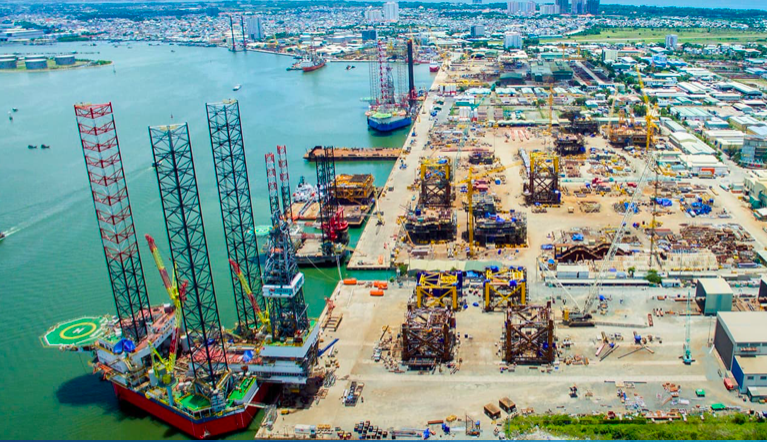

PVS chính thức khởi động hợp đồng EPCI#1 của Lô B

Ngày 1/12, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) và các đối tác tham dự lễ trao hợp đồng với tổng trị giá 1,1 tỷ USD.

PVS đã ký thêm một hợp đồng điện gió ngoài khơi trị giá 400 triệu USD, nâng tổng giá trị backlog mảng điện gió ngoài khơi lên 1,5 tỷ USD. Đây là hợp đồng điện gió ngoài khơi lớn nhất mà PVS từng ký kể từ khi mở rộng sang lĩnh vực kinh doanh mới này.

Hợp đồng bao gồm việc xây dựng 35 chân đế cho Formosa (chủ đầu tư Đài Loan) và dự kiến sẽ mang lại biên lợi nhuận ròng tăng gấp đôi (2,5%) so với hợp đồng tương tự trước đó của PVS - Greater Changhua 2a & 4 (33 chân đế). Chứng khoán Vietcap (VCSC) ước tính dự án này sẽ đóng góp doanh thu là 400 triệu USD và LNST là 10 triệu USD, chiếm 7,7% LNST giai đoạn 2025-2026 của PVS.

PVS đã ký hợp đồng với Murphy Oil (chủ đầu tư Hoa Kỳ) để xây dựng và vận hành kho chứa dầu nổi (FSO). PVS nắm giữ 51% cổ phần trong hợp đồng này. VCSC dự báo FSO này sẽ mang lại doanh thu 37 triệu USD và LNST 2,3 triệu USD mỗi năm, tương đương 1,7% LNST giai đoạn 2024-2028 của PVS.

PVS đã khởi động hợp đồng EPCI#1 cho Lô B, sau khi hợp đồng này được trao toàn bộ cho PVS và McDermott (Mỹ) vào ngày 03/09/2024. Phần hợp đồng của PVS, trị giá khoảng 550 triệu USD, bao gồm EPCI cho giàn xử lý trung tâm nặng 24.000 tấn, một kỷ lục mới của ngành dầu khí Việt Nam. Theo các chuyên gia trong ngành, nhà đầu tư của Lô B đã tạm ứng 2 nghìn tỷ đồng (80 triệu USD) cho PVS để thực hiện dự án, tương đương khoảng 30% dự báo doanh thu của chúng tôi từ Lô B cho PVS vào năm 2025. VCSc ước tính 3 hợp đồng đã được ký kết từ Lô B sẽ đóng góp khoảng 20% vào LNST năm 2025 của PVS.

Hợp đồng điện gió ngoài khơi Greater Changhua 2a & 4a đã hoàn thành 98%, đang trên đà đóng góp doanh thu và lợi nhuận trong giai đoạn 2024 & 2025. Theo PVS, chân đế đầu tiên dự kiến sẽ được bàn giao vào cuối năm 2024 và toàn bộ việc bàn giao sẽ hoàn tất vào tháng 3/2025 để phù hợp với lịch trình vận hành của trang trại điện gió ngoài khơi Greater Changhua 2b & 4 vào cuối năm 2025. VCSC ước tính dự án này sẽ đóng góp doanh thu là 320 triệu USD và LNST là 3,2 triệu USD, chiếm 3,3% LNST giai đoạn 2024-2025 của PVS.

Điện gió ngoài khơi Baltica 2 chính thức được khởi công xây dựng, đóng góp lợi nhuận trong giai đoạn 2025-2026, sau lễ cắt băng khánh thành được tổ chức vào ngày 27/11/2024. Dự án này dự kiến sẽ được bàn giao vào nửa đầu năm 2026. Hợp đồng EPC cho 4 trạm biến áp ngoài khơi (OSS) (công suất 375 MW/trạm) đã được trao cho liên danh Semco Maritime và PTSC M&C.

VCSC ước tính dự án này sẽ đóng góp doanh thu là 180 triệu USD và LNST là 5,4 triệu USD, chiếm 3,8% LNST giai đoạn 2025-2026 của PVS.

VCSC hiện có khuyến nghị Mua đối với PVS với giá mục tiêu là 48.800 đồng/cổ phiếu. VCSC cho rằng PVS là cổ phiếu phòng thủ nhất trong ngành dầu khí trong bối cảnh bất ổn về giá dầu gia tăng trong nhiệm kỳ sắp tới của ông Trump.

Minh An

Nguồn Vietnamdaily : https://vietnamdaily.kienthuc.net.vn/doanh-nghiep/pvs-chinh-thuc-khoi-dong-hop-dong-epci1-cua-lo-b-230651.html

Tin khác

PC1 muốn rót 48 tỷ đồng thành lập công ty điện gió tại Philippines

một giờ trước

Luật Điện lực (sửa đổi): Nhiều nội dung mới nổi bật so với Luật Điện lực 2004

2 giờ trước

Cao su Đà Nẵng (DRC) sắp chi hơn 59 tỷ đồng tạm ứng cổ tức 2024

8 phút trước

'Đua xả hàng', nhà đầu tư nước ngoài bán ròng hơn 710 tỷ đồng trong phiên 4/12

8 phút trước

Áp lực bán tăng mạnh, VN-Index mất 9,42 điểm

5 phút trước

Vicostone (VCS) sắp chi 320 tỷ đồng trả cổ tức đợt 2/2024

6 phút trước