Quản lý thuế hộ kinh doanh: Bước chuyển chính sách từ Nghị định 68/2026/NĐ-CP

Chuẩn hóa nghĩa vụ thuế đối với khu vực kinh tế cá thể

Những lưu ý quan trọng về các khoản thuế hộ kinh doanh phải nộp từ năm 2026. Đồ họa: Thanh Bình

Nhiều năm qua, hộ kinh doanh và cá nhân kinh doanh luôn được xem là bộ phận năng động của nền kinh tế, đóng góp đáng kể vào tăng trưởng và tạo việc làm. Tuy nhiên, cơ chế quản lý thuế đối với khu vực này trước đây chủ yếu dựa trên phương pháp thuế khoán, tức cơ quan thuế xác định mức doanh thu ước tính để tính thuế.

Cách thức này tuy đơn giản nhưng bộc lộ nhiều hạn chế: Thiếu minh bạch, dễ phát sinh chênh lệch giữa doanh thu thực tế và doanh thu tính thuế, đồng thời chưa theo kịp sự phát triển nhanh chóng của thương mại điện tử.

Nghị định 68/2026/NĐ-CP ra đời nhằm thiết lập khuôn khổ pháp lý rõ ràng hơn cho việc quản lý thuế đối với hộ kinh doanh. Một trong những điểm đáng chú ý của Nghị định là việc xác lập ngưỡng doanh thu 500 triệu đồng/năm để phân định nghĩa vụ thuế. Theo đó, hộ kinh doanh và cá nhân kinh doanh có doanh thu từ mức này trở xuống không thuộc diện chịu thuế giá trị gia tăng và thuế thu nhập cá nhân. Quy định này được đánh giá là phù hợp với thực tiễn, bởi phần lớn hộ kinh doanh nhỏ lẻ có quy mô doanh thu không lớn, chủ yếu phục vụ nhu cầu sinh kế của gia đình.

Ngược lại, đối với các cơ sở kinh doanh có doanh thu cao hơn, nghị định yêu cầu thực hiện nghĩa vụ thuế theo quy định của pháp luật. Việc xác định rõ ngưỡng doanh thu không chỉ giúp giảm gánh nặng thủ tục cho hộ kinh doanh nhỏ mà còn tạo cơ sở để quản lý hiệu quả hơn đối với các hộ kinh doanh có quy mô lớn.

Chuyển dần từ thuế khoán sang cơ chế kê khai minh bạch

Một điểm mới quan trọng khác của Nghị định 68/2026/NĐ-CP là việc quy định hai phương pháp tính thuế thu nhập cá nhân đối với cá nhân kinh doanh, tùy theo quy mô doanh thu.

Đối với cá nhân kinh doanh có doanh thu từ trên 500 triệu đồng đến 3 tỷ đồng mỗi năm, thuế thu nhập cá nhân được tính theo tỷ lệ trên doanh thu. Phương pháp này vẫn giữ được sự đơn giản về thủ tục nhưng dựa trên doanh thu thực tế thay vì doanh thu ước tính.

Trong khi đó, đối với cá nhân kinh doanh có doanh thu trên 3 tỷ đồng mỗi năm, thuế được xác định theo thu nhập chịu thuế, tức lấy doanh thu trừ đi các chi phí hợp lệ liên quan đến hoạt động sản xuất, kinh doanh. Cách tiếp cận này tiệm cận với cơ chế tính thuế của doanh nghiệp, yêu cầu cá nhân kinh doanh phải có sổ sách, chứng từ và hệ thống quản lý tài chính rõ ràng hơn.

Theo các chuyên gia, việc phân loại phương pháp tính thuế theo quy mô doanh thu thể hiện tư duy quản lý linh hoạt, vừa tạo thuận lợi cho hộ kinh doanh nhỏ, vừa từng bước chuẩn hóa hoạt động của các hộ kinh doanh có quy mô lớn.

Tiến sĩ, Luật sư Hồ Minh Khánh (Khoa Luật - Đại học Duy Tân) chia sẻ ý kiến về việc ban hành Nghị định 68/2026/NĐ-CP.

Trao đổi với phóng viên, Tiến sĩ, Luật sư Hồ Minh Khánh (Khoa Luật-Đại học Duy Tân) cho rằng, việc ban hành Nghị định 68/2026/NĐ-CP là bước đi cần thiết trong bối cảnh nền kinh tế đang chuyển dịch mạnh sang mô hình kinh tế số.

“Trong nhiều năm, cơ chế thuế khoán đã góp phần đơn giản hóa thủ tục nhưng cũng tạo ra những khoảng trống trong quản lý. Nghị định mới cho thấy xu hướng chuyển từ quản lý dựa trên ước lượng sang quản lý dựa trên dữ liệu và doanh thu thực tế. Đây là hướng đi phù hợp với yêu cầu hiện đại hóa hệ thống thuế”, ông Khánh nhận định.

Siết chặt quản lý thông qua hóa đơn điện tử

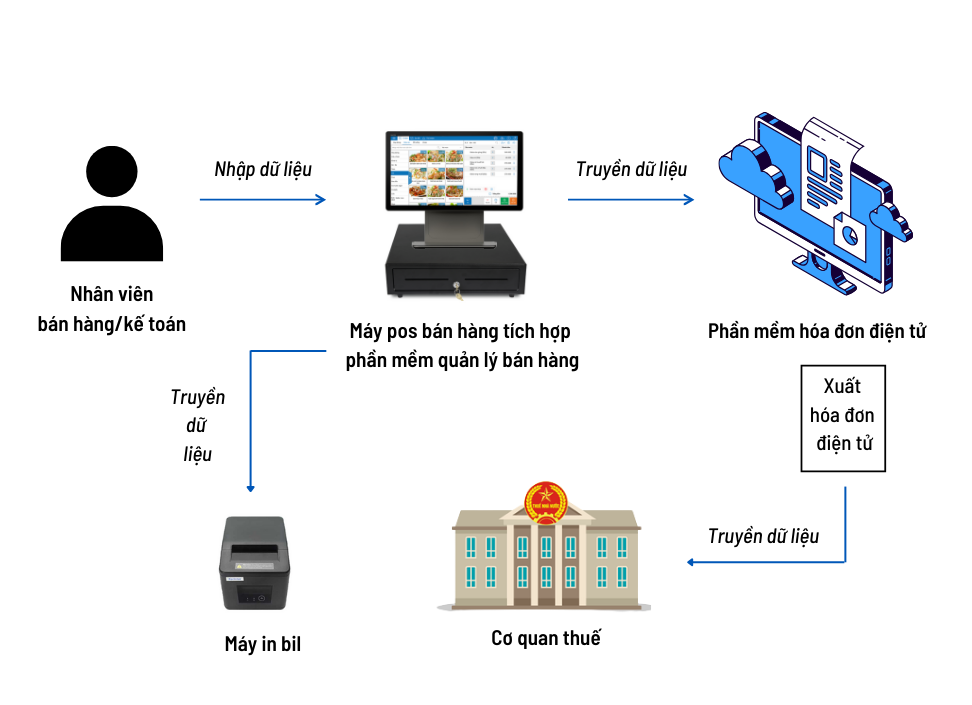

Nghị định 68/2026/NĐ-CP cũng đặt trọng tâm vào việc tăng cường quản lý thuế thông qua hóa đơn điện tử. Theo quy định, hộ kinh doanh có doanh thu từ 1 tỷ đồng mỗi năm trở lên phải sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Hình ảnh minh họa

Việc áp dụng hóa đơn điện tử giúp cơ quan quản lý theo dõi doanh thu theo thời gian thực, hạn chế tình trạng thất thu thuế và nâng cao tính minh bạch của hoạt động kinh doanh. Đồng thời, đây cũng là một bước đi quan trọng trong tiến trình chuyển đổi số của ngành thuế.

Bên cạnh đó, Nghị định cũng quy định rõ trách nhiệm của hộ kinh doanh trong việc kê khai trung thực doanh thu, cung cấp thông tin tài khoản thanh toán và dữ liệu giao dịch khi cơ quan thuế yêu cầu. Đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, cá nhân kinh doanh phải cung cấp thông tin định danh và dữ liệu liên quan đến nghĩa vụ thuế.

Theo Tiến sĩ, Luật sư Hồ Minh Khánh, đây là nội dung đặc biệt quan trọng trong bối cảnh thương mại điện tử đang phát triển nhanh chóng. “Khi kết hợp hóa đơn điện tử với dữ liệu giao dịch từ các nền tảng số, cơ quan thuế sẽ có cơ sở đầy đủ hơn để quản lý”, ông Khánh phân tích.

Bảo đảm quyền lợi của hộ kinh doanh

Không chỉ đặt ra các nghĩa vụ đối với người nộp thuế, Nghị định 68/2026/NĐ-CP cũng quy định rõ trách nhiệm của cơ quan thuế trong việc hỗ trợ hộ kinh doanh.

Cơ quan thuế phải công khai quy trình, thủ tục, biểu mẫu và thời hạn giải quyết hồ sơ; đồng thời thiết lập các kênh hỗ trợ như đường dây nóng, tư vấn trực tuyến để giải đáp vướng mắc cho người nộp thuế.

Đáng chú ý, Nghị định yêu cầu khi cơ quan thuế tiến hành kiểm tra trực tiếp tại cơ sở kinh doanh phải thông báo trước và tránh gây ảnh hưởng đến hoạt động kinh doanh bình thường của hộ kinh doanh. Quy định này nhằm bảo đảm sự minh bạch, hạn chế tình trạng gây phiền hà hoặc phát sinh thủ tục không cần thiết.

Ngoài ra, nghị định cũng giao trách nhiệm cho Ủy ban nhân dân các cấp trong việc phối hợp với cơ quan thuế quản lý hộ kinh doanh, bao gồm rà soát danh sách hộ kinh doanh, cập nhật dữ liệu đăng ký kinh doanh và hỗ trợ tuyên truyền chính sách thuế.

Theo Tiến sĩ, Luật sư Hồ Minh Khánh, nghị định này có thể tạo ra những thay đổi tích cực trong dài hạn. “Khi cơ chế quản lý minh bạch hơn, môi trường kinh doanh sẽ trở nên công bằng hơn giữa hộ kinh doanh và doanh nghiệp. Đồng thời, điều này cũng góp phần thúc đẩy các hộ kinh doanh phát triển theo hướng chuyên nghiệp, từng bước hội nhập vào khu vực kinh tế chính thức”, ông Khánh cho biết.

Hồ Khánh

Nguồn Hà Nội Mới : https://hanoimoi.vn/quan-ly-thue-ho-kinh-doanh-buoc-chuyen-chinh-sach-tu-nghi-dinh-68-2026-nd-cp-736727.html

Tin khác

Tạo thuận lợi cho người dân, doanh nghiệp

5 giờ trước

Quy định mới nhất về thuế đối với cá nhân và hộ kinh doanh

4 giờ trước

Ai nằm trong 'tầm ngắm' kiểm soát của cơ quan thuế về quyết toán thuế thu nhập cá nhân?

3 giờ trước

Cách thức khai thuế khi bán hàng online trên sàn lớn nhất Việt Nam

2 giờ trước

Vụ thuế cơ sở ở Quảng Ngãi xin kinh phí 'động viên tinh thần': Trả lại tiền, làm rõ trách nhiệm

2 giờ trước

Tìm bị hại trong vụ án sản xuất, buôn bán hàng chục nghìn chai nước hoa giả

một giờ trước