Quốc hội chốt áp thuế suất 35% đối với thu nhập trên 100 triệu đồng/tháng

Theo đó, luật xác lập mức thuế suất cao nhất là 35%, áp dụng đối với phần thu nhập tính thuế trên 100 triệu đồng/tháng, đồng thời điều chỉnh giảm trừ gia cảnh và cơ cấu lại biểu thuế lũy tiến từng phần.

Trước khi Quốc hội bấm nút thông qua, Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng đã báo cáo việc tiếp thu, giải trình và hoàn thiện dự thảo luật. Theo đó, mức giảm trừ gia cảnh được áp dụng trực tiếp trong luật, thay vì chỉ quy định tại nghị quyết như trước đây.

Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng trình bày báo cáo tiếp thu, giải trình

Cụ thể, mức giảm trừ đối với bản thân người nộp thuế là 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng. Chính phủ được giao trách nhiệm trình Ủy ban Thường vụ Quốc hội điều chỉnh các mức này theo biến động giá cả và thu nhập, bảo đảm phù hợp với điều kiện kinh tế - xã hội trong từng thời kỳ.

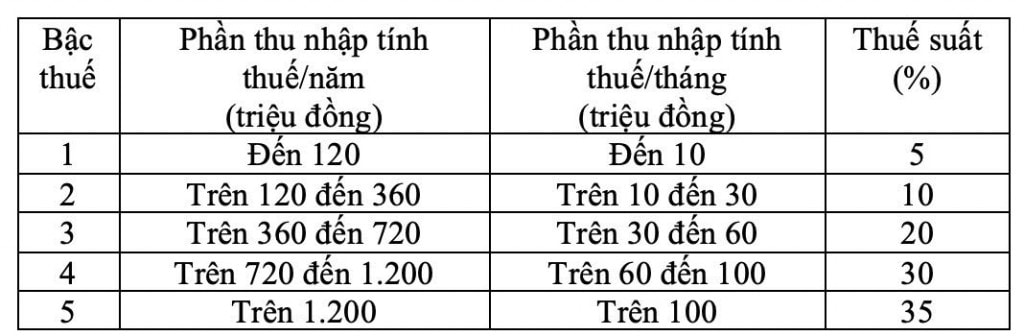

Luật Thuế TNCN sửa đổi quy định biểu thuế lũy tiến từng phần gồm 5 bậc, với khoảng cách giữa các bậc thu nhập được nới theo hướng tăng dần, tương ứng các mức thuế suất 5%, 10%, 20%, 30% và 35%. Trong đó, bậc thuế cao nhất 35% áp dụng đối với phần thu nhập tính thuế vượt trên 100 triệu đồng/tháng, qua đó bảo đảm tính điều tiết cao hơn đối với nhóm thu nhập lớn, đồng thời giảm áp lực thuế cho nhóm thu nhập trung bình.

Biểu thuế lũy tiến từng phần

So với quy định hiện hành, biểu thuế mới đã được điều chỉnh theo hướng giảm thuế suất ở một số bậc trung gian: thuế suất bậc 2 giảm từ 15% xuống 10%, bậc 3 giảm từ 25% xuống 20%, nhằm hạn chế tình trạng “nhảy bậc” và tăng thuế đột ngột giữa các mức thu nhập liền kề.

Đối với khu vực hộ và cá nhân kinh doanh, Luật tiếp tục thể hiện quan điểm hỗ trợ khu vực kinh tế nhỏ lẻ. Cụ thể, ngưỡng doanh thu không phải nộp thuế TNCN được nâng từ 200 triệu đồng/năm lên 500 triệu đồng/năm, đồng thời mức doanh thu này được trừ trước khi tính thuế theo tỷ lệ trên doanh thu. Ngưỡng doanh thu không chịu thuế giá trị gia tăng cũng được điều chỉnh tương ứng.

Quang cảnh phiên họp. Ảnh: Media Quốc hội

Bên cạnh đó, luật bổ sung phương pháp tính thuế trên thu nhập (doanh thu trừ chi phí) đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng đến 3 tỷ đồng/năm, áp dụng thuế suất 15%, tương đồng với thuế suất thuế thu nhập doanh nghiệp áp dụng cho doanh nghiệp nhỏ. Các đối tượng này vẫn được quyền lựa chọn phương pháp tính thuế theo tỷ lệ trên doanh thu nếu phù hợp với điều kiện thực tế.

Theo Bộ Tài chính, các điều chỉnh trên nhằm tăng tính công bằng giữa các nhóm người nộp thuế, giảm gánh nặng cho người thu nhập trung bình và thấp, đồng thời nâng cao tính minh bạch, dễ dự báo của chính sách thuế.

Luật Thuế thu nhập cá nhân sửa đổi dự kiến có hiệu lực từ ngày 1/7/2026, trong đó một số quy định được áp dụng sớm nhằm bảo đảm người dân sớm được hưởng lợi từ việc tăng mức giảm trừ gia cảnh và điều chỉnh thuế suất.

Nguyễn Hùng

Nguồn DNSG : https://doanhnhansaigon.vn/quoc-hoi-chot-ap-thue-suat-35-doi-voi-thu-nhap-tren-100-trieu-dong-thang-330665.html

Tin khác

Quốc hội 'chốt' hộ kinh doanh có doanh thu từ trên 500 triệu đồng phải nộp thuế thu nhập cá nhân

5 giờ trước

Chuyển nhượng vàng miếng phải nộp thuế 0,1% từ 1/7/2026

một giờ trước

Quốc hội thông qua Luật Quản lý thuế sửa đổi

4 giờ trước

Quốc hội biểu quyết chọn 31/5 là ngày toàn dân tiết kiệm, chống lãng phí

4 giờ trước

Quốc hội chốt biểu thuế suất thu nhập cá nhân 5 bậc, thuế suất cao nhất 35%

4 giờ trước

Quy định mới nhất về Luật Thuế thu nhập cá nhân

3 giờ trước