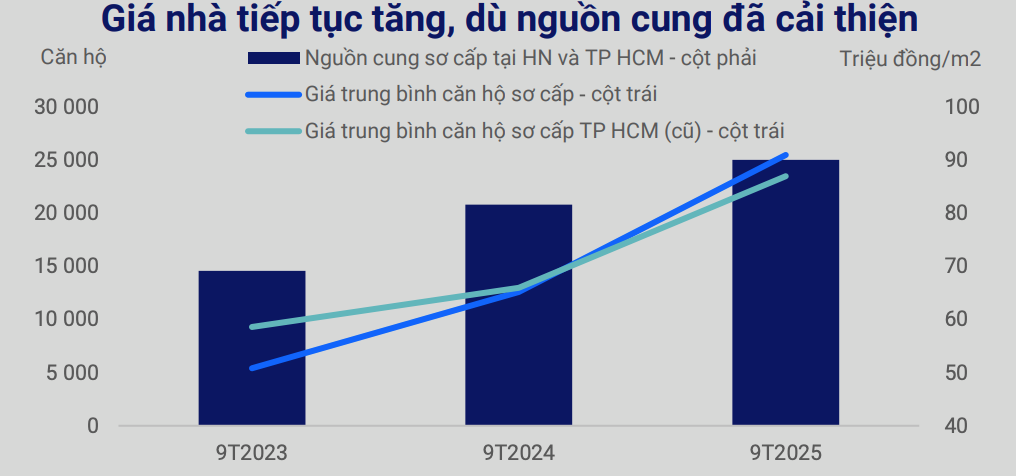

Quý III: Giá nhà tiếp tục tăng dù nguồn cung cải thiện

Nguồn cung nhà ở cải thiện ở tất cả phân khúc, trong quý III/2025, tổng nguồn cung tại Hà Nội và TP.HCM tăng 55% so với cùng kỳ năm trước. Giá sơ cấp tiếp tục tăng 31 - 41% so với cùng kỳ trong quý III/2025, tuy nhiên tỷ lệ hấp thụ tại Hà Nội và TP.HCM vẫn duy trì ở mức cao, đạt 100,5%, nhờ tâm lý tích cực từ cải thiện hạ tầng.

Giá nhà vẫn ở mức cao, nhưng cơ cấu nguồn cung dần dịch chuyển sang phân khúctrung cấp

Tại TP.HCM, nguồn cung nhà ở trung cấp tăng gấp 3 lần trong quý III/2025. Nguồn cung mới chủ yếu đến từ khu vực Bình Dương, với giá trung bình 46 triệu đồng/m2, thấp hơn 47% so với khu vực lõi TP.HCM. Dự kiến nguồn cung từ phân khúc bình dân đến trung cấp sẽ tiếp tục mở rộng, cải thiện khả năng tiếp cận nhà ở cho người có thu nhập thấp và trung bình.

Nguồn cung và nhu cầu nhà ở tiếp tục duy trì mạnh mẽ trong quý III/2025 đã hỗ trợ lợi nhuận và dòng tiền cho các chủ đầu tư. Các chính sách mới giúp đơn giản hóa thủ tục phê duyệt, cải thiện nguồn tài chính phục vụ nhu cầu nhà ở thực. Dù giá nhà vẫn tiếp tục tăng, nguồn cung dần dịch chuyển sang phân khúc giá hợp lý và trung cấp.

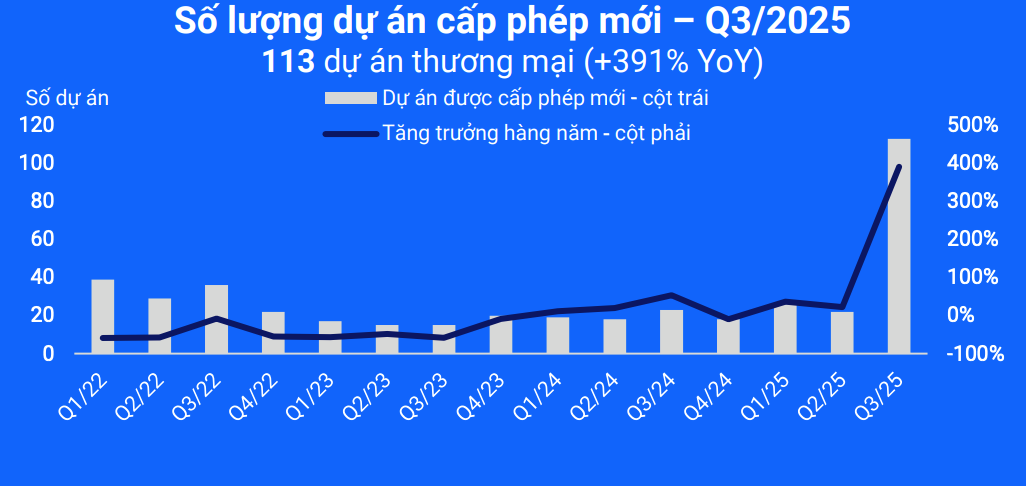

Trong quý III/2025, hoạt động cấp phép và phê duyệt dự án đạt kỷ lục, với 113 dự án nhà ở thương mại được cấp phép mới, tăng 391% so với cùng kỳ năm trước. Nghị định 144/2025/NĐ-CP và 151/2025/NĐ-CP, quy định thẩm quyền cấp tỉnh và cấp xã, rút ngắn thời gian phê duyệt dự án bất động sản. Trung tâm Tài chính Quốc tế (IFC) tại TP.HCM và Đà Nẵng dự kiến thành lập vào tháng 12/2025, đi kèm các chính sách ưu đãi mạnh, được kỳ vọng sẽ thúc đẩy nhu cầu nhà ở. Điều này sẽ có lợi cho các chủ đầu tư sở hữu quỹ dự án lớn tại khu vực lân cận.

Nguồn cung và nhu cầu nhà ở duy trì mạnh mẽ trong quý III/2025

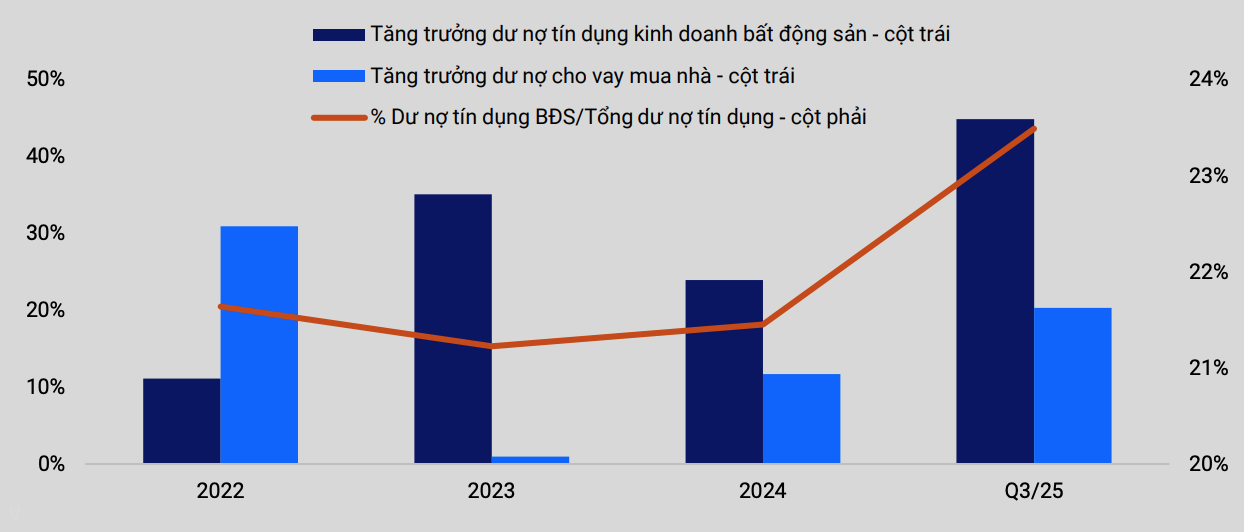

Trong khi đó, tín dụng bất động sản đạt mức kỷ lục, nhấn mạnh sự cần thiết phải đa dạng hóa nguồn vốn, đặc biệt thông qua trái phiếu doanh nghiệp. Cụ thể, dư nợ cho vay mua nhà tăng mạnh ở mức 20% so với cùng kỳ trong quý III/2025 (năm 2024 tăng 12%). VIS Rating kỳ vọng dư nợ cho vay mua nhà các dự án nhà ở xã hội và cho người mua nhà lần đầu sẽ tiếp tục tăng nhờ chính sách và lãi suất ưu đãi.

Dư nợ cho vay kinh doanh bất động sản tăng 37% so với cùng kỳ năm trước, thúc đẩy tín dụng bất động sản lên mức kỷ lục, chiếm 23,7% tổng tín dụng, có thể ảnh hưởng không tốt tới các chỉ tiêu an toàn vốn của ngân hàng.

Vay ngân hàng tăng mạnh kỷ lục

Phát hành trái phiếu bất động sản đạt 34,1 nghìn tỷ đồng trong quý III/2025, tăng 50% so với bình quân 6 tháng đầu năm, phản ánh nhu cầu đa dạng hóa nguồn vốn của các chủ đầu tư. Trong giai đoạn tháng 12/2025 tới quý I/2026, dự kiến phát hành mới phục hồi sẽ giảm áp lực từ mức tăng 15% đáo hạn trái phiếu. Tuy nhiên, rủi ro tái cấp vốn vẫn cao đối với các doanh nghiệp chậm trả gốc, lãi trái phiếu như Novaland (NVL), do phần lớn trái phiếu đáo hạn không đủ điều kiện gia hạn.

“Sự phục hồi hoạt động phát hành trái phiếu giúp giảm áp lực đáo hạn trong năm 2026, nhưng rủi ro tái cấp vốn vẫn ở mức cao đối với các tổ chức phát hành đã chậm trả gốc lãi trái phiếu như NVL, do phần lớn trái phiếu đến hạn không thể gia hạn thêm theo quy định hiện hành”, VIS Rating cho biết.

Lam Phong

Nguồn ĐTCK : https://tinnhanhchungkhoan.vn/quy-iii-gia-nha-tiep-tuc-tang-du-nguon-cung-cai-thien-post381012.html

Tin khác

TP HCM: Tăng nguồn cung, giảm giá nhà ở

một giờ trước

VIB chi 2.000 tỷ đồng tất toán trái phiếu sau một năm phát hành, lợi nhuận 9 tháng tăng trưởng nhờ tiết giảm dự phòng

2 giờ trước

Vinhomes (VHM) tất toán xong lô trái phiếu 2.000 tỷ đồng, điều chỉnh thông tin siêu dự án gần 19 tỷ USD tại Quảng Ninh

2 giờ trước

Thu hồi hầu hết khoản nợ KCN Phong Phú, vì sao Sacombank vẫn khó 'về đích' Đề án tái cơ cấu trong 2025?

4 giờ trước

Phân tích các yếu tố đẩy giá nhà lên cao

2 giờ trước

Hà Tĩnh: Gỡ 'nút thắt' nguồn cung vật liệu xây dựng, tăng tốc các dự án hạ tầng trọng điểm

một giờ trước