Quỹ ngoại Mỹ nắm giữ hơn 1,1% vốn tại VCB

Sơ đồ giá cổ phiếu VCB trên TradingView.

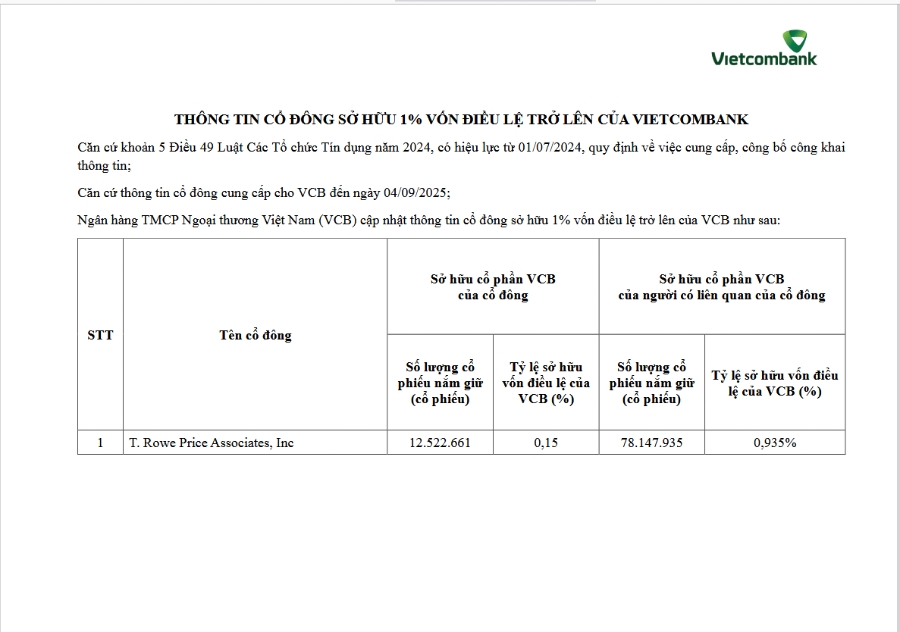

Ngân hàng TMCP Ngoại thương Việt Nam - Vietcombank (mã VCB-HOSE) vừa công bố danh sách cổ đông sở hữu từ 1% vốn điều lệ trở lên, tính đến ngày 4/9/2025.

Theo đó, T.Rowe Price Associates (Mỹ) trực tiếp nắm giữ 12.522.661 cổ phiếu VCB, chiếm 0,15% vốn, và sở hữu cổ phần VCB của người có liên quan của công đông sở hữu 78.147.935 cổ phiếu, chiếm 0,953% vốn.

Như vậy, tổng cộng nhóm quỹ này nắm giữ gần 90,7 triệu cổ phiếu, tương đương 1,102% vốn điều lệ Vietcombank.

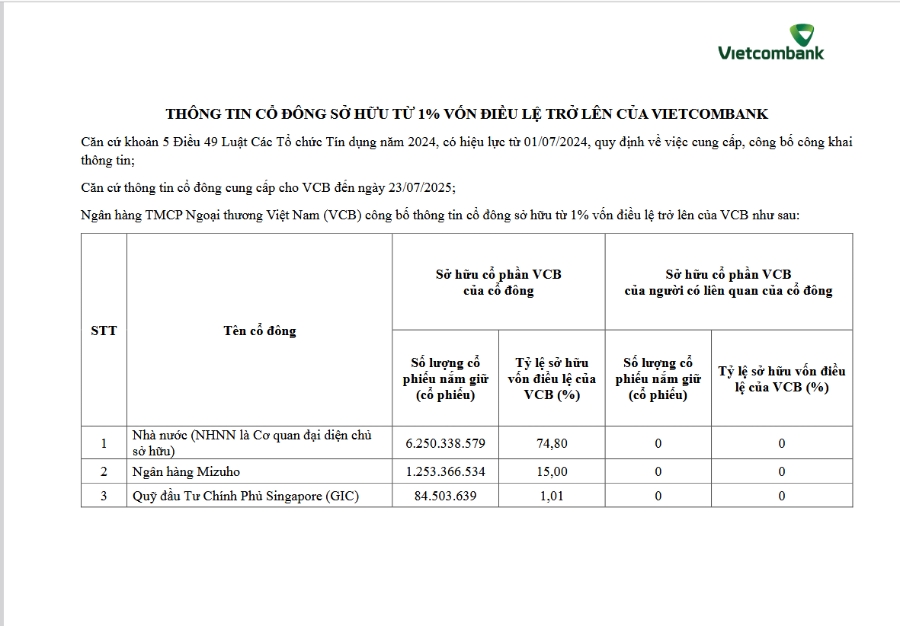

Cũng trong cơ cấu cổ đông của VCB thì Ngân hàng Nhà nước Việt Nam vẫn là cổ đông lớn nhất, nắm giữ 74,8% vốn điều lệ, tương đương hơn 6,25 tỷ cổ phiếu. Tiếp đến là ngân hàng Mizuho (Nhật Bản) với 15% vốn, tương đương hơn 1,25 tỷ cổ phiếu. Quỹ đầu tư Chính phủ Singapore (GIC) hiện sở hữu hơn 84,5 triệu cổ phiếu VCB, tương đương 1,01% vốn điều lệ.

Ở chiều ngược lại, Ngân hàng Thương mại TNHH MTV Ngoại thương Công nghệ số (VCBNeo) đã thoái toàn bộ 58.757 cổ phiếu VCB trong hai ngày 28–29/8/2025, qua đó chính thức không còn là cổ đông của Vietcombank.

Về kết quả kinh doanh, VCB đã công bố kết quả kinh doanh 6 tháng đầu năm 2025 với tổng thu nhập từ hoạt động kinh doanh (TOI) đạt 35,1 nghìn tỷ đồng, tăng 3,2% so với cùng kỳ năm trước và lợi nhuận trước thuế đạt 21.9 nghìn tỷ đồng (+5,1% so với cùng kỳ năm trước), lần lượt hoàn thành 47% và 48% dự báo cả năm 2025 của VCSC. Lợi nhuận trước thuế quý 2/2025 đạt 11,0 nghìn tỷ đồng (+1,6% so với cùng kỳ quý trước, +9,1% so với cùng kỳ năm trước).

Nhìn chung, kết quả kinh doanh của ngân hàng phù hợp với kỳ vọng của VCSC. Xét đến các yếu tố tăng trưởng tín dụng tăng tốc trong quý 2 (đặc biệt ở cho vay trung và dài hạn), tiềm năng NIM cải thiện trong nửa cuối năm, và chất lượng tài sản hàng đầu của ngân hàng, VCSC duy trì quan điểm tích cực về triển vọng tăng trưởng lợi nhuận của VCB trong các quý tới

Do đó, VCSC đã duy trì khuyến nghị "mua" và tăng giá mục tiêu thêm 6% lên 77.600 đồng/cổ phiếu cho VCB. VCSC cho biết giá mục tiêu cao hơn của VCSC được thúc đẩy bởi mức tăng 2,7% trong dự báo tổng lợi nhuận giai đoạn 2025-2029 (tương ứng - 0,8%/+2,9%/+3,9%/+3,2%/+3,1% cho dự báo lợi nhuận các năm 2025/26/27/28/29) và giả định P/B mục tiêu cao hơn.

VCSC cho biết, mức tăng dự báo lợi nhuận của VCSC chủ yếu đến từ mức tăng 0,7% trong dự báo tổng thu nhập lãi thuần (NII) giai đoạn 2025-2029 do giả định tăng trưởng tín dụng cao hơn mặc dù giả định NIM thận trọng hơn, và mức tăng 9,1% trong dự báo tổng thu nhập ngoài lãi (NOII) giai đoạn 2025-2029 dựa theo kết quả kinh doanh ngoại hối khả quan hơn kỳ vọng trong 6 tháng đầu năm 2025.

Đồng thời, VCSC lùi giả định phát hành 543,1 triệu cổ phiếu thông qua chào bán riêng lẻ sang giữa năm 2026 thay vì cuối năm 2025 như trong dự báo trước đây. Ngoài ra, VCSC duy trì giả định về giá chào bán riêng lẻ ở mức 66.900 đồng/cổ phiếu, tương ứng tổng số tiền thu được dự kiến là 36,3 nghìn tỷ đồng.

Cũng theo VCSC, VCB hiện đang giao dịch ở mức P/B trượt là 2,53 lần, thấp hơn 1,5 độ lệch chuẩn so với mức P/B bình quân 5 năm là 3,15 lần và rủi ro đối với quan điểm tích cực của VCSC là việc tăng vốn không được triển khai như dự kiến; tăng trưởng tín dụng thấp hơn kỳ vọng và NIM thấp hơn kỳ vọng.

Hà Anh

Nguồn VnEconomy : https://vneconomy.vn/quy-ngoai-my-nam-giu-hon-11-von-tai-vcb.htm

Tin khác

Lãnh đạo HDBank đăng ký thoái vốn hơn 1,12 triệu cổ phiếu HDB

4 giờ trước

Cổ phiếu trong xu hướng giảm, Kế toán trưởng VPBank không muốn bán hết số lượng đăng ký

8 giờ trước

ABR sắp chia cổ tức tỷ lệ 20%

10 giờ trước

Cổ phiếu cần quan tâm ngày 12/9

7 giờ trước

Thị giá hơn 40.000 đồng, NLG lên kế hoạch bán hơn 100 triệu cổ phiếu giá 25.000 đồng

một ngày trước

Lãi ròng 6 tháng vượt kế hoạch năm, Đầu tư Phát triển Xây dựng - Hội An (DIH) chốt quyền trả cổ tức tiền mặt 15%

8 giờ trước