Quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công như thế nào?

Theo đó, mức giảm trừ gia cảnh đối với kỳ quyết toán năm 2025 được xác định theo quy định tại Nghị quyết số 954/2020/UBTVQH14 của Ủy ban Thường vụ Quốc hội. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Kể từ kỳ tính thuế năm 2026 (từ ngày 1-1-2026), mức giảm trừ gia cảnh được điều chỉnh theo Nghị quyết số 110/2025/UBTVQH15 của Ủy ban Thường vụ Quốc hội. Mức giảm trừ đối với người nộp thuế là 15,5 triệu đồng/tháng (tương đương 186 triệu đồng/năm); mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Giao dịch tại cơ quan thuế. Ảnh: Q.T

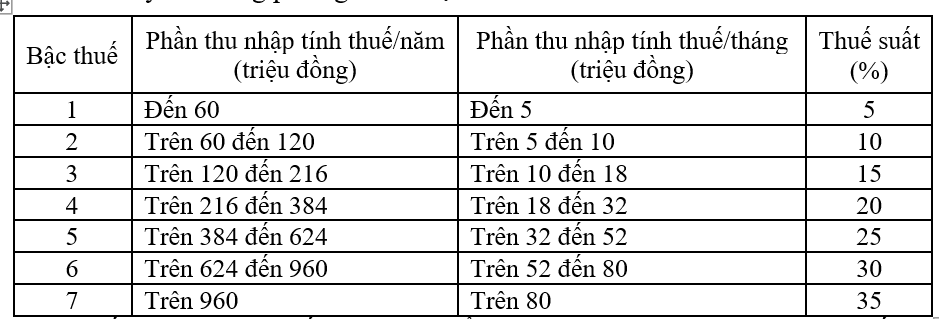

Về biểu thuế lũy tiến từng phần, đối với kỳ quyết toán năm 2025, theo Luật Thuế thu nhập cá nhân số 04/2007/QH12 thu nhập từ tiền lương, tiền công của cá nhân cư trú được áp dụng biểu thuế lũy tiến từng phần gồm 7 bậc thuế.

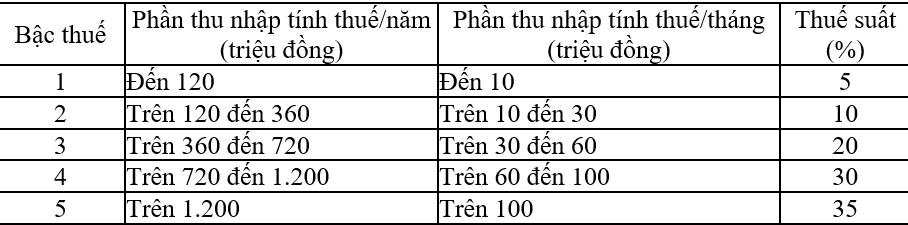

Đối với kỳ tính thuế năm 2026, kể từ ngày 1-1-2026, theo Luật Thuế thu nhập cá nhân số 109/2025/QH15, thu nhập từ tiền lương, tiền công của cá nhân cư trú được áp dụng biểu thuế lũy tiến từng phần gồm 5 bậc thuế.

Theo hướng dẫn trên, tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế thu nhập cá nhân (TNCN) không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế và quyết toán thuế TNCN thay cho cá nhân có ủy quyền.

Trường hợp tổ chức, cá nhân trả thu nhập giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp thì phải khai quyết toán thuế TNCN đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp.

Cá nhân cư trú có thu nhập từ tiền lương, tiền công từ hai nơi trở lên mà không đáp ứng điều kiện được ủy quyền quyết toán theo quy định thì phải trực tiếp khai quyết toán thuế TNCN với cơ quan thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên thì năm quyết toán đầu tiên là 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh. Trường hợp cá nhân chưa làm thủ tục quyết toán thuế với cơ quan thuế thì ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định về quyết toán thuế đối với cá nhân.

Trường hợp tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế TNCN phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân.

Cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ nước ngoài và cá nhân cư trú có thu nhập từ tiền lương, tiền công được trả từ các tổ chức quốc tế, đại sứ quán, lãnh sự quán chưa khấu trừ thuế trong năm, phải quyết toán trực tiếp với cơ quan thuế, nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

Cá nhân cư trú có thu nhập từ tiền lương, tiền công đồng thời thuộc diện xét giảm thuế do thiên tai, hỏa hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế thì không ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế thay mà phải trực tiếp khai quyết toán với cơ quan thuế theo quy định.

Cá nhân cài đặt, sử dụng ứng dụng eTax Mobile có thể tra cứu thông tin thu nhập và nghĩa vụ thuế đã được tổ chức trả thu nhập kê khai trong năm; trên cơ sở đó, hệ thống hỗ trợ xác định cá nhân có thuộc diện phải trực tiếp quyết toán thuế TNCN hay không.

Hương Thủy

Nguồn Hà Nội Mới : https://hanoimoi.vn/quyet-toan-thue-thu-nhap-ca-nhan-tu-tien-luong-tien-cong-nhu-the-nao-736411.html

Tin khác

Thuế Hà Nội yêu cầu người nộp thuế chuẩn hóa dữ liệu mã số thuế cá nhân để quyết toán thuế năm 2025

3 giờ trước

Vừa có người trúng xổ số độc đắc gần 115 tỷ đồng

2 giờ trước

Thuế tỉnh Quảng Ninh thu ngân sách 2 tháng đầu năm đạt 8.877 tỷ đồng

5 giờ trước

Các chuyên gia Hàn Quốc chia sẻ kinh nghiệm về quản lý thuế trong bối cảnh kinh tế số

4 giờ trước

26 phòng khám chuyên đề vảy nến đưa nhiều kỹ thuật cao về tuyến dưới

một giờ trước

Trường Đại học Y Hà Nội tăng cường bác sĩ hỗ trợ Trung tâm Y tế khu vực Mù Cang Chải

2 giờ trước