Sacombank: Nợ có khả năng mất vốn tăng gần 4.000 nghìn tỷ đồng sau một năm, bị Thanh tra phát hiện loạt thiếu sót tiềm ẩn rủi ro phát sinh nợ xấu

Nợ nhóm 5 tăng vọt

Vừa qua, trước các thông tin phản ánh về vấn đề nợ xấu tại các ngân hàng tăng mạnh, Thủ tướng Chính phủ đã chỉ đạo Thống đốc Ngân hàng Nhà nước theo chức năng, nhiệm vụ được giao nghiên cứu thông tin về việc nợ nhóm 5 của nhiều ngân hàng tăng để xem xét, thực hiện các giải pháp xử lý nợ xấu, kiểm soát và hạn chế nợ xấu phát sinh, nâng cao chất lượng tín dụng theo quy định pháp luật, bảo đảm an toàn hệ thống các tổ chức tín dụng.

Thực tế tại của các ngân hàng, nợ xấu luôn là một vấn đề quan trọng được kiểm soát chặt chẽ vì đây là yếu tố ảnh hưởng trực tiếp đến hiệu quả hoạt động của một nhà băng. Trong những năm gần đây, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank; mã chứng khoán: STB) là một trong những ngân hàng có nợ xấu “leo thang”, đặc biệt là nợ nhóm 5 (nợ có khả năng mất vốn).

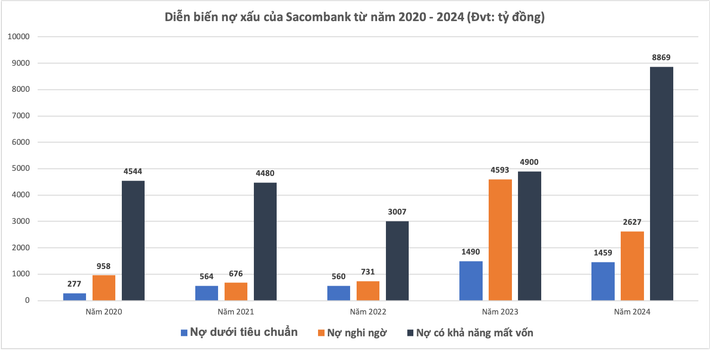

Dữ liệu tài chính cho thấy, tính từ năm 2020 đến 2024, tổng nợ xấu của Sacombank đã tăng từ mức 5.779 tỷ đồng lên mức 12.955 tỷ đồng. Mặc dù tổng nợ xấu có giảm mạnh vào giai đoạn 2021-2022 nhưng sau đó lại tăng “phi mã” vào giai đoạn 2022 đến 2024.

Xuyên suốt trong giai đoạn này, bà Nguyễn Đức Thạch Diễm là người giữ vai trò Tổng Giám đốc của Sacombank. Hiện tại, bà Diễm cũng giữ vai trò Phó Chủ tịch thường trực HĐQT, chỉ sau người đứng đầu là Chủ tịch Dương Công Minh.

Đi sâu vào phân tích trong năm 2024 vừa qua có thể thấy, tính đến cuối năm 2024, tổng dư nợ cho vay khách hàng của Sacombank đạt hơn 539.314 tỷ đồng, tăng 11,72% so với đầu năm. Trong đó, dư nợ ngắn hạn chiếm hơn 63% tổng dư nợ. Tuy nhiên, chất lượng tín dụng của ngân hàng đang có dấu hiệu đáng lo ngại khi tổng nợ xấu (nhóm 3, 4, 5) tăng gần 18%, đạt hơn 12.900 tỷ đồng. Tỷ lệ nợ xấu theo đó tăng từ 2,28% đầu năm lên 2,4%.

Đặc biệt, nợ có khả năng mất vốn (nhóm 5) tăng đột biến 81% (gần 4.000 tỷ đồng) so với đầu kỳ, lên tới 8.869 tỷ đồng, chiếm phần lớn trong cơ cấu nợ xấu của ngân hàng. Trong bối cảnh nêu trên, chi phí dự phòng rủi ro tín dụng của Sacombank giảm đáng kể, từ 3.688 tỷ đồng năm 2023 xuống chỉ còn 1.974 tỷ đồng vào năm 2024.

Nhiều chi nhánh của Sacombank bị phát hiện tồn tại, hạn chế trong hoạt động cấp tín dụng

Mới đây, Thanh tra Ngân hàng Nhà nước (NHNN) ban hành kết luận thanh tra đối với Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) Chi nhánh Bình Dương và Chi nhánh Bến Cát. Theo đó, quá trình thanh tra diễn ra từ ngày 8.1.2025 đến 21.2.2025 theo các quyết định thanh tra số 325/QĐ-BDU3 và 322/QĐ-BDU3 của NHNN Chi nhánh tỉnh Bình Dương.

Kết quả thanh tra ghi nhận hai chi nhánh đã chấp hành các quy định về lãi suất, tỷ giá, phân loại nợ, trích lập và sử dụng dự phòng rủi ro tín dụng. Đồng thời, việc phòng, chống rửa tiền, chống tài trợ khủng bố và hoạt động đại lý bảo hiểm cũng được thực hiện theo quy định.

Tuy nhiên, trong quá trình thanh tra, NHNN phát hiện nhiều tồn tại, hạn chế trong hoạt động cấp tín dụng, đặc biệt liên quan đến thẩm định khách hàng, kiểm soát dòng tiền sau giải ngân và quản lý rủi ro tín dụng.

Theo kết luận thanh tra, cả hai chi nhánh đều có hạn chế trong công tác thẩm định, giải ngân, quản lý tín dụng, tiềm ẩn rủi ro phát sinh nợ xấu.

Tại Sacombank Bình Dương: Một số hồ sơ vay vốn chưa thu thập đầy đủ chứng từ chứng minh thu nhập.

Việc giải ngân được thực hiện vào tài khoản thanh toán của khách hàng nhưng không kiểm soát chặt chẽ dòng tiền sau vay.

Một số khoản vay chưa đảm bảo tài liệu chứng minh mục đích sử dụng vốn, đặc biệt với các khoản vay giá trị lớn.

Tại Sacombank Bến Cát: Khách hàng sử dụng vốn vay sai mục đích thỏa thuận nhưng ngân hàng chưa kiểm soát chặt chẽ.

Một số chứng từ chứng minh mục đích vay là hóa đơn bán lẻ giá trị lớn, không phù hợp theo quy định.

Thẩm định chi phí trả nợ chưa đầy đủ, chưa đánh giá tổng thể nghĩa vụ tài chính của khách hàng tại các tổ chức tín dụng khác.

Ký phụ lục hợp đồng thế chấp với nội dung bảo đảm tối đa 100% giá trị tài sản, cao hơn tỷ lệ phê duyệt.

Kết luận thanh tra chỉ ra cả hai chi nhánh chưa đánh giá đầy đủ tình hình tài chính của khách hàng khi cấp tín dụng. Một số khách hàng có tình hình tài chính kém nhưng vẫn được phê duyệt vay vốn.

NHNN cũng cảnh báo rủi ro tín dụng đối với các khoản vay có nguồn thu từ tiền mặt, khi việc kiểm soát dòng tiền chưa chặt chẽ. Tại Sacombank Bến Cát, một số khoản vay có tình hình tài chính không tốt trong các năm liền kề trước thời điểm cấp tín dụng nhưng vẫn được xét duyệt.

Trước đó, Tại Nam Định, về hoạt động cấp tín dụng, Thanh tra chỉ ra nhiều sai sót của Sacombank Nam Định trong công tác thẩm định, hồ sơ cho vay, kiểm tra, giám sát vốn vay, và bảo đảm tiền vay và sai khác; Thiếu biên bản kiểm tra giám sát và thực hiện nghĩa vụ bảo lãnh theo quy định nội bộ của Sacombank; Tài liệu chứng minh khả năng tài chính trả nợ không đảm bảo theo Điều 9 Thông tư số 39/2016/TT-NHNN.

Theo Thanh tra, nguyên nhân tồn tại trên bao gồm cả yếu tố khách quan và chủ quan: Về tồn tại trong công tác huy động vốn do Chi nhánh triển khai thực hiện và áp dụng các quy định còn có những thiếu sót; bên cạnh đó kế toán, giao dịch viên chưa cẩn trọng trong quá trình tác nghiệp.

Tại Bà Rịa – Vũng Tàu, Thanh tra xác định, hoạt động cấp tín dụng tại Sacombank BRVT từ năm 2022 đến nay có xu hướng tăng trưởng, tỷ lệ nợ xấu lên TDN qua các thời điểm ở mức thấp (dưới 1%). Trong quá trình thực hiện các nghiệp vụ trên, về cơ bản Sacombank BRVT đã thực hiện đầy đủ các thủ tục, quy trình, quy chế của Sacombank.

Sacombank BRVT thực hiện việc phân loại nợ, trích lập dự phòng theo đúng quy định của Hội sở và quy định của NHNN Việt Nam.

Về hoạt động ngoại hối và hoạt động kinh doanh vàng, Sacombank BRVT chấp hành và thực hiện đầy đủ, đảm bảo các quy định của Nhà nước, của Ngành và của Sacombank.

Sacombank BRVT đã triển khai và thực hiện công tác phòng, chống rửa tiền theo đúng quy định của Nhà nước, của Ngành và quy định của Sacombank.

Bên cạnh những mặt làm được, trong các lĩnh vực hoạt động của Sacombank BRVT vẫn còn tồn tại, thiếu sót.

Trong đó, về hồ sơ vay vốn, đa số phương án vay vốn của khách hàng doanh nghiệp chưa đảm bảo theo quy định tại khoản 6 Điều 2 Thông tư số 39/2016/TT- NHNN ngày 30.12.2016. Cụ thể, phương án vay vốn của khách hàng chưa có thông tin về tổng nguồn vốn cần sử dụng và chi tiết tổng nguồn vốn cần sử dụng.

Về công tác kiểm tra, giám sát sau cho vay, cơ quan thanh tra xác định có 01 trường hợp cho vay đầu tư dự án, Sacombank BRVT chưa kiểm tra, giám sát chặt chẽ về nguồn trả nợ, chưa đảm bảo theo quy định tại khoản 2 Điều 24 Thông tư 39/2016/TT-NHNN ngày 30.12.2016 của NHNN Việt Nam quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (đã được sửa đổi, bổ sung).

Tú Anh

Nguồn Đại Biểu Nhân Dân : https://daibieunhandan.vn/sacombank-no-co-kha-nang-mat-von-tang-gan-4000-nghin-ty-dong-sau-mot-nam-bi-thanh-tra-phat-hien-loat-thieu-sot-tiem-an-rui-ro-phat-sinh-no-xau-post407747.html

Tin khác

Giá vàng xô đổ mọi kỷ lục, tăng đến bao giờ?

một giờ trước

Lãi suất tiết kiệm ngày 19/3: Đã có 23 ngân hàng thực hiện giảm lãi suất huy động

một giờ trước

Doanh nghiệp mong giảm lãi suất, Ngân hàng Nhà nước nói gì?

4 giờ trước

Tổng Công ty Xây dựng Hà Nội đầu tư kinh doanh ra sao?

4 giờ trước

Áp lực chi phí sinh hoạt đè nặng lên giới trẻ Nhật Bản

3 giờ trước

Mới: Vàng nhẫn 9999 vượt mốc 100 triệu đồng mỗi lượng

5 giờ trước