Sacombank tăng trích lập dự phòng rủi ro tín dụng, Chủ tịch Dương Công Minh nói gì?

Trong thư gửi nhà đầu tư tại báo cáo thường niên 2025, ông Dương Công Minh – Chủ tịch Sacombank chia sẻ 2025 với ông là năm đánh dấu cột mốc quan trọng trong hành trình phát triển của Sacombank khi “ngân hàng vừa duy trì hoạt động ổn định trong bối cảnh kinh tế còn nhiều biến động, vừa tiến gần đến hoàn tất toàn diện Đề án tái cơ cấu”.

Theo ông Minh, trong điều kiện môi trường kinh doanh còn nhiều thách thức, ngân hàng vẫn duy trì tăng trưởng tích cực về quy mô. Sacombank duy trì đà tăng trưởng tích cực về quy mô, với tổng tài sản tăng hơn 20%, huy động vốn và dư nợ tín dụng tăng trưởng phù hợp với định hướng điều hành của Ngân hàng Nhà nước.

Ông Dương Công Minh, Chủ tịch Sacombank.

Về kết quả kinh doanh, ông Dương Công Minh thông tin, lợi nhuận trước thuế hợp nhất năm 2025 chỉ đạt 52% kế hoạch đặt ra do Sacombank tăng mạnh chi phí trích lập dự phòng rủi ro tín dụng.

“Kết quả này phản ánh quan điểm quản trị thận trọng, ưu tiên nâng cao chất lượng tài sản, tăng cường khả năng phòng thủ trước xu hướng rủi ro thị trường gia tăng, qua đó tạo nền tảng vững chắc cho sự ổn định và phát triển bền vững trong trung và dài hạn”, ông Minh lý giải.

Bên cạnh đó, vị Chủ tịch Sacombank còn cho biết ngân hàng đã xử lý phần lớn nợ xấu và tài sản tồn đọng, hoàn tất các nghĩa vụ tài chính và cơ bản giải quyết các tồn tại về sở hữu chéo, đầu tư góp vốn. Theo ông, đây là cơ sở để Sacombank “sẵn sàng bước vào một hành trình vươn lên tầm cao mới”.

Theo báo cáo tài chính 2025, chi phí dự phòng rủi ro tín dụng Sacombank tăng vọt lên 11.383 tỷ đồng, gấp 5,7 lần so với năm trước. Mức trích lập này chiếm tới gần 60% lãi thuần từ hoạt động kinh doanh.

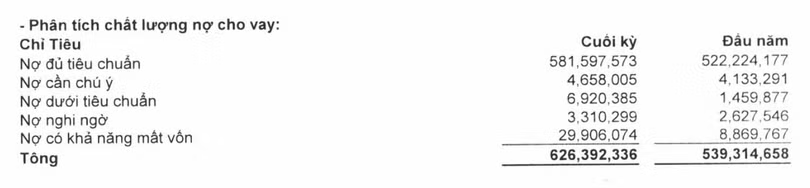

Tại ngày 31/12/2025, quy mô nợ xấu nội bảng của Sacombank ở mức 40.136 tỷ đồng, tăng tới 27.180 tỷ đồng, tương ứng mức tăng 210% so với cuối năm 2024 trưởng.

Trong đó, nợ có khả năng mất vốn (nhóm 5) của nhà băng đã vọt lên mức 29.906 tỷ đồng, chiếm tới hơn 74% tổng nợ xấu của ngân hàng. Việc nợ xấu tập trung ở nhóm rủi ro cao nhất đồng nghĩa với việc khả năng thu hồi là rất thấp, buộc ngân hàng phải duy trì áp lực trích lập dự phòng cực lớn trong thời gian tới.

Nợ vay của Sacombank tính đến cuối năm 2025.

Do nợ xấu tăng quá nhanh (tăng 310% so với cùng kỳ), tỷ lệ bao phủ nợ xấu (LLR) của Sacombank đã giảm từ 68% xuống chỉ còn hơn 50% vào cuối năm 2025. So với mức trung bình ngành thường trên 80-100%, Sacombank hiện đang có "tấm khiên" bảo vệ rất yếu trước các cú sốc tín dụng bất ngờ.

Theo Chứng khoán SHS, trong năm 2025, ngân hàng đã chủ động chuyển khoản dư nợ hơn 3.000 tỷ đồng liên quan Bamboo Airways và các khoản vay liên quan từ nhóm nợ tiêu chuẩn xuống nợ xấu. “Mặc dù ngân hàng kỳ vọng có thể hoàn nhập trong năm 2026, nhưng tiến trình tái cơ cấu của hãng hàng không này vẫn còn nhiều biến số pháp lý và vận hành”, SHS nêu quan điểm.

Bên cạnh đó, đơn vị phân tích cũng cho rằng thị trường bất động sản phục hồi chậm đang trở thành thách thức với Sacombank. Với 60% dư nợ tập trung vào cá nhân và SME (nhiều khoản vay thế chấp bằng bất động sản), nếu thị trường địa ốc không tan băng như kỳ vọng, Sacombank sẽ tiếp tục kẹt trong vòng xoáy nợ xấu nhóm 5.

Hoàng Anh

Nguồn VietTimes : https://viettimes.vn/sacombank-tang-trich-lap-du-phong-rui-ro-tin-dung-chu-tich-duong-cong-minh-noi-gi-post196791.html

Tin khác

Lãi suất huy động các ngân hàng mới nhất hôm nay (17/4/2026)

một giờ trước

Tỷ giá Euro hôm nay 17/4/2026: Đồng loạt giảm tại các ngân hàng và thị trường tự do

3 giờ trước

'Tiếp sức' cho nền kinh tế

một giờ trước

Giá bạc hôm nay 17/4/2026: Giá bạc thỏi giảm về 80 triệu/kg

5 giờ trước

Ngân hàng tung gói 'dịch vụ kép' cho hộ kinh doanh

29 phút trước

Giữa cuộc đua lãi suất, một số ngân hàng có lợi thế lớn về CASA, chi phí vốn nhờ hệ sinh thái tập đoàn cổ đông lớn

3 giờ trước