Saigonbank: 'Cú trượt mạnh' quý IV khiến lợi nhuận 2025 hụt xa kế hoạch

Ngân hàng TMCP Sài Gòn Công Thương (Saigonbank – UPCoM: SGB)

Saigonbank "đuối lực" trước áp lực chi phí

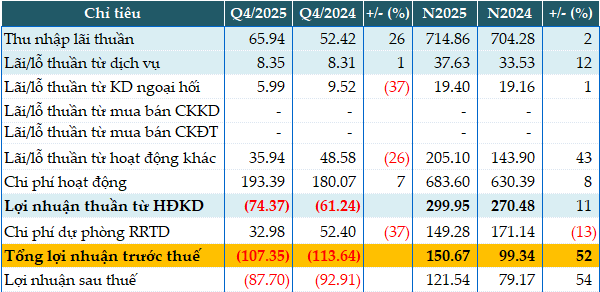

Trong quý IV/2025, thu nhập lãi thuần của Saigonbank đạt gần 66 tỷ đồng, tăng 26% so với cùng kỳ. Đây là điểm sáng hiếm hoi trong bức tranh kinh doanh quý cuối năm, phản ánh nỗ lực cải thiện biên lãi thuần trong bối cảnh tín dụng toàn ngành tăng trưởng chậm.

Tuy nhiên, mức tăng này không đủ bù đắp sự suy giảm mạnh của các nguồn thu ngoài lãi. Lãi thuần từ dịch vụ chỉ đạt hơn 8 tỷ đồng, gần như đi ngang; lãi từ kinh doanh ngoại hối giảm 37%, còn khoảng 6 tỷ đồng; lãi từ hoạt động khác giảm 26%, xuống gần 36 tỷ đồng.

Trong khi đó, chi phí hoạt động tiếp tục leo thang, tăng 7% so với cùng kỳ lên 193 tỷ đồng, khiến lợi nhuận thuần từ hoạt động kinh doanh trong quý rơi xuống mức âm hơn 74 tỷ đồng. Dù chi phí dự phòng rủi ro tín dụng đã được tiết giảm mạnh, giảm 37% so với cùng kỳ, chỉ còn trích gần 33 tỷ đồng, Saigonbank vẫn ghi nhận khoản lỗ trước thuế hơn 107 tỷ đồng trong quý IV.

Diễn biến này cho thấy hiệu quả hoạt động cốt lõi của ngân hàng vẫn yếu, trong khi dư địa tiết giảm chi phí dự phòng không còn nhiều để "đỡ" lợi nhuận.

Thách thức với ngân hàng quy mô nhỏ

Lũy kế cả năm 2025, Saigonbank ghi nhận lợi nhuận thuần từ hoạt động kinh doanh gần 300 tỷ đồng, tăng 11% so với năm trước. Ngân hàng trích lập hơn 149 tỷ đồng dự phòng rủi ro tín dụng, giảm 13%, qua đó giúp lợi nhuận trước thuế đạt gần 151 tỷ đồng, tăng 52% so với năm 2024.

Tuy vậy, so với mục tiêu lợi nhuận trước thuế 300 tỷ đồng đề ra cho năm 2025, Saigonbank mới chỉ hoàn thành khoảng một nửa kế hoạch. Điều này phản ánh rõ thách thức của một ngân hàng quy mô nhỏ trong việc duy trì tăng trưởng lợi nhuận bền vững, nhất là khi kết quả tích cực chủ yếu đến từ việc giảm trích lập dự phòng, thay vì cải thiện mạnh mẽ hiệu quả kinh doanh cốt lõi.

Tính đến cuối năm 2025, tổng tài sản của Saigonbank đạt 35.377 tỷ đồng, tăng 6% so với đầu năm. Động lực tăng trưởng chủ yếu đến từ nguồn vốn huy động, khi tiền gửi khách hàng tăng 8%, lên 26.326 tỷ đồng.

Ngược lại, dư nợ cho vay khách hàng chỉ tăng 1%, đạt 21.972 tỷ đồng. Tăng trưởng tín dụng thấp cho thấy Saigonbank đang gặp khó trong việc mở rộng cho vay hoặc chủ động thận trọng hơn trước rủi ro tín dụng. Sự lệch pha giữa tăng trưởng huy động và tăng trưởng cho vay cũng đặt ra áp lực lên khả năng cải thiện biên lợi nhuận trong các kỳ tới.

Cơ cấu nợ xấu của Saigonbank ra sao?

Chất lượng tài sản là điểm đáng lo ngại trong bức tranh tài chính của Saigonbank. Tại thời điểm 31/12/2025, tổng nợ xấu của ngân hàng đạt hơn 649 tỷ đồng, tăng 12% so với đầu năm. Tỷ lệ nợ xấu trên tổng dư nợ tăng từ 2,66% lên 2,96%; theo Thông tư 31/2024/TT-NHNN, tỷ lệ này là 2,27%.

Đáng chú ý, cơ cấu nợ xấu có sự lệch mạnh về các khoản nợ có rủi ro cao:

Nợ nhóm 3 (nợ dưới tiêu chuẩn) giảm xuống còn khoảng 55 tỷ đồng, cho thấy một phần khoản vay được cơ cấu lại hoặc chuyển nhóm.

Nợ nhóm 4 (nợ nghi ngờ) tăng lên khoảng 109 tỷ đồng, phản ánh áp lực suy giảm chất lượng của các khoản vay trung hạn.

Nợ nhóm 5 (nợ có khả năng mất vốn) tăng mạnh lên khoảng 486 tỷ đồng, chiếm gần 75% tổng nợ xấu.

Việc nợ nhóm 5 chiếm tỷ trọng áp đảo cho thấy rủi ro mất vốn thực sự đã hiện hữu, chứ không chỉ dừng ở mức "nguy cơ".

Bao phủ nợ xấu mỏng, áp lực dự phòng vẫn treo lơ lửng

Trong năm 2025, Saigonbank chủ động giảm chi phí trích lập dự phòng để hỗ trợ lợi nhuận. Tuy nhiên, trong bối cảnh nợ xấu – đặc biệt là nợ nhóm 5 – tăng mạnh, mức dự phòng hiện tại được đánh giá là chưa thực sự dày.

Việc giảm trích lập giúp lợi nhuận ngắn hạn cải thiện, nhưng đồng thời làm gia tăng rủi ro cho các kỳ tới. Nếu tiến độ xử lý nợ xấu không được đẩy nhanh hoặc chất lượng tín dụng tiếp tục xấu đi, Saigonbank sẽ khó tránh khỏi việc phải tăng mạnh dự phòng trong tương lai, qua đó bào mòn lợi nhuận.

So với các ngân hàng cùng quy mô trên UPCoM

Xét trong nhóm ngân hàng quy mô nhỏ, giao dịch trên UPCoM, Saigonbank thuộc nhóm có tổng tài sản thấp và hiệu quả sinh lời khiêm tốn. So với một số ngân hàng cùng phân khúc như BVBank, VietBank hay VietABank:

Tỷ lệ nợ xấu của Saigonbank cao hơn mặt bằng chung, tiệm cận ngưỡng 3%, trong khi nhiều ngân hàng cùng quy mô vẫn duy trì nợ xấu dưới 2%.

Cơ cấu nợ xấu của SGB kém tích cực hơn, khi nợ nhóm 5 chiếm tỷ trọng lớn, trong khi các ngân hàng khác có xu hướng kiểm soát tốt hơn các khoản nợ có khả năng mất vốn.

Mức bao phủ nợ xấu của Saigonbank thấp hơn so với các ngân hàng có quy mô tài sản lớn hơn, làm giảm "vùng đệm" an toàn trước rủi ro tín dụng.

So sánh này cho thấy Saigonbank đang chịu áp lực lớn hơn trong quản trị rủi ro, dù quy mô tín dụng không lớn.

Bước sang năm 2026, Saigonbank đối mặt với không ít thách thức: hiệu quả hoạt động chưa cải thiện rõ nét, nguồn thu ngoài lãi suy yếu, tăng trưởng tín dụng chậm và đặc biệt là rủi ro nợ xấu gia tăng với tỷ trọng lớn ở nhóm có khả năng mất vốn.

Việc lợi nhuận năm 2025 tăng trưởng chủ yếu nhờ giảm trích lập dự phòng đặt ra câu hỏi lớn về tính bền vững. Trong bối cảnh dư địa "ăn" vào dự phòng ngày càng thu hẹp, Saigonbank sẽ cần cải thiện mạnh hiệu quả hoạt động cốt lõi và đẩy nhanh xử lý nợ xấu nếu không muốn lợi nhuận tiếp tục chịu áp lực trong các năm tới.

Thùy Linh

Nguồn Phụ Nữ VN : https://phunuvietnam.vn/saigonbank-cu-truot-manh-quy-iv-khien-loi-nhuan-2025-hut-xa-ke-hoach-238260130115019025.htm

Tin khác

Bức tranh tài chính của ACB: Lợi nhuận giảm và bài toán xử lý nợ xấu

4 giờ trước

Eximbank báo lãi hơn 1.500 tỷ đồng, ưu tiên dự phòng rủi ro trong giai đoạn chuyển đổi

một giờ trước

Lợi nhuận năm 2025 của OCB tăng trưởng 2 con số

một giờ trước

Vinhomes khép lại năm 2025 với doanh thu, lợi nhuận cao kỷ lục

2 giờ trước

SHB lãi trước thuế hơn 15.000 tỷ đồng, tăng tốc bước vào kỷ nguyên mới

2 giờ trước

MSB mở rộng quy mô mạnh năm 2025, CASA tiến sát 29%, tín dụng tăng gần 16%

một giờ trước