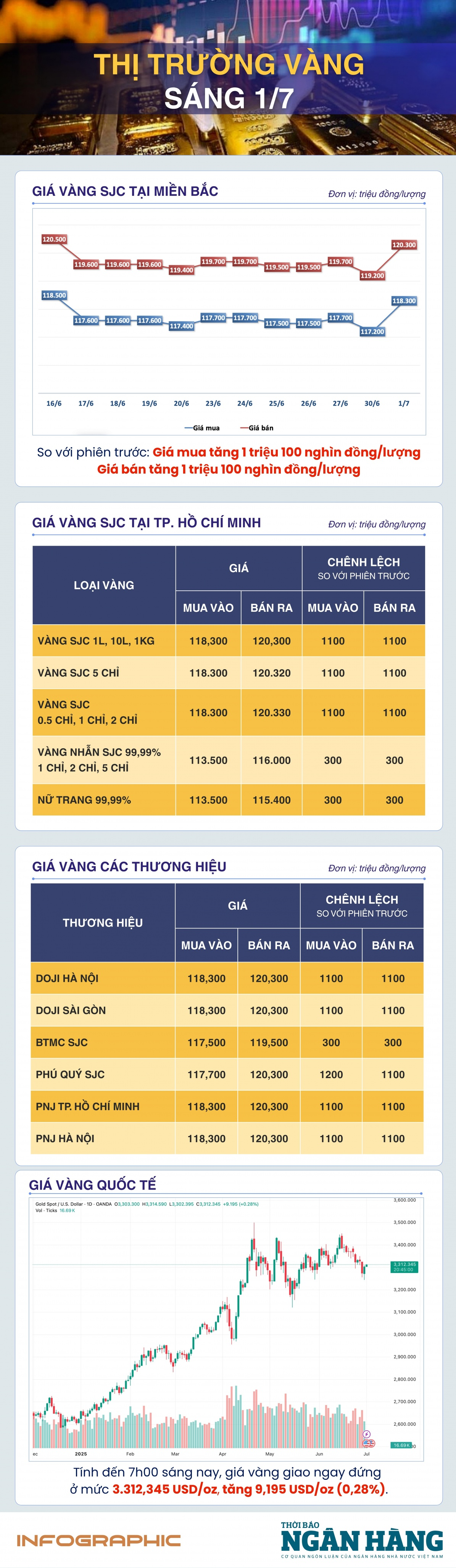

Sáng 1/7: Giá vàng tiếp đà tăng

Chốt phiên hôm qua (giờ Mỹ), giá vàng tăng lên khoảng 3.290 USD/oz, được hỗ trợ bởi bạc xanh yếu hơn, sau khi chạm mức thấp nhất trong hơn một tháng vào đầu phiên khi các cuộc đàm phán thương mại tiến triển và căng thẳng ở Trung Đông dịu lại.

Tổng thống Donald Trump đã tuyên bố vào tuần trước rằng Hoa Kỳ đã ký một thỏa thuận thương mại với Trung Quốc và ám chỉ rằng một thỏa thuận "rất lớn" với Ấn Độ sẽ sớm được công bố. Các báo cáo cũng cho thấy Hoa Kỳ đang tiến gần đến việc đạt được thỏa thuận với Mexico và Việt Nam, trong khi các cuộc đàm phán với Nhật Bản và các quốc gia khác vẫn đang tiếp tục.

Vào Chủ nhật, Canada đã bãi bỏ thuế dịch vụ kỹ thuật số nhắm vào các công ty công nghệ của Mỹ, sau khi ông Trump đột ngột hủy các cuộc đàm phán vào thứ Sáu về thuế.

Trong khi đó, một lệnh ngừng bắn mong manh giữa Israel và Iran cho đến nay vẫn được duy trì.

Về mặt kinh tế, các nhà đầu tư đang theo dõi chặt chẽ các chỉ số thị trường lao động chính của Hoa Kỳ trong tuần này, bao gồm dữ liệu việc làm, báo cáo việc làm của ADP và báo cáo bảng lương phi nông nghiệp, có thể cung cấp thêm thông tin chi tiết về lộ trình lãi suất của Cục Dự trữ Liên bang Mỹ (Fed).

Phó Chủ tịch kiêm Giám đốc danh mục đầu tư tại RBC Wealth Management, Joseph Wu cho rằng mối quan hệ nghịch đảo lâu nay giữa vàng và lãi suất thực đang dần biến mất, khi giá vàng hiện nay ngày càng chịu tác động từ nhiều yếu tố khác.

Ông Wu cho rằng thị trường vàng đang bước vào một "trạng thái mới", với các động lực cung - cầu khác biệt hơn trước.

“Cũng như mọi tài sản khác, giá vàng chịu tác động từ cung và cầu”, ông nhận định và thêm rằng: “Tuy nhiên, do nguồn cung vàng toàn cầu tăng trưởng rất chậm, trung bình chỉ 2% mỗi năm kể từ 2010, nên giá vàng thường biến động chủ yếu do yếu tố cầu”.

Vàng vẫn được xem là tài sản lưu trữ giá trị, dự trữ của ngân hàng trung ương và công cụ đa dạng hóa danh mục.

“Chính sự đa dạng trong vai trò của vàng khiến việc phân tích nó cần một khung đánh giá riêng biệt. Các động lực về cầu thay đổi tùy theo bối cảnh kinh tế vĩ mô”, ông Wu lưu ý.

Khi mối tương quan nghịch đảo với lãi suất thực yếu đi, điều quan trọng hiện nay là xác định “ai đang mua vàng và vì sao?”.

“Gần đây, ngân hàng trung ương nổi lên như một bên mua lớn, ít nhạy cảm với biến động giá. Một phần nguyên nhân là do các rủi ro địa chính trị, đặc biệt sau khi tài sản ngoại tệ của Nga bị phong tỏa vào năm 2022 đã khiến nhiều ngân hàng trung ương nhận ra rủi ro của việc nắm giữ tài sản định danh bằng USD. Kể từ đó, họ, đặc biệt tại các thị trường mới nổi, đã tăng cường phân bổ vào vàng như một hình thức đa dạng hóa dự trữ ngoại hối”.

Theo ông Wu, trong ba năm liên tiếp, các ngân hàng trung ương đã mua ròng hơn 1.000 tấn vàng mỗi năm, gấp đôi mức trung bình của giai đoạn 2010-2021, bù đắp phần nào cho lực cầu yếu từ giới đầu tư cá nhân.

“Xu hướng này có khả năng sẽ tiếp tục được duy trì. Khảo sát gần đây với 72 cơ quan tiền tệ do Hội đồng Vàng Thế giới (WGC) thực hiện cho thấy 95% người tham gia dự kiến dự trữ vàng khu vực chính thức sẽ tăng trong năm tới”, ông cho biết.

Về dài hạn, ông cho rằng giá vàng có lợi thế: “Một thế giới chia rẽ với xung đột thường trực, cùng lo ngại về mức nợ công cao và tương lai của đồng USD trong hệ thống tài chính toàn cầu, càng củng cố lập luận ủng hộ vàng như một công cụ phòng ngừa bất ổn kéo dài. Bên cạnh đó, việc lãi suất thực mất dần sức ảnh hưởng cho thấy những động lực thay thế đang đóng vai trò ngày càng lớn trên thị trường vàng”.

Theo ông Wu, vàng nên được xem là khoản đầu tư dài hạn chiến lược thay vì công cụ đầu cơ ngắn hạn: “Việc cố gắng đoán sóng giá hoặc sự kiện toàn cầu nào sẽ kích hoạt đà tăng của vàng là rất khó. Cách tiếp cận chiến lược dài hạn sẽ giúp tận dụng được đầy đủ lợi ích của vàng, dù có thể phải chấp nhận các giai đoạn kém hiệu quả để đổi lấy khả năng bảo vệ và đa dạng hóa khi thị trường cần nhất”.

Ở thông tin khác, hôm qua, quỹ giao dịch vàng lớn nhất thế giới SPDR Gold Trust tiếp tục giảm 2,29 tấn vàng mua vào, hạ mức vàng nắm giữ xuống còn 952,53 tấn.

Về mặt kỹ thuật, phe đánh lên giá vàng tương lai đang có lợi thế kỹ thuật chung vững chắc trong ngắn hạn nhưng đang yếu dần.

Mục tiêu giá tăng tiếp theo của phe đánh lên là tạo ra mức đóng cửa trên mức kháng cự vững chắc tại 3.400 USD/oz.

Mục tiêu giá giảm tiếp theo trong ngắn hạn của phe đánh xuống là đẩy giá tương lai xuống dưới mức hỗ trợ kỹ thuật vững chắc tại 3.200 USD/oz.

Mức kháng cự đầu tiên được ghi nhận ở mức là 3.307,90 USD/oz và sau đó là 3.341,40 USD/oz.

Mức hỗ trợ đầu tiên được ghi nhận ở mức thấp nhất so với tuần trước là 3.266,50 USD/oz và sau đó ở mức 3.250,50 USD/oz.

T.Giang

Nguồn TBNH : https://thoibaonganhang.vn/sang-17-gia-vang-tiep-da-tang-166607.html

Tin khác

Vàng thế giới tăng trong quý thứ hai liên tiếp

7 giờ trước

Vàng thế giới tăng trước suy yếu của USD, giá SJC niêm yết 120,3 triệu đồng/lượng

4 giờ trước

Sau nhiều phiên trầm lắng, giá vàng bất ngờ tăng mạnh

4 giờ trước

Giá vàng hôm nay 1/7/2025

10 giờ trước

Giá vàng thế giới phục hồi

4 giờ trước

Vàng miếng vượt mốc 120 triệu đồng một lượng

6 giờ trước