Sau 1/3, iPhone lock, điện thoại xách tay vẫn dùng app ngân hàng bình thường

Từ ngày 1/3, Thông tư 77/2025 của Ngân hàng Nhà nước chính thức có hiệu lực, yêu cầu các ứng dụng Mobile Banking phải tự động dừng hoạt động nếu phát hiện thiết bị không đảm bảo an toàn bảo mật. Quy định này ngay lập tức trở thành chủ đề nóng trên các diễn đàn công nghệ. Nhiều người dùng lo ngại những chiếc điện thoại xách tay sẽ bị "cấm cửa" khỏi các giao dịch tài chính.

Tuy nhiên, ghi nhận trong những ngày đầu áp dụng cho thấy phần lớn thiết bị xách tay vẫn thực hiện giao dịch bình thường. "Cửa tử" chỉ dành cho những thiết bị đã bị can thiệp sâu vào phần mềm.

Ba "hàng rào" khiến ứng dụng ngân hàng từ chối hoạt động

Thay vì kiểm tra máy là hàng chính hãng phân phối tại Việt Nam hay hàng xách tay, các ứng dụng ngân hàng hiện nay tập trung đánh giá tính toàn vẹn của hệ điều hành. Theo Thông tư 77, có 3 nhóm rủi ro chính sẽ bị các app Mobile Banking chủ động ngắt kết nối:

Thiết bị mất tính toàn vẹn: Bao gồm iPhone đã jailbreak, máy Android đã root hoặc mở khóa bootloader (unlock bootloader).

Môi trường vận hành không an toàn: Máy đang bật chế độ gỡ lỗi (USB Debugging), chạy giả lập Android trên máy tính hoặc sử dụng các ứng dụng tạo không gian ảo để "nhân bản" app ngân hàng.

Ứng dụng bị can thiệp: App ngân hàng không được tải từ kho ứng dụng chính thống (App Store, Google Play) mà cài qua file APK bên ngoài, hoặc bị chèn mã lạ nhằm theo dõi thao tác người dùng.

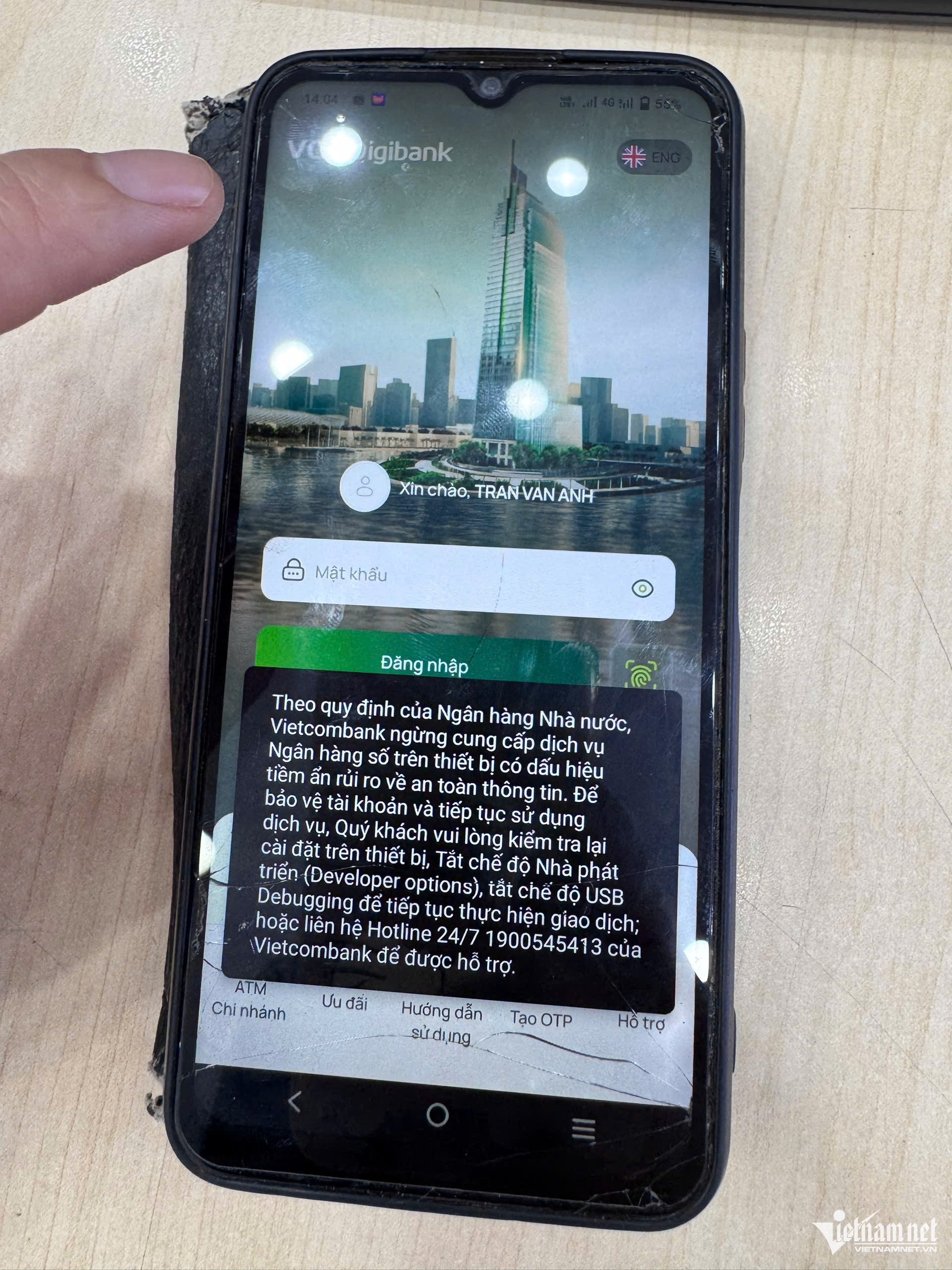

Thông báo của ngân hàng trên các thiết bị không đảm bảo an toàn bảo mật. Ảnh: NVCC

Điều này đồng nghĩa với việc một chiếc iPhone lock (khóa mạng) hoặc điện thoại nội địa Trung Quốc nếu vẫn giữ nguyên phần mềm gốc từ nhà sản xuất sẽ không nằm trong diện bị chặn. Ngược lại, ngay cả một chiếc máy chính hãng đắt tiền nhưng nếu người dùng tò mò "vọc vạch", root máy để can thiệp hệ thống thì vẫn sẽ bị từ chối dịch vụ.

"Mở khóa bootloader" là rào cản lớn nhất

Trao đổi với VietNamNet, ông Nguyễn Quang Thái, kinh doanh điện thoại tại TPHCM, cho biết hiểu lầm lớn nhất hiện nay nằm ở việc đánh đồng "máy xách tay" với "máy đã mở khóa hệ thống".

"Chính sách bảo mật mới dựa trên việc kiểm tra tính toàn vẹn hệ thống thông qua các API như Google Play Integrity. Nếu phát hiện thiết bị đã mở khóa bootloader, root hoặc cài ROM ngoài, ứng dụng ngân hàng sẽ từ chối hoạt động", ông Thái phân tích.

Theo ông Thái, trước đây người dùng máy xách tay thường phải unlock bootloader để cài ROM tiếng Việt hoặc dịch vụ Google. Việc can thiệp vào hệ thống như vậy khiến thiết bị không còn đạt tiêu chuẩn bảo mật mà các ứng dụng ngân hàng yêu cầu.

Tuy nhiên, thói quen này đã thay đổi. Hiện nay, hầu hết smartphone nội địa Trung Quốc đời mới từ Xiaomi, Redmi đến Vivo, Oppo đều tích hợp sẵn hoặc cho phép cài dễ dàng dịch vụ Google mà không cần can thiệp sâu.

"Người dùng đang sử dụng máy nội địa đời mới, không unlock bootloader và không cài ROM ngoài thì không cần quá lo lắng. Các dòng máy này đa phần vẫn đạt chứng nhận Google Play Protect và sử dụng ứng dụng ngân hàng bình thường", ông Nguyễn Quang Thái nhấn mạnh.

Việc bị chặn chủ yếu xảy ra khi thiết bị đã bị can thiệp hệ thống, làm mất tiêu chuẩn kiểm tra tính toàn vẹn mà ứng dụng ngân hàng yêu cầu.

Dù vậy, ông cũng lưu ý một số trường hợp ngoại lệ như các dòng máy Huawei đời cũ không có Google Mobile Services (GMS). Những thiết bị này thiếu hệ thống chứng nhận bảo mật của Google nên có xác suất cao không tương thích với một số ứng dụng ngân hàng hoặc ví điện tử tại Việt Nam.

Với iPhone lock, tình hình khả quan hơn. Do tính chất đóng của iOS, người dùng gần như không thể can thiệp vào bootloader. Vì vậy, hệ điều hành vẫn giữ được tính toàn vẹn, giúp các app ngân hàng hoạt động ổn định mà không gặp trở ngại từ quy định mới.

Tựu trung, yếu tố quyết định sau ngày 1/3 không phải là "xuất xứ máy" mà là "độ nguyên bản". Để đảm bảo an toàn, người dùng được khuyến cáo không nên cài các bản ROM tùy biến, luôn cập nhật phiên bản ứng dụng ngân hàng mới nhất và tuyệt đối không cấp quyền truy cập trợ năng cho các ứng dụng lạ.

Du Lam

Nguồn VietnamNet : https://vietnamnet.vn/sau-1-3-iphone-lock-dien-thoai-xach-tay-van-dung-app-ngan-hang-binh-thuong-2494272.html

Tin khác

Đừng mua iPhone cũ hơn 14 Pro kẻo hối hận

một giờ trước

Apple tung loạt sản phẩm mới: iPhone 17e với giá hấp dẫn, iPad Air bản nâng cấp

4 giờ trước

Giá iPhone 14 giảm mạnh còn hơn 12 triệu đồng, trở thành iPhone mới rẻ nhất tại Việt Nam

8 giờ trước

Chính sách liên quan đến lĩnh vực ngân hàng có hiệu lực từ tháng 3

một ngày trước

Siết định danh tài khoản, nâng 'hàng rào' bảo mật ngân hàng số

5 giờ trước

iPad Air M4 ra mắt với sức mạnh vượt xa thế hệ trước

5 giờ trước