Sau mức lãi cao nhất lịch sử, VPBank bước vào giai đoạn tăng trưởng nào?

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank; mã CK: VPB)

"Xương sống" trong mô hình tạo lợi nhuận của VPBank

Theo báo cáo tài chính hợp nhất quý IV/2025, VPBank ghi nhận tổng thu nhập hoạt động gần 22.416 tỷ đồng, tăng gần 27% so với cùng kỳ năm trước. Động lực chính tiếp tục đến từ thu nhập lãi thuần – hoạt động cốt lõi của ngân hàng – tăng 26,7% so với quý IV/2024, đạt 16.767 tỷ đồng. Kết quả này phản ánh chiến lược mở rộng quy mô tín dụng và khả năng duy trì biên sinh lời ở mức cao, trong bối cảnh cạnh tranh lãi suất ngày càng gay gắt trong hệ thống.

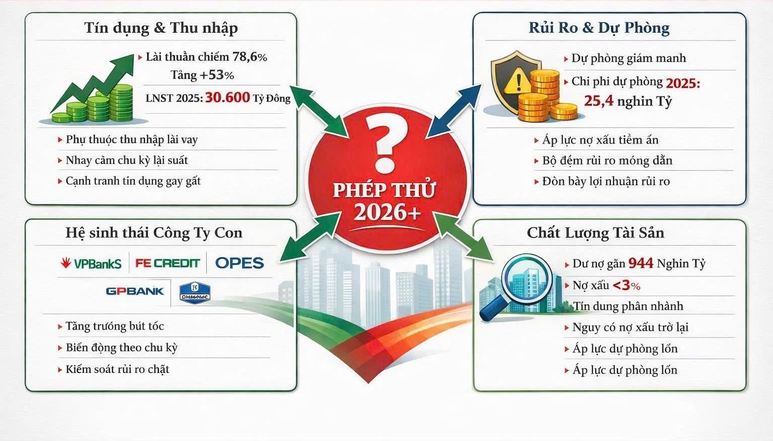

Lũy kế cả năm 2025, tổng thu nhập hoạt động của VPBank đạt 74.653 tỷ đồng, tăng gần 20% so với năm 2024. Trong đó, thu nhập lãi thuần đạt 58.662,8 tỷ đồng, tăng 19,5% và chiếm tới 78,6% tổng thu nhập hoạt động. Cơ cấu này cho thấy tín dụng vẫn là "xương sống" trong mô hình tạo lợi nhuận của VPBank, đồng thời cũng khiến kết quả kinh doanh nhạy cảm hơn với chu kỳ lãi suất, đặc điểm chung của các ngân hàng có tỷ trọng tín dụng cao.

Ở góc độ quản trị rủi ro, việc phụ thuộc lớn vào thu nhập lãi thuần đồng nghĩa với dư địa tăng trưởng lợi nhuận trong tương lai sẽ chịu tác động trực tiếp từ biến động chi phí vốn, khả năng mở rộng tín dụng và mức độ chấp nhận rủi ro của ngân hàng. Trong bối cảnh mặt bằng lãi suất có thể không còn giảm sâu như giai đoạn trước, áp lực duy trì biên lãi ròng (NIM) sẽ ngày càng rõ nét.

Lợi nhuận lập đỉnh nhờ dự phòng hạ nhiệt, hiệu ứng đòn bẩy rõ nét

Báo cáo tài chính hợp nhất quý IV/2025 cho thấy lợi nhuận trước thuế riêng quý cuối năm đạt hơn 10.229 tỷ đồng – mức cao kỷ lục theo quý trong lịch sử hoạt động của VPBank. Tính chung cả năm, lợi nhuận trước thuế đạt gần 30.625 tỷ đồng, tăng 53% so với năm trước, tương đương khoảng 1,2 tỷ USD.

Đáng chú ý, đà tăng lợi nhuận không chỉ đến từ tăng trưởng doanh thu mà còn được khuếch đại đáng kể nhờ chi phí dự phòng rủi ro tín dụng giảm mạnh. Riêng quý IV/2025, chi phí dự phòng ở mức 6.262,1 tỷ đồng, giảm 18,7% so với cùng kỳ. Lũy kế cả năm, chi phí dự phòng giảm xuống 25.398,6 tỷ đồng, thấp hơn 9% so với năm 2024.

Trong khi đó, lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng đạt 56.023,5 tỷ đồng, tăng 16,9%. Việc chi phí dự phòng giảm nhanh hơn tốc độ tăng của lợi nhuận thuần đã tạo ra hiệu ứng đòn bẩy rõ rệt, giúp lợi nhuận trước thuế bứt phá mạnh trong năm 2025.

Tuy nhiên, đây cũng là điểm cần lưu ý về tính bền vững cho những hoạt động kinh doanh trong giai đoạn tới.

Hệ sinh thái công ty con bứt tốc

Một điểm sáng trong bức tranh lợi nhuận năm 2025 là sự khởi sắc đồng loạt của các công ty thành viên, cho thấy mô hình tập đoàn tài chính đa trụ cột của VPBank đang dần phát huy hiệu quả.

Nổi bật nhất là VPBankS (Công ty chứng khoán VBBank), khi ghi nhận lợi nhuận trước thuế 4.476 tỷ đồng, gấp 4 lần cùng kỳ và vượt kế hoạch đã điều chỉnh. Dư nợ cho vay ký quỹ đạt hơn 34.000 tỷ đồng, tăng gần 4 lần so với đầu năm, phản ánh tốc độ mở rộng rất nhanh của mảng kinh doanh gắn chặt với diễn biến thị trường chứng khoán. Việc nguồn vốn được củng cố sau IPO (phát hành lần đầu ra công chúng) giúp VPBankS vừa có thêm dư địa tăng trưởng, vừa giảm áp lực chi phí vốn, qua đó nâng cao khả năng đóng góp lợi nhuận cho toàn tập đoàn. Tuy vậy, đây vẫn là mảng mang tính chu kỳ cao, lợi nhuận có thể biến động mạnh khi thị trường đảo chiều, đòi hỏi kỷ luật quản trị rủi ro nghiêm ngặt.

Ở mảng tài chính tiêu dùng, FE CREDIT duy trì đà phục hồi ổn định, có lãi năm thứ hai liên tiếp với lợi nhuận hơn 600 tỷ đồng. Kết quả này cho thấy hiệu quả bước đầu của quá trình tái cấu trúc danh mục cho vay, song biên lợi nhuận và mức độ ổn định vẫn cần thêm thời gian để kiểm chứng qua các chu kỳ kinh tế khác nhau.

Trong lĩnh vực bảo hiểm, OPES ghi nhận lợi nhuận hơn 638 tỷ đồng, vượt kế hoạch, đóng vai trò nguồn thu phi tín dụng có tính ổn định cao, giúp đa dạng hóa cấu trúc thu nhập của VPBank.

Đáng chú ý, GPBank – sau một năm tái cơ cấu toàn diện với sự đồng hành của ngân hàng mẹ VPBank – đã báo lãi hơn 500 tỷ đồng. Đây là tín hiệu tích cực, cho thấy chiến lược mở rộng và tái cấu trúc hệ sinh thái tài chính của VPBank đang đi đúng hướng. Tuy nhiên, GPBank vẫn ở giai đoạn đầu của chu kỳ phục hồi, mức độ bền vững của lợi nhuận và rủi ro tiềm ẩn cần tiếp tục được theo dõi sát.

Chất lượng tài sản sẽ là phép thử của quy mô tăng nhanh

Tính đến ngày 31/12/2025, tổng tài sản của VPBank đạt 1,26 triệu tỷ đồng, tăng thêm 336.000 tỷ đồng chỉ sau một năm. Dư nợ cho vay khách hàng đạt gần 943.902 tỷ đồng, phản ánh chiến lược mở rộng quy mô tín dụng mạnh mẽ trong năm qua.

Ở góc độ ngắn hạn, tăng trưởng tín dụng là nền tảng quan trọng giúp thu nhập lãi thuần duy trì đà tăng cao. Tuy nhiên, về trung và dài hạn, chất lượng của phần tăng trưởng này mới là yếu tố quyết định khả năng duy trì lợi nhuận bền vững. VPBank có tỷ trọng đáng kể ở các phân khúc cho vay tiêu dùng, tín chấp và doanh nghiệp vừa và nhỏ – những mảng có biên lợi nhuận cao nhưng nhạy cảm hơn với biến động kinh tế.

Cuối năm 2025, tỷ lệ nợ xấu hợp nhất theo Thông tư 31 giảm xuống dưới 3%, trong khi nợ xấu riêng lẻ về khoảng 2%, cho thấy áp lực nợ xấu đã được kiểm soát tốt hơn so với giai đoạn trước. Tuy nhiên, với quy mô dư nợ đã tiến sát mốc 1 triệu tỷ đồng, chỉ cần chất lượng tín dụng suy giảm ở một tỷ lệ nhỏ cũng có thể nhanh chóng chuyển hóa thành áp lực dự phòng lớn, tác động trực tiếp đến lợi nhuận.

Bài toán giữ nhịp tăng trưởng

Nhìn tổng thể, VPBank đang sở hữu nền tảng tăng trưởng mạnh với quy mô lớn, khả năng tạo lợi nhuận cao và hệ sinh thái công ty con ngày càng đóng góp rõ nét. Tuy nhiên, bước sang giai đoạn tiếp theo, thách thức lớn nhất không còn nằm ở việc tạo ra lợi nhuận kỷ lục, mà là duy trì chất lượng tăng trưởng trong bối cảnh dư địa giảm dự phòng không còn nhiều, rủi ro chu kỳ dần hiện hữu và quy mô tín dụng ngày càng lớn.

Việc chủ động kiểm soát chất lượng tài sản, duy trì kỷ luật tín dụng, tăng cường bộ đệm vốn và đa dạng hóa nguồn thu ngoài lãi sẽ là những yếu tố then chốt giúp VPBank bảo toàn thành quả lợi nhuận hiện tại. Nói cách khác, năm 2025 đánh dấu một cột mốc rực rỡ về kết quả kinh doanh, nhưng giai đoạn 2026–2027 mới là phép thử thực sự cho năng lực quản trị rủi ro và tăng trưởng bền vững của VPBank.

Thùy Linh

Nguồn Phụ Nữ VN : https://phunuvietnam.vn/sau-muc-lai-cao-nhat-lich-su-vpbank-buoc-vao-giai-doan-tang-truong-nao-238260128153640173.htm

Tin khác

Lần đầu tiên trong hàng thập kỷ, ACB báo lợi nhuận năm đi lùi

4 giờ trước

BVBank ghi nhận tăng trưởng lợi nhuận đạt 34%

2 giờ trước

Tổng tài sản ACB vượt mốc 1 triệu tỷ đồng

6 giờ trước

17 triệu người sở hữu tài sản số, Việt Nam nằm trong top 7 thế giới

3 giờ trước

Xử phạt Công ty Cổ phần Đầu tư Tấn Hưng

5 giờ trước

Chủ tịch Phùng Anh Tuấn: F88 sẽ tiếp tục mở rộng có chọn lọc trong năm 2026

một giờ trước