Sau tín dụng, đâu là 'vùng lợi nhuận' mới của ngân hàng?

Cuộc đua giữ dòng tiền trong hệ sinh thái

Trong nhiều năm, mô hình kinh doanh của ngân hàng khá đơn giản: Huy động vốn, cho vay và hưởng chênh lệch lãi suất. Nhưng khi chi phí vốn biến động, cạnh tranh tín dụng gia tăng và dư địa cải thiện NIM ngày càng thu hẹp, mô hình tăng trưởng phụ thuộc chủ yếu vào tín dụng đang dần bộc lộ giới hạn.

Bức tranh tài chính quý I-2026 của nhiều ngân hàng cho thấy sự dịch chuyển rõ nét. Thu nhập lãi vẫn là nền tảng, nhưng không còn tăng trưởng đột biến như trước.

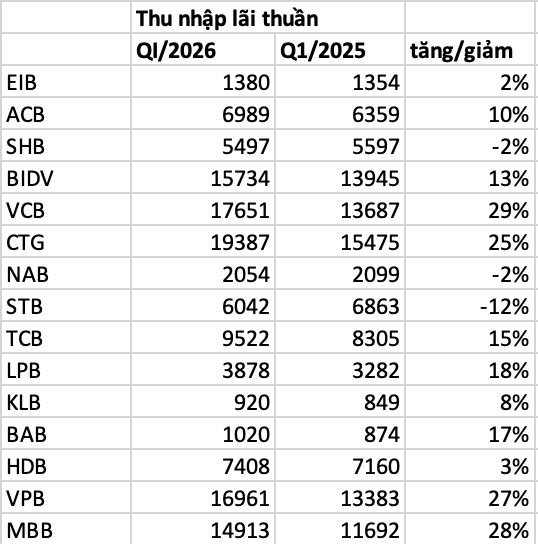

Thu nhập lãi thuần vẫn là nền tảng nhưng không còn tăng trưởng đột biến tại các ngân hàng

Báo cáo tài chính quý I-2026 của Eximbank (EIB) cho thấy, thu nhập lãi thuần gần như đi ngang so với cùng kỳ, đạt 1.380 tỷ đồng. Trong khi đó, SHB ghi nhận giảm 2%, xuống dưới 5.500 tỷ đồng; còn Sacombank (STB) giảm sâu 12%.

Trong bối cảnh đó, câu chuyện mới của ngành ngân hàng không còn đơn thuần là “cho vay được bao nhiêu”, mà là một đồng tiền đi qua bao nhiêu điểm chạm và tạo ra bao nhiêu nguồn thu.

Nếu trước đây ngân hàng chủ yếu kiếm lợi nhuận từ hoạt động cho vay, thì nay một dòng tiền có thể mang lại doanh thu ở nhiều khâu khác nhau. Khi khách hàng sử dụng tiền để thanh toán, mua bảo hiểm, đầu tư hay vay tiêu dùng ngay trong hệ sinh thái của ngân hàng, mỗi giao dịch đều có thể tạo thêm nguồn thu từ phí dịch vụ hoặc lãi vay.

Quan trọng hơn, mục tiêu của ngân hàng hiện không chỉ là để dòng tiền “đi qua”, mà là giữ tiền ở lại trong hệ thống càng lâu càng tốt. Khi khách hàng duy trì tiền trong tài khoản thanh toán, ngân hàng sẽ có thêm nguồn vốn không kỳ hạn (CASA) với chi phí thấp. Đây là yếu tố giúp giảm chi phí vốn và cải thiện biên lợi nhuận trong bối cảnh cạnh tranh tín dụng ngày càng lớn.

Một đồng tiền – nhiều lớp lợi nhuận

Nguồn thu ngoài lãi tại nhiều ngân hàng như Techcombank, MB Bank và VPBank hiện đã chiếm khoảng 20–30% tổng thu nhập, cao hơn đáng kể so với giai đoạn trước.

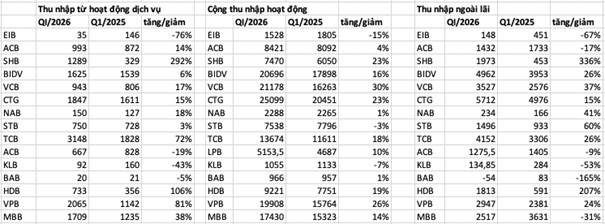

Ngoài tín dụng, các nguồn thu ngoài lãi đang đóng góp tích cực vào doanh thu và lợi nhuận ngân hàng

Số liệu quý I-2026 cũng cho thấy xu hướng này ngày càng rõ nét. HDBank ghi nhận thu nhập ngoài lãi tăng gấp ba lần cùng kỳ, lên trên 1.800 tỷ đồng. SHB đạt gần 2.000 tỷ đồng, tăng 336%. Các ngân hàng như Techcombank, Sacombank, VPBank, BIDV hay Nam A Bank cũng ghi nhận mức tăng mạnh so với cùng kỳ.

Những con số này cho thấy lợi nhuận ngân hàng đang dần dịch chuyển: Không còn chỉ đến từ tín dụng, mà ngày càng phụ thuộc vào khả năng giữ và khai thác dòng tiền trong hệ sinh thái tài chính của mình.

Nếu nhìn theo dòng tiền, hệ sinh thái ngân hàng thực chất là một chuỗi tương tác tài chính khép kín.

Một dòng tiền có thể bắt đầu từ tài khoản nhận lương, sau đó đi qua các hoạt động chi tiêu, thanh toán, mua bảo hiểm, đầu tư hoặc vay tiêu dùng. Ở mỗi “điểm chạm”, ngân hàng đều có thể tạo thêm nguồn thu từ phí dịch vụ hoặc thu nhập lãi.

Nếu hệ sinh thái đủ “kín”, dòng tiền sẽ không rời khỏi hệ thống mà tiếp tục quay vòng bên trong. Đây chính là điểm khác biệt lớn nhất so với mô hình ngân hàng truyền thống: Một đồng tiền không chỉ tạo ra một nguồn thu, mà có thể được khai thác nhiều lần trong suốt vòng đời của nó.

Nhìn từ góc độ kinh doanh, hệ sinh thái càng sâu thì khả năng tạo lợi nhuận trên cùng một khách hàng càng lớn.

Tín dụng vẫn là nền tảng, đặc biệt với nhóm khách hàng cá nhân và doanh nghiệp nhỏ và vừa (SME). Tuy nhiên, tăng trưởng không còn phụ thuộc hoàn toàn vào cho vay.

Trên nền khách hàng sẵn có, ngân hàng đang mở rộng mạnh nguồn thu phí bằng cách gắn thêm các dịch vụ thanh toán, bảo hiểm hay đầu tư lên cùng một dòng tiền. Đồng thời, việc giữ tiền trong hệ thống còn giúp tối ưu CASA, tăng khả năng bán chéo và giảm chi phí thu hút khách hàng mới.

Nói cách khác, hệ sinh thái càng hoàn chỉnh, ngân hàng càng có khả năng biến một dòng tiền thành nhiều lớp lợi nhuận khác nhau.

Theo ông Hồ Hùng Anh, Chủ tịch Techcombank, trong bối cảnh cạnh tranh ngày càng lớn, ngân hàng đang tập trung mở rộng các “điểm chạm” với khách hàng thông qua hệ sinh thái tài chính tích hợp nhiều dịch vụ như thanh toán, bảo hiểm và đầu tư. Chiến lược này giúp ngân hàng đa dạng hóa nguồn thu ngoài lãi trong bối cảnh NIM chịu áp lực, đồng thời tăng hiệu quả khai thác khách hàng trên cùng một hệ sinh thái.

Nha Trang

Nguồn Hà Nội Mới : https://hanoimoi.vn/sau-tin-dung-dau-la-vung-loi-nhuan-moi-cua-ngan-hang-750821.html

Tin khác

Ngân hàng phải thu hồi tiền hỗ trợ lãi suất nếu cho vay sai đối tượng

3 giờ trước

Lãi suất ngân hàng ngày 20/5: Những ngân hàng có lãi suất cao nhất?

một giờ trước

Giá vàng trong nước giảm 1 triệu đồng, tỷ giá USD tại các ngân hàng đi lên

một giờ trước

Mỹ tăng kiểm tra hoạt động ngân hàng của người nhập cư sau sắc lệnh mới

2 giờ trước

Tỷ giá hôm nay 20/5: USD tăng nhẹ, NDT biến động trái chiều

2 giờ trước

Standard Chartered sa thải hàng nghìn nhân sự vì AI

4 giờ trước