Sau tin trả hết nợ cho HAGL, cổ phiếu HNG đắt 'như tôm tươi'

Thị trường phân hóa, VN-Index kết phiên đầu năm xanh nhẹ

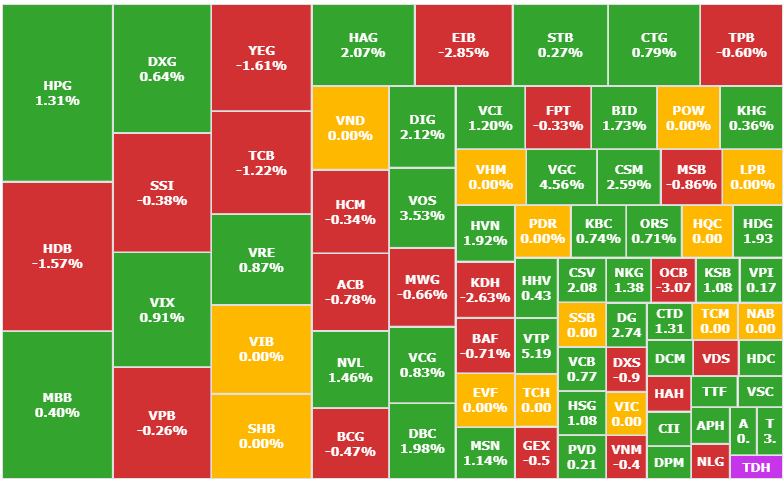

Trong phiên hôm nay, chỉ số VN-Index nhọc nhằn trồi lên trên tham chiếu nhờ bảng điện tử đổi chiều với sắc xanh chiếm ưu thế, nhưng chỉ số không đi được quá xa do hầu hết các trụ cột vẫn duy trì sự phân hóa cao và biên độ dao động giá chỉ ở mức thấp. Kết phiên, VN-Index hồi phục từ vùng 1.264 điểm lên 1.269,71 điểm. Tăng 2,93 điểm (+0,23%).

Xét trên VN-Index, cổ phiếu đóng góp nhiều nhất vào điểm tăng hôm nay là BID hơn 1,1 điểm, tiếp đến là VCB gần 1 điểm. Ở phía sau, hàng loạt “ông lớn” gồm HPG, CTG, HVN, MSN, VGC, VTP, PLX đóng góp tích cực. Tổng cộng, top 10 cổ phiếu tác động tích cực nhất đã đem về gần 4,4 điểm, cao hơn cả điểm tăng của toàn chỉ số. Chiều ngược lại, top 10 cổ phiếu tác động tiêu cực nhất lấy đi khoảng 2,3 điểm.

Thanh khoản toàn thị trường phiên này giảm so phiên trước và ở mức thấp, tổng khối lượng giao dịch 3 sàn đạt hơn 506,75 triệu cổ phiếu, tương ứng tổng giá trị giao dịch đạt hơn 11.861,83 tỷ đồng.

Xét theo nhóm ngành, số lượng 13 ngành tăng chiếm ưu thế hơn số lượng 9 ngành giảm. Trong đó, tăng mạnh nhất là chăm sóc sức khỏe đạt 2,35%, dẫn dắt bởi TNH tăng 3,54%, BBT tăng 2,29%. Theo sau có 3 ngành tăng trên 1% là xe và linh kiện, vận tải, bảo hiểm.

Với nhóm xe và linh kiện, các “đại gia” săm lốp như CSM, DRC, SRC đều tăng tốt, điển hình là SRC tăng 5,51%. Hay một cổ phiếu phân phối xe là TMT tăng trần 7% sau thông tin về kế hoạch tái cấu trúc hoạt động kinh doanh.

Ở nhóm vận tải, động lực tăng giá đến từ ACV tăng 1,52%, HVN tăng 1,92%, GMD tăng 1,53%, PHP tăng 2,14%, VTP tăng 5,19% hay thậm chí PAP tăng 14,05%.

Cổ phiếu bảo hiểm cũng xuất hiện nhiều cái tên quen mặt sở hữu mức tăng tốt như BVH tăng 1,58%, MIG tăng 4%, VNR tăng 1,83% hay AIC tăng trần 15%.

Ở số lượng ít hơn các ngành giảm, phần cứng dẫn đầu với mức giảm lên đến 2,28%, trong đó POT giảm 1,96% và VTB thậm chí giảm sàn 7%. Các nhóm ngành còn lại giảm không đáng kể.

Nhóm cổ phiếu ngân hàng phiên này có mức tăng nhẹ 0,15%, chủ yếu từ các mã VCB, BID, CTG, MBB, STB… Chiều giảm gồm TCB, VPB, ACB, HDB, TPB, EIB, MSB, OCB…

Nhóm cổ phiếu chứng khoán có mức giảm nhẹ 0,03%, chủ yếu từ các mã SSI, HCM, MBS, BSI, CTS, VDS, BVS, TVS, VFS… Trái lại, các mã tăng gồm VCI, VIX, FTS, AGR, ORS, DSC…

Nhóm cổ phiếu bất động sản có mức tăng 0,01%, chủ yếu từ các mã VRE, KBC, NVL, VPI, IDC, HDG, KOS, KSF, DIG, DXG,… Chiều ngược lại, các mã giảm gồm BCM, KDH, SSH, SIP, NLG, SJS, NTC, QCG, VCR…

Nhóm cổ phiếu năng lượng phiên này giảm 0,28%, chủ yếu từ các mã BSR, PVS, CST… Chiều tăng gồm PVD, TMB, CLM, PVC, POS, PVB…

Nhóm cổ phiếu nguyên vật liệu có phiên giao dịch khởi sắc, tăng 0,53%, chủ yếu từ các mã HPG, GVR, DPM, MSR, HSG, BMP, VGC, DCM, NTP, ACG, CSV, NKG… Trái lại, các mã giảm gồm KSV, VCS, PTB, PHR, VIF, DPR…

Ngoài các cổ phiếu kể trên, thị trường còn ghi nhận cái tên gây tượng khác như HNG, DST tăng trần 15%.

Khối ngoại có phiên bán ròng gần 178 tỷ đồng, nhưng thực chất lực bán dồn phần lớn vào FPT hơn 240 tỷ đồng, tạo khoảng cách rất xa so với cổ phiếu xếp ngay sau là ACV chỉ gần 38 tỷ đồng. Tại chiều mua ròng cho thấy sự phân bổ khá đều, dẫn đầu bởi MSN được mua ròng gần 45 tỷ đồng.

Sau tin trả hết nợ cho HAGL, cổ phiếu HNG tím lịm

Phiên giao dịch đầu tiên của năm 2025 ghi nhận cổ phiếu của Công ty CP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico, MCK: HNG, sàn UPCoM) tăng trần lên mức 7.000 đồng/cp, tương ứng mức tăng 14,75% so với phiên cuối năm 2024. Đáng chú ý, HNG dư mua gần 16 triệu cổ phiếu và không xuất hiện bên bán, cho thấy sức hút mạnh mẽ của mã này trên thị trường.

Đáng chú ý, cổ phiếu HNG "tím lịm" ngay sau tin HAGL Agrico vừa công bố thông tin về việc đã hoàn tất trả nợ theo thỏa thuận cam kết trước đó.

Cụ thể, HAGL Agrico đã trả tổng số tiền 4.228 tỷ đồng, trong đó, công ty thanh toán khoản vay trực tiếp cho ngân hàng 2.094 tỷ đồng và thanh toán nợ cho HAGL là 2.134 tỷ đồng. Như vậy, đến ngày 31/12/2024, HAGL Agrico đã thanh toán toàn bộ các khoản nợ theo thỏa thuận và không còn phát sinh công nợ với HAGL. Qua đó, tài sản nhận về gồm quyền sử dụng đất và quyền khai thác 5.357ha cọ dầu trên diện tích 9.470ha, văn phòng nhà máy cọ dầu, nhà máy nhiệt điện; quyền sử dụng đất và khai thác 9.231,9ha trên diện tích 9.996,9ha cao su,...

Cùng với đà tăng của HNG, cổ phiếu HAG cũng ghi nhận diễn biến khả quan. Kết phiên giao dịch ngày 2/1/2025, HAG tăng lên mức 12.300 đồng/cp, khối lượng giao dịch đạt hơn 6,4 triệu đơn vị, với giá trị vốn hóa khoảng 13.006 tỷ đồng.

Đây là phiên tăng thứ hai liên tiếp của HAG, sau khi kết phiên cuối năm 2024 ở mức 12.050 đồng/cp, tăng 0,42% so với phiên 27/12/2024.

Việc HAGL Agrico hoàn tất nghĩa vụ nợ không chỉ giúp cải thiện tình hình tài chính mà còn khẳng định năng lực quản trị và chiến lược kinh doanh của công ty. Điều này tạo động lực lớn cho cổ phiếu HNG và HAG, thu hút sự quan tâm từ các nhà đầu tư.

Trong bối cảnh nền kinh tế năm 2025 dự báo nhiều biến động, những tín hiệu tích cực từ HAGL Agrico và Công ty CP Hoàng Anh Gia Lai có thể mang lại triển vọng lạc quan hơn cho thị trường nông nghiệp và bất động sản.

Hương Trang

Nguồn KTĐT : https://kinhtedothi.vn/sau-tin-tra-het-no-cho-hagl-co-phieu-hng-dat-nhu-tom-tuoi.html

Tin khác

Chương Dương (CDC) bị phạt hơn 322 triệu đồng do vi phạm trong lĩnh vực chứng khoán

11 giờ trước

Thanh toán hơn 1.000 tỷ đồng trái phiếu, HAGL lấy tiền ở đâu?

một ngày trước

HNG hết nợ Hoàng Anh Gia Lai

2 ngày trước

Chứng khoán bị bán tháo, giảm mạnh nhất 4 tháng

2 ngày trước

Doanh số Tesla sụt giảm lần đầu tiên trong 9 năm

9 giờ trước

Động thái mới sau khi một công ty bị phạt vì bố làm Chủ tịch, con làm Tổng giám đốc

7 giờ trước