SGI Capital: Dòng tiền đầu cơ kỷ lục đẩy giá tài sản lên cao

Chính sách tài khóa và tiền tệ nới lỏng trên toàn cầu đang tạo điều kiện thuận lợi cho dòng tiền chảy mạnh vào các tài sản rủi ro như cổ phiếu và tiền số, đưa tỷ trọng phân bổ vào các kênh này lên mức cao lịch sử.

Báo cáo mới nhất từ SGI Capital cho thấy, khi các ngân hàng trung ương lớn cắt giảm lãi suất và Cục Dự trữ Liên bang Mỹ (FED) chuẩn bị hạ lãi suất, thị trường chứng khoán toàn cầu đang bùng nổ thanh khoản. Tuy nhiên, rủi ro điều chỉnh cũng đang “rình rập”.

Thị trường thế giới: Thanh khoản dồi dào, rủi ro tiềm ẩn

Tháng 7 chứng kiến thị trường chứng khoán toàn cầu tăng trưởng đồng pha. S&P 500 tăng 2,17%, Stoxx 50 tăng 0,31%. Các thị trường châu Á như Nhật Bản, Hàn Quốc, Trung Quốc và Thái Lan lần lượt tăng 1,44%, 5,66%, 3,74% và 14,02%. Việt Nam cũng ghi dấu ấn với mức tăng 9,19%. “Điều kiện tài chính nới lỏng đã thúc đẩy tỷ trọng phân bổ vào tài sản rủi ro đạt mức cao lịch sử trên toàn cầu,” SGI Capital nhận định.

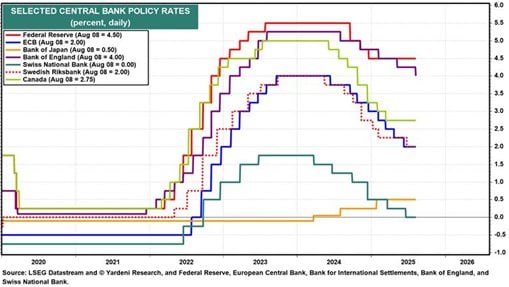

Các NHTW trên thế giới đã giảm lãi suất xuống vùng thấp trong thời gian qua. Ảnh: SGI Capital

Các chính sách tiền tệ và tài khóa là động lực chính. Nhiều ngân hàng trung ương đã giảm lãi suất xuống vùng 0,5% - 1,5%. Trung Quốc đẩy mạnh kích thích tài khóa. Thanh khoản dồi dào khiến dòng tiền đầu tư và đầu cơ tràn vào cổ phiếu, tiền số, thậm chí các sản phẩm đòn bẩy cao như meme stocks và cổ phiếu vốn hóa nhỏ tại Mỹ. Dư nợ margin tại Mỹ vượt mốc 1.000 tỷ USD cho thấy tâm lý hưng phấn của nhà đầu tư.

Tuy nhiên, SGI Capital cảnh báo rủi ro khi Bộ Tài chính Mỹ chuẩn bị những đợt phát hành trái phiếu chính phủ lớn trong hai tháng tới. “Sự dư thừa thanh khoản hiện nay có thể không bền vững, đặc biệt khi thị trường đã tăng mạnh bốn tháng qua,” báo cáo nhấn mạnh. Điều này có thể thu hẹp thanh khoản và gây biến động đáng kể tới thị trường.

Thị trường Việt Nam: Tín dụng tăng nóng và áp lực thanh khoản

Thị trường chứng khoán Việt Nam tiếp tục là điểm sáng với mức tăng 45% trong bốn tháng, đưa định giá lên vùng trung bình 10 năm. Điều này phù hợp với báo cáo trước đó khi SGI Capital đánh giá “chứng khoán là kênh tài sản lớn duy nhất còn rẻ và chưa vượt đỉnh 2021-2022.”

Dòng tiền nội đổ vào mạnh mẽ khi VN-Index vượt mốc 1.400, được hỗ trợ bởi niềm tin vào tăng trưởng kinh tế 8,3-8,5%. Đầu tư công đạt 32,5% kế hoạch nửa đầu năm. FDI đăng ký kỷ lục, với vốn giải ngân tăng 8,1%. Triển vọng nâng hạng thị trường cuối 2025 hoặc đầu 2026 càng củng cố sự lạc quan.

Tuy nhiên, áp lực thanh khoản đang trở thành thách thức lớn. Tín dụng tăng mạnh 18-20% trong bảy tháng đầu năm để hỗ trợ mục tiêu tăng trưởng kinh tế. Trong khi đó, huy động vốn chậm lại do lãi suất kém hấp dẫn. Lãi suất liên ngân hàng duy trì trên 5%, dù Ngân hàng Nhà nước (SBV) bơm ròng hơn 200.000 tỷ đồng qua thị trường mở và hỗ trợ tái cơ cấu ngân hàng bằng các khoản vay 0%.

Lãi suất liên ngân hàng duy trì ở mức cao trong nhiều tháng vừa qua. Ảnh: SGI Capital

Một số ngân hàng phải tìm thanh khoản giá cao trên thị trường hai. “Độ lệch giữa huy động và tín dụng đang nới rộng, tạo thách thức lớn cho hệ thống ngân hàng,” SGI Capital nhận định. Nếu duy trì tốc độ tăng trưởng cao và giữ lãi suất ổn định, áp lực này sẽ kéo dài sang 2026.

Tỷ giá VND/USD cũng chịu áp lực. VND mất giá gần 4%, dù USD Index yếu và thuế quan Mỹ với Việt Nam thấp hơn so với Trung Quốc hay Ấn Độ. “Việc sớm đạt thỏa thuận giúp doanh nghiệp xuất khẩu Việt Nam tính toán lại chiến lược, khơi thông vòng quay kinh doanh và đầu tư,” SGI Capital nhấn mạnh.

Tuy nhiên, mức mất giá gần 4% buộc SBV cân nhắc chuyển ưu tiên từ nới lỏng tiền tệ sang ổn định tỷ giá. Với dự trữ ngoại hối hạn chế, can thiệp bán USD không phải lựa chọn ưu tiên. SBV có thể phải tăng lãi suất hoặc thu hẹp thanh khoản để ổn định VND.

Duy trì lãi suất thấp kéo dài dễ dẫn đến tín dụng bùng nổ vượt khả năng huy động, gây áp lực ngược lên lãi suất. Dòng tiền vay đổ vào các kênh đầu cơ có thể đẩy giá tài sản lên cao, làm tăng lạm phát và nguy cơ nợ xấu trong tương lai.

Rủi ro và cơ hội song hành

Môi trường lãi suất thấp và chính sách nới lỏng mở ra cơ hội lớn cho thị trường chứng khoán Việt Nam. Thanh khoản đạt 2 tỷ USD/phiên với dòng tiền từ bất động sản và tiền số chuyển sang chứng khoán. Mức sử dụng margin vượt đỉnh 2022, phản ánh tâm lý hưng phấn. Số dư tiền mặt trong tài khoản nhà đầu tư chỉ đủ 1-2 phiên giao dịch, thấp hơn mức 2-4 phiên ở đỉnh cũ.

Niềm tin được củng cố bởi chu kỳ GDP tăng 8-10%/năm, thỏa thuận thương mại với Mỹ và triển vọng nâng hạng thị trường. “Thị trường đã vượt qua nỗi sợ về thuế quan Mỹ để hướng tới các tiêu điểm như nâng hạng,” SGI Capital nhận định.

Tuy nhiên, rủi ro không nhỏ. Dòng tiền đầu cơ và margin kỷ lục có thể đẩy giá tài sản lên cao, gây lạm phát và nợ xấu. Một số nhóm ngành và cổ phiếu đã tăng mạnh lên vùng đắt, với giao dịch 3-5% vốn hóa mỗi ngày.

Ngược lại, vẫn còn những cổ phiếu định giá hấp dẫn, phù hợp với chiến lược đầu tư dài hạn trong bối cảnh lãi suất thấp và nâng hạng thị trường cận kề. “Lựa chọn cổ phiếu kỹ lưỡng và quản trị rủi ro cần được ưu tiên khi nhiều tin tốt đã phản ánh vào giá,” SGI Capital khuyến nghị.

Dòng vốn ngoại mua ròng hơn 8,5 nghìn tỷ đồng trong tháng 7, nhưng quay đầu bán ròng khi VN-Index tiến gần 1.600. Đà bán ròng gia tăng trong tháng 8, đồng pha với xu hướng rút vốn từ các quỹ ETF tại châu Á. Dòng vốn ngoại chưa cho thấy dấu hiệu đón đầu nâng hạng. Sự hưng phấn chủ yếu đến từ dòng vốn nội.

Ngay cả khi dòng vốn ngoại quay lại với 1-3 tỷ USD theo sự kiện nâng hạng, tác động lên cán cân cung cầu có thể không đáng kể. Tuy nhiên, tăng trưởng kinh tế mạnh mẽ và triển vọng nâng hạng vẫn là động lực dài hạn, thu hút cả nhà đầu tư nội và ngoại.

Dũng Phạm

Nguồn Nhà Quản Trị : https://theleader.vn/sgi-capital-dong-tien-dau-co-ky-luc-day-gia-tai-san-len-cao-d41603.html

Tin khác

Kỷ lục 30.000 tỉ đồng đổ vào chứng khoán phiên sáng nay

một ngày trước

Đồng bitcoin đạt mức cao kỷ lục mới

một ngày trước

KRX mở kỷ nguyên giao dịch mới: Mua bán trong ngày, bán cổ phiếu 'trên đường về'

11 giờ trước

Giao dịch T0 và xuyên trưa cận kề, chuyên gia cảnh báo doanh nghiệp về 'kỷ luật vốn'

11 giờ trước

MB huy động thêm 2.000 tỷ đồng qua trái phiếu kỳ hạn 3 năm

11 giờ trước

Chứng khoán toàn cầu gần chạm mốc kỷ lục trước cuộc gặp thượng đỉnh Mỹ - Nga

một giờ trước