Sonadezi Châu Đức: Triển vọng doanh số cho thuê đất giảm

Theo Chứng khoán Vietcap (VCSC), giá mục tiêu thấp hơn chủ yếu phản ánh việc giảm các giả định về doanh số cho thuê đất KCN và tăng trưởng giá cho thuê trung bình trong giai đoạn 2025-28, chủ yếu do những thách thức tiềm ẩn từ thông báo thuế đối ứng của Mỹ và các cuộc đàm phán thương mại đang diễn ra, một phần được bù đắp bởi việc VCSC cập nhật mô hình định giá sang giữa năm 2026.

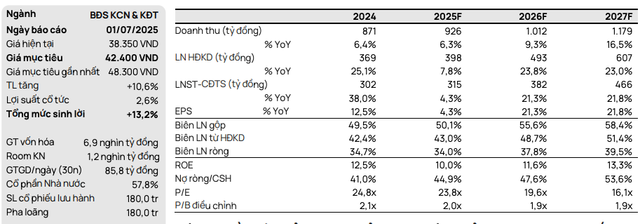

Dự báo của VCSC về SZC

VCSC điều chỉnh giảm 26% và 34% dự báo lãi ròng các năm 2025 và 2026 của SZC, chủ yếu do (1) mức giảm trong dự phóng doanh thu mảng KCN & KĐT và (2) giả định biên lợi nhuận gộp thấp hơn cho mảng KCN để phù hợp với KQKD quý 1/2025.

VCSC dự báo lãi ròng năm 2025 của SZC sẽ tăng 4% cùng kỳ lên 315 triệu đồng, được thúc đẩy bởi (1) tăng bàn giao đất KĐT tại KĐT Hữu Phước so với năm 2024 và (2) triển vọng cải thiện cho các mảng BOT và sân golf, trong khi (3) VCSC kỳ vọng doanh thu KCN sẽ đi ngang so với cùng kỳ do mức giảm trong dự báo bàn giao đất KCN phần lớn được bù đắp bởi việc giá cho thuê trung bình dự kiến tăng.

VCSC tin rằng SZC sẽ được hưởng lợi từ các dự án cơ sở hạ tầng lớn, bao gồm cụm cảng Cái Mép đang phát triển nhanh chóng, Sân bay Quốc tế Long Thành sắp tới tỉnh Đồng Nai và tiềm năng phát triển Đường cao tốc Biên Hòa – Vũng Tàu. SZC đã giải phóng mặt bằng khoảng 83% trên tổng quỹ đất khoảng 2.300 ha.

Dòng tiền từ mảng KCN dự kiến sẽ duy trì ổn định

VCSC dự báo dòng tiền từ mảng KCN sẽ ở mức trung bình 1,1 nghìn tỷ đồng/năm trong giai đoạn 2025–2027 (tăng từ mức 1,06 nghìn tỷ đồng trong năm 2024). Triển vọng này được hỗ trợ bởi dự báo của VCSC rằng giá cho thuê trung bình sẽ tăng 5%/năm trong giai đoạn 2025–2027, nhờ tốc độ phát triển hạ tầng nhanh chóng và mức giá cho thuê cạnh tranh tại KCN Châu Đức (hiện vẫn thấp hơn mức trung bình trong khu vực).

Mặc dù VCSC dự báo doanh số cho thuê đất KCN hàng năm sẽ giảm nhẹ xuống mức 45 ha trong giai đoạn 2025–2027 (giảm 12% so với mức trung bình giai đoạn 2022–2024), nhưng VCSC cho rằng nhu cầu vẫn sẽ duy trì ở mức tương đối ổn định, nhờ được thúc đẩy bởi việc (1) kết nối hạ tầng khu vực được cải thiện và (2) cơ cấu khách thuê đa dạng của SZC, trải rộng trên các ngành chủ chốt như thép, nhựa, dệt may và điện tử.

Trong quý 1/2025, SZC đã ký các biên bản ghi nhớ mới cho khoảng 9,6 ha đất, cùng với phần backlog 15,1 ha chưa ghi nhận (không bao gồm các biên bản ghi nhớ được ký trong quý 1).

Mảng BĐS nhà ở và thu phí dự kiến sẽ hỗ trợ triển vọng lợi nhuận giai đoạn 2025–2026

VCSC cho rằng mảng BĐS nhà ở của SZC dự kiến sẽ ghi nhận đà tăng trưởng mạnh mẽ, nhờ được thúc đẩy bởi đà phục hồi của tâm lý người mua nhà và sự gia tăng của nhu cầu dọc theo các tuyến hạ tầng đang được nâng cấp. Tuyến cao tốc Biên Hòa–Vũng Tàu (chỉ cách KCN và KĐT Châu Đức 4 km), dự kiến sẽ được hoành thành vào cuối năm 2025, và được kỳ vọng sẽ là động lực tăng trưởng chính của mảng kinh doanh này. Chúng tôi dự báo doanh thu từ khu đô thị (KĐT) Hữu Phước với diện tích 41 ha (dự án này là một phần của khu phức hợp KCN & KĐT Châu Đức; bao gồm khoảng 160 căn shophouse và 500 căn nhà phố) sẽ lần lượt tăng mạnh ở mức 61%/58% trong các năm 2025 và 2026, đóng góp tương ứng 7% và 10% vào tổng lợi nhuận gộp dự kiến của SZC trong 2 năm kể trên.

Trong dài hạn, KĐT Châu Đức sẽ tiếp tục là động lực tăng trưởng bổ sung, với khoảng 83% diện tích đã được giải phóng mặt bằng. Ngoài ra, chúng tôi kỳ vọng lợi nhuận sẽ được hỗ trợ bởi hoạt động tái thu phí trở lại dự án BOT 768 từ tháng 4/2025, kết hợp với sự cải thiện dần của KQKD mảng sân golf khi tỷ lệ lấp đầy tại cả KCN và KĐT đều gia tăng.

Minh An

Nguồn Vietnamdaily : https://vietnamdaily.kienthuc.net.vn/sonadezi-chau-duc-trien-vong-doanh-so-cho-thue-dat-giam-post1552781.html

Tin khác

5 nhóm ngành được kỳ vọng sáng cửa trong 6 tháng cuối năm

7 giờ trước

Nhận định chứng khoán 7-11/7: VN-Index hướng tới vùng kháng cự mạnh 1.400 điểm

8 giờ trước

Tập đoàn GELEX (GEX) lập công ty con phụ trách hoạt động đầu tư

16 giờ trước

Giá chuối neo cao, Hoàng Anh Gia Lai (HAG) kỳ vọng lãi 2.500 tỷ đồng năm nay

một giờ trước

Cổ phiếu bất động sản có bệ phóng mới

2 giờ trước

Lợi nhuận quý I giảm 72%, người nhà Chủ tịch SCI (S99) vẫn đăng ký mua 2 triệu cổ phiếu

2 giờ trước