Sóng lợi nhuận đang đến với ngành ngân hàng trong quý 2

Vietcombank Securities (VCBS) vừa công bố báo cáo cập nhật dự báo kết quả kinh doanh quý 2 và cả năm 2025 cho 11 ngân hàng niêm yết gồm: ACB, VietinBank (CTG), HDBank (HDB), TPBank (TPB), MSB, Sacombank (STB), Techcombank (TCB), VIB, VPBank (VPB), BIDV (BID) và MB (MBB).

Theo đánh giá của VCBS, triển vọng lợi nhuận trước thuế của nhóm ngân hàng nói trên nhìn chung sẽ tiếp tục tăng trưởng dương trong quý 2 cũng như cả năm 2025. Đáng chú ý, nhiều nhà băng được kỳ vọng ghi nhận mức tăng trưởng hai chữ số như VietinBank, MB, BIDV, VPBank, HDBank, MSB và Sacombank.

TÍN DỤNG BẬT TĂNG NHỜ SỨC SỐNG MỚI TỪ BẤT ĐỘNG SẢN

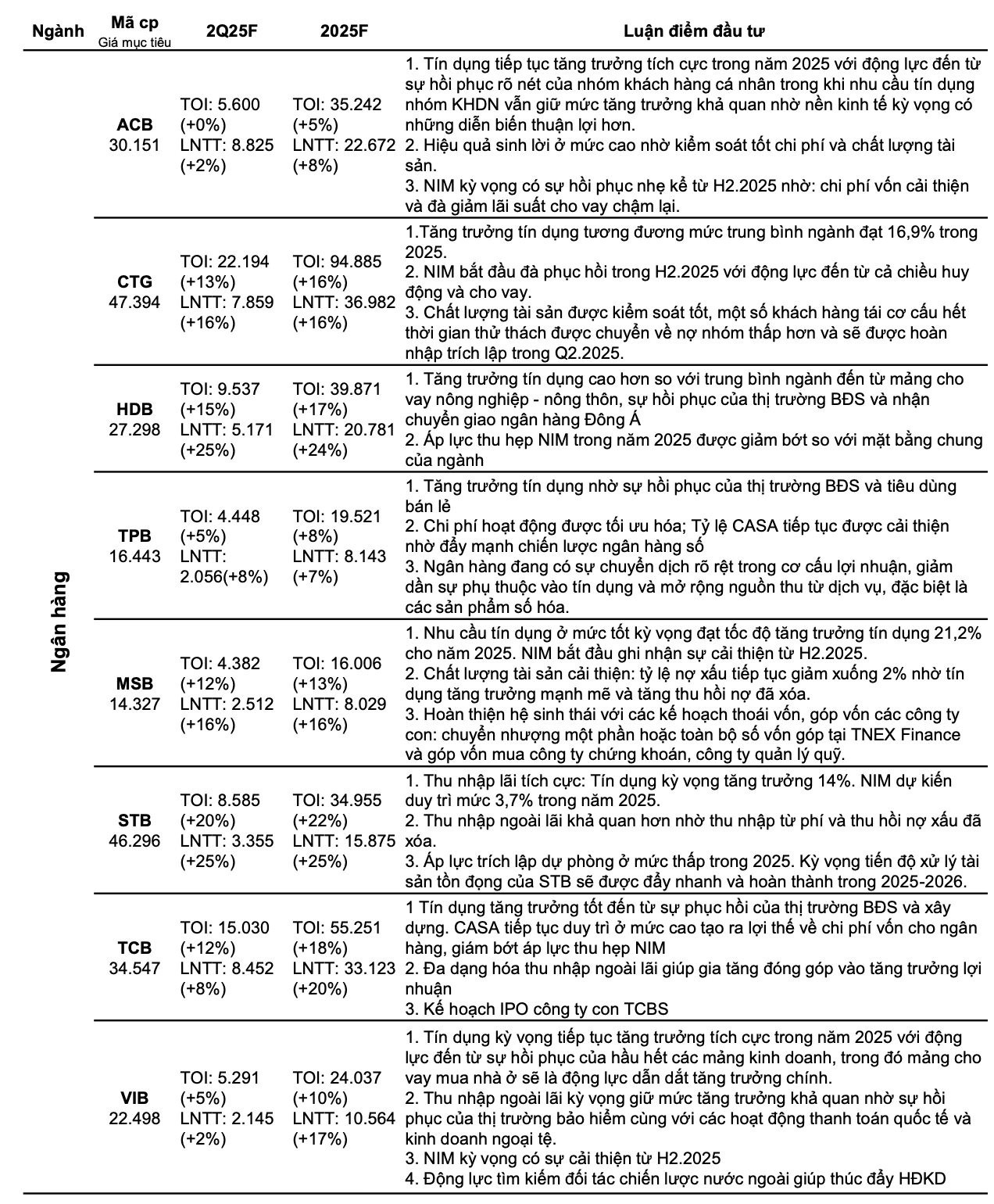

Ngân hàng HDBank được VCBS kỳ vọng sẽ ghi nhận mức tăng trưởng lợi nhuận trước thuế ấn tượng, với quý 2/2025 đạt 25% và cả năm tăng 24% so với cùng kỳ.

Động lực chính đến từ đà tăng trưởng tín dụng vượt trung bình ngành, nhờ đẩy mạnh cho vay trong lĩnh vực nông nghiệp – nông thôn, hưởng lợi từ sự phục hồi của thị trường bất động sản, cũng như quá trình tiếp nhận Ngân hàng Đông Á.

Đáng chú ý, HDBank được dự báo sẽ chịu áp lực thu hẹp NIM thấp hơn mặt bằng chung toàn ngành, nhờ chiến lược điều tiết lãi suất đầu vào hiệu quả.

Ngân hàng Techcombank tiếp tục được đánh giá cao nhờ tín dụng tăng trưởng tích cực, hưởng lợi từ chu kỳ hồi phục của thị trường bất động sản và ngành xây dựng.

Theo VCBS, tổng thu nhập hoạt động (TOI) quý 2/2025 của Techcombank ước đạt 15.030 tỷ đồng, tăng 12% so với cùng kỳ, trong khi lợi nhuận trước thuế dự kiến đạt 8.452 tỷ đồng, tăng 8%.

Triển vọng cả năm 2025 cũng rất khả quan với TOI và lợi nhuận trước thuế lần lượt tăng 18% và 20%. Điểm cộng đáng chú ý là Techcombank đang duy trì tỷ lệ CASA cao, giúp giảm áp lực chi phí vốn và hỗ trợ ổn định NIM trong năm nay.

Ngân hàng TPBank được dự báo đạt mức tăng trưởng lợi nhuận 8% trong quý 2/2025 và 7% cho cả năm. Đà phục hồi của thị trường bất động sản và tiêu dùng cá nhân tiếp tục đóng vai trò là động lực chính cho tăng trưởng tín dụng.

Đáng chú ý, TPBank đang có sự chuyển dịch chiến lược rõ rệt trong cơ cấu lợi nhuận. Tỷ trọng thu nhập từ dịch vụ tăng dần, đặc biệt từ các sản phẩm số hóa, giúp giảm dần sự phụ thuộc vào tín dụng truyền thống. Bên cạnh đó, ngân hàng tiếp tục tối ưu chi phí hoạt động và nâng cao tỷ lệ CASA thông qua việc đẩy mạnh chiến lược ngân hàng số.

CHẤT LƯỢNG TÀI SẢN KỲ VỌNG CẢI THIỆN

Ngân hàng MSB được VCBS dự báo sẽ ghi nhận tăng trưởng tín dụng mạnh mẽ lên tới 21,2% trong năm 2025, cao hơn nhiều so với mức bình quân ngành. Từ nửa cuối năm, NIM bắt đầu cải thiện khi chi phí vốn dần được kiểm soát tốt hơn.

Chất lượng tài sản của MSB cũng được đánh giá tích cực với tỷ lệ nợ xấu kỳ vọng giảm về mức 2% nhờ tăng thu hồi nợ đã xóa. VCBS dự báo lợi nhuận trước thuế quý 2 đạt 2.512 tỷ đồng và cả năm là 8.029 tỷ đồng, cùng tăng trưởng 16%.

Ngoài ra, ngân hàng đang tái cấu trúc hệ sinh thái tài chính, thông qua kế hoạch thoái vốn tại TNEX Finance, đồng thời mở rộng đầu tư vào lĩnh vực chứng khoán và quản lý quỹ.

Ngân hàng VietinBank được VCBS dự phóng lợi nhuận quý 2 và cả năm 2025 đều tăng 16%, lần lượt đạt 7.859 tỷ đồng và 36.982 tỷ đồng.

Tín dụng dự báo tăng 16,9%, tương đương mức trung bình ngành. NIM được kỳ vọng cải thiện từ nửa cuối năm, nhờ khả năng tối ưu chi phí vốn và tăng trưởng cho vay.

Đặc biệt, chất lượng tài sản tiếp tục được kiểm soát tốt. Một số khoản nợ tái cơ cấu đã hết thời gian thử thách sẽ được phân loại lại, qua đó ngân hàng có thể hoàn nhập trích lập dự phòng, giúp cải thiện lợi nhuận ngắn hạn.

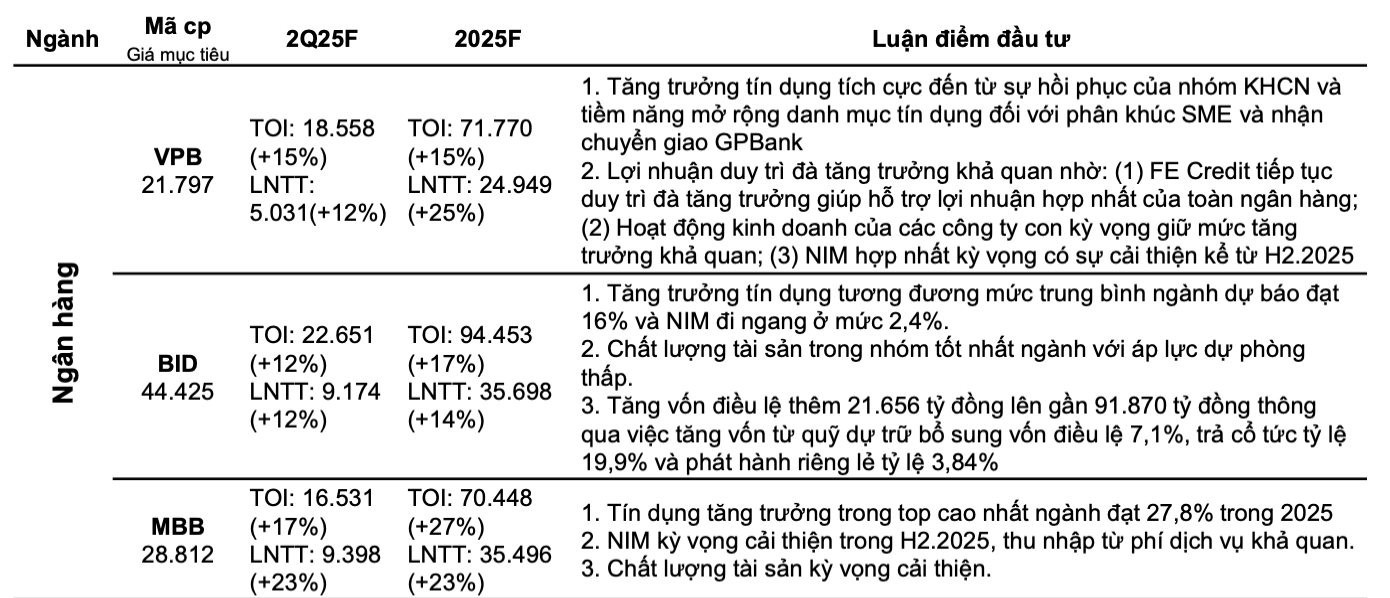

Ngân hàng BIDV được đánh giá duy trì tăng trưởng tín dụng ổn định ở mức 16%, NIM đi ngang ở khoảng 2,4%. Dự báo quý 2/2025, TOI đạt 22.651 tỷ đồng (+12%), lợi nhuận trước thuế đạt 9.174 tỷ đồng (+12%). Lũy kế cả năm 2025, lợi nhuận dự báo tăng 14% lên 35.698 tỷ đồng, TOI đạt 94.453 tỷ đồng (+17%).

BIDV cũng đang trong quá trình tăng vốn điều lệ thêm 21.656 tỷ đồng, nâng tổng vốn lên gần 91.870 tỷ đồng – qua các phương án chia cổ tức, phát hành riêng lẻ và bổ sung từ quỹ dự trữ.

Ngân hàng MB tiếp tục nằm trong top tăng trưởng tín dụng cao nhất toàn ngành với mức dự báo 27,8% cho năm 2025. VCBS dự báo tổng thu nhập hoạt động quý 2/2025 đạt 16.531 tỷ đồng (+17%), lợi nhuận trước thuế đạt 9.398 tỷ đồng (+23%). Lũy kế cả năm, MB có thể ghi nhận TOI 70.448 tỷ đồng (+27%) và lợi nhuận trước thuế đạt 35.496 tỷ đồng (+23%).

Ngoài tín dụng tăng tốc, MB còn được hưởng lợi từ cải thiện NIM và thu nhập phí dịch vụ khả quan, chất lượng tài sản kỳ vọng cải thiện

Ngân hàng Sacombank được VCBS đánh giá cao nhờ khả năng duy trì biên lãi ròng (NIM) ở mức 3,7%. Tổng thu nhập hoạt động quý 2 dự kiến đạt 8.585 tỷ đồng (+20%) và 34.955 tỷ đồng cho cả năm (+22%). Lợi nhuận trước thuế cả quý 2 và cả năm 2025 đều dự kiến tăng 25%.

Điểm nhấn lớn nhất của Sacombank là thu nhập ngoài lãi cải thiện mạnh, đến từ mảng phí và quá trình thu hồi nợ xấu đã xóa. VCBS cũng kỳ vọng ngân hàng sẽ hoàn tất xử lý tài sản tồn đọng trong giai đoạn 2025–2026, giúp giảm dần áp lực trích lập dự phòng.

KHÁCH HÀNG CÁ NHÂN TRỞ THÀNH LỰC ĐẨY TĂNG TRƯỞNG MỚI

Ngân hàng VPBank được kỳ vọng sẽ giữ đà tăng trưởng tín dụng tích cực trong năm 2025, khi nhóm khách hàng cá nhân phục hồi mạnh mẽ, đồng thời danh mục cho vay mở rộng sang khối SME và việc tiếp nhận GPBank hoàn tất.

Lợi nhuận hợp nhất tiếp tục được hỗ trợ lớn từ mảng tài chính tiêu dùng – FE Credit – trong khi hoạt động của các công ty con giữ vững tốc độ tăng trưởng. Ngoài ra, NIM hợp nhất dự kiến cải thiện từ nửa cuối năm 2025 khi chi phí vốn được kiểm soát tốt hơn.

VCBS dự phóng lợi nhuận trước thuế của VPBank đạt 5.031 tỷ đồng trong quý 2 (+12%) và 24.949 tỷ đồng trong cả năm 2025 (+25%).

Ngân hàng ACB tiếp tục ghi nhận tín dụng tăng trưởng tốt, nhờ nhu cầu phục hồi rõ rệt từ khách hàng cá nhân và triển vọng tích cực từ nhóm doanh nghiệp.

Dự báo tổng thu nhập hoạt động quý 2 đạt 8.825 tỷ đồng và cả năm 2025 đạt 35.242 tỷ đồng, tăng nhẹ 5%. Lợi nhuận trước thuế quý 2 ước đạt 5.600 tỷ đồng (+2%), cả năm đạt 22.672 tỷ đồng (+8%).

Điểm sáng của ACB nằm ở khả năng kiểm soát chi phí hiệu quả và chất lượng tài sản ổn định. NIM được kỳ vọng cải thiện nhẹ từ nửa sau năm 2025 nhờ chi phí vốn giảm và áp lực giảm lãi suất cho vay hạ nhiệt.

Ngân hàng VIB được đánh giá sẽ duy trì đà tăng trưởng tín dụng trong năm 2025, với mảng cho vay mua nhà ở đóng vai trò là động lực chính.

Ngoài ra, VCBS kỳ vọng ngân hàng sẽ có bước tiến mới trong việc tìm kiếm đối tác chiến lược nước ngoài, góp phần thúc đẩy hoạt động kinh doanh và nâng cao năng lực cạnh tranh.

Thu nhập ngoài lãi của VIB cũng được dự báo cải thiện nhờ sự phục hồi của thị trường bảo hiểm, hoạt động thanh toán quốc tế và giao dịch ngoại tệ. NIM dự kiến sẽ cải thiện từ nửa cuối năm 2025.

VCBS dự phóng tổng thu nhập hoạt động quý 2 đạt 5.291 tỷ đồng (+5%) và cả năm đạt 24.037 tỷ đồng (+10%). Lợi nhuận trước thuế quý 2 tăng nhẹ 2%, trong khi cả năm 2025 tăng trưởng 17%, đạt 10.564 tỷ đồng.

Bảo Châu

Nguồn Thương Gia : https://thuonggiaonline.vn/song-loi-nhuan-dang-den-voi-nganh-ngan-hang-trong-quy-2-post561054.html

Tin khác

Agribank lên kế hoạch phát hành 10.000 tỷ đồng trái phiếu, đặt mục tiêu lợi nhuận gần 28.700 tỷ năm 2025

6 giờ trước

Thẻ ATM có dải từ sẽ bị ngừng giao dịch từ 1/7/2025

4 giờ trước

Hơn 2,3 triệu tỷ đồng doanh số giao dịch trên thị trường liên ngân hàng từ ngày 9-13/6

6 giờ trước

Thống đốc Ngân hàng nhà nước: Đa dạng hóa nguồn vốn cho tăng trưởng

5 giờ trước

Ngân hàng trung ương Anh giữ nguyên lãi suất, Thụy Sĩ hạ lãi suất xuống 0%

2 giờ trước

Côte d'Ivoire phát hiện mỏ vàng có trữ lượng ước tính 100 tấn

2 giờ trước