Sóng lượn trong 'siêu chu kỳ' của bạc

Bạc tăng gái mạnh trong năm 2025. Ảnh: TL

Cú rơi quen thuộc

Theo phân tích được Business Insider dẫn lại từ Ned Davis Research hôm mùng 4-2, cú lao dốc gần đây của bạc mang nhiều nét quen thuộc trong lịch sử.

Ned Davis Research cho biết, trong 58 năm qua chỉ có bốn lần khác giá bạc giảm hơn 20% so với mức đỉnh mọi thời đại. Trong tất cả các trường hợp đó, đợt điều chỉnh đều kéo theo những nhịp giảm sâu hơn, với giá bạc tiếp tục đi xuống trong ít nhất 12 tháng tiếp theo, theo ông Matt Bauer, chiến lược gia hàng hóa của tổ chức này.

Theo ông Bauer, xét trên bình quân, sau mỗi đợt điều chỉnh lớn, giá bạc cần khoảng bảy năm để tìm được đáy, với mức sụt giảm trung bình từ đỉnh xuống đáy lên tới 65%. Kim loại này cũng mất trung bình khoảng 14 năm để phục hồi và thiết lập một mức đỉnh lịch sử mới.

Ông cho biết các thống kê này bị “lệch đáng kể” do cú sụt giảm mang tính lịch sử năm 1980, khi giá bạc lao dốc tới 93% trong vòng 13 năm sau khi đạt đỉnh. Tuy vậy, ông cũng nhận định rằng đợt giảm giá của bạc trong tuần trước là trường hợp có nhiều điểm tương đồng nhất với cú rơi năm 1980 trong số các lần điều chỉnh từng ghi nhận trong lịch sử.

Nhìn vào động lực thực chất của giá bạc

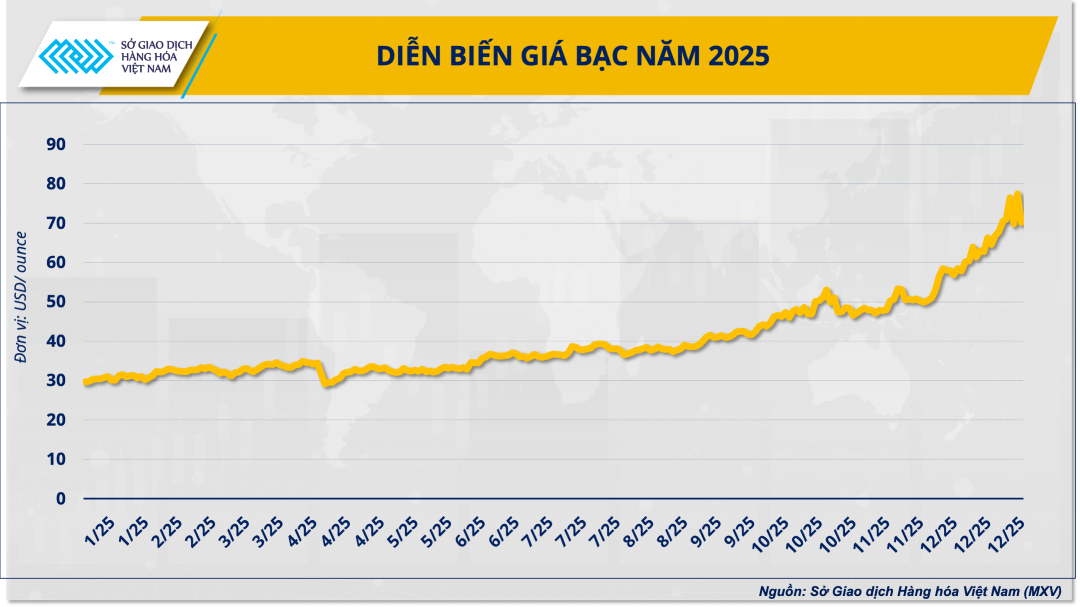

Ở Việt Nam và nhiều thị trường châu Á, bạc nổi lên trong một bối cảnh riêng, khi các kênh đầu tư hàng hóa được mở rộng nhanh chóng và thu hút dòng vốn mới. Theo Sở Giao dịch Hàng hóa Việt Nam, chỉ riêng tháng 12-2025, giá bạc đã tăng hơn 26% trong vòng 30 ngày, đưa tổng mức tăng cả năm lên khoảng 140%. Dòng tiền đổ vào thị trường đạt mức kỷ lục, với giá trị giao dịch trong một phiên cuối tháng 12 vượt 17.000 tỉ đồng. Giá trị giao dịch bình quân mỗi phiên trong năm 2025 khoảng 7.500 tỉ đồng, tăng gần 46% so với năm trước. Bạc, từ chỗ vắng bóng trong danh mục đầu tư phổ thông, bắt đầu được nhìn nhận như một công cụ sinh lời thực sự.

Diễn biến giá bạc năm 2025. Nguồn: Sở Giao dịch Hàng hóa Việt Nam.

Động lực sâu xa nằm ở sự thay đổi trong cách phân bổ tài sản toàn cầu. Nợ công Mỹ và nhiều nền kinh tế lớn tăng nhanh, thâm hụt ngân sách kéo dài, trong khi trái phiếu chính phủ dần mất đi vai trò “neo an toàn” tuyệt đối. Trong bối cảnh đó, các nhà đầu tư tìm đến tài sản hữu hình để phòng ngừa rủi ro tiền tệ. Bạc, với vai trò kép vừa là kim loại công nghiệp vừa là tài sản trú ẩn, trở thành lựa chọn bổ sung cho vàng. Tỷ lệ vàng/bạc trong khoảng 20 năm qua chủ yếu dao động trong vùng 60-80 lần và mỗi khi tỷ lệ này giãn rộng, bạc thường được coi là đang bị định giá thấp tương đối. Cùng với đó, các ngân hàng trung ương đẩy mạnh mua vàng và bạc nhằm thay thế trái phiếu trong dự trữ ngoại hối.

Cung – cầu toàn cầu càng củng cố câu chuyện này. Theo Silver Institute, năm 2025 đánh dấu năm thứ năm liên tiếp thị trường bạc rơi vào trạng thái thâm hụt nguồn cung. Sản lượng khai thác toàn cầu dự kiến chỉ quanh mức 813 triệu ounce, trong khi nhu cầu đầu tư tăng đủ mạnh để bù đắp sự suy giảm ở mảng trang sức và đồ bạc. Các quỹ hoán đổi danh mục ghi nhận lượng nắm giữ bạc tăng khoảng 18% tính đến đầu tháng 11, tương đương 187 triệu ounce. Trong khi đó, tình trạng siết chặt thanh khoản vào tháng 10 đã đẩy chi phí thuê bạc lên mức cao kỷ lục, làm suy giảm nhanh lượng dự trữ tại các trung tâm giao dịch lớn ở London và New York. Ở Trung Quốc, lượng bạc lưu kho liên kết với Sàn giao dịch Thượng Hải trong tháng 11 giảm xuống mức thấp nhất kể từ năm 2015, theo tổng hợp của Sở Giao dịch Hàng hóa Việt Nam.

Nhưng cũng chính bởi những đặc tính đó, ranh giới giữa đầu tư và đầu cơ trở nên mong manh. Đà tăng quá nhanh của năm 2025 kéo theo dòng vốn mang tính ngắn hạn, sử dụng đòn bẩy và giao dịch theo tâm lý đám đông. Khi kỳ vọng đảo chiều, việc “tháo chạy” có thể diễn ra đồng loạt. Cú rơi hơn 30% từ đỉnh gần đây trong cái vẫn được gọi vui là “siêu chu kỳ của bạc”, theo Ned Davis Research, mang nhiều nét tương đồng với những giai đoạn lịch sử mà bạc phải mất nhiều năm mới tìm được nền giá ổn định.

Trúc Linh

Nguồn Saigon Times : https://thesaigontimes.vn/song-luon-trong-sieu-chu-ky-cua-bac/

Tin khác

Hơn 224,7 nghìn tài khoản mở mới, thị trường chứng khoán tích cực trong tháng 1/2026

6 giờ trước

Điều gì đang xảy ra với VN-Index?

4 giờ trước

Bất động sản năm 2026: Dòng tiền sẽ chảy vào đâu?

6 giờ trước

Chứng khoán trước nghỉ Tết: 'Chốt lời' gia tăng, dòng tiền suy yếu?

7 giờ trước

Bitcoin 'mất trắng' thành quả tăng giá thời ông Trump

7 giờ trước

Số doanh nghiệp bất động sản thành lập mới tăng vọt

11 giờ trước