SSI Research: Thị trường chứng khoán đón làn gió mát sau 'sức nóng' tháng 5, có thể tiếp tục phân hóa trong tháng 6

SSI Research vừa công bố báo cáo chiến lược thị trường chứng khoán tháng 6, trong đó nhấn mạnh kinh tế vĩ mô Việt Nam tiếp tục duy trì đà tăng trưởng tích cực với dấu hiệu hồi phục rõ ràng từ các động lực truyền thống như sản xuất công nghiệp, tiêu dùng nội địa và xuất khẩu.

Tăng trưởng GDP quý II/2025 được dự báo có thể đạt tới 7,5% so với cùng kỳ, phản ánh hiệu quả từ chính sách tài khóa và tiền tệ hỗ trợ trong thời gian qua.

Tuy nhiên, SSI Research cũng lưu ý rằng, rủi ro từ thuế quan và biến động tỷ giá vẫn là yếu tố cần theo dõi chặt chẽ trong bối cảnh môi trường kinh tế toàn cầu nhiều bất định.

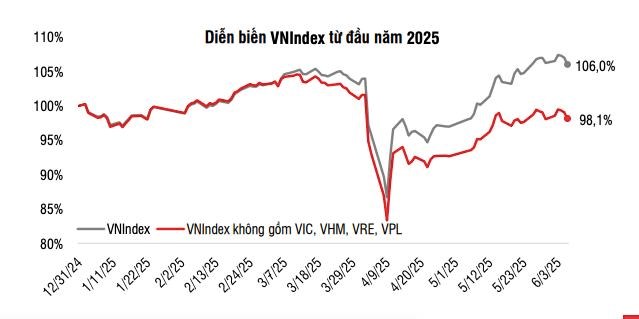

Trên thị trường chứng khoán, tháng 5/2025 ghi nhận mức tăng trưởng ấn tượng khi VN-Index chốt tháng ở mức 1.332,6 điểm, tăng 106 điểm, tương đương 8,67%, đánh dấu tháng tăng mạnh nhất kể từ tháng 7/2023 và xác lập đỉnh cao nhất trong vòng 3 năm trở lại đây.

Động lực tăng điểm lan tỏa mạnh ở các nhóm cổ phiếu như bất động sản, du lịch - giải trí và hóa chất, trong khi mặt bằng thanh khoản dù giảm nhẹ 7% so với tháng trước nhưng vẫn duy trì trạng thái sôi động, giúp nhóm vốn hóa vừa (midcap) bứt phá mạnh hơn so với các cổ phiếu bluechip.

Bước sang tháng 6, chuyên gia của SSI Research kỳ vọng áp lực bán có thể gia tăng sau khi thị trường đã hồi phục khoảng 22% từ mức đáy đầu tháng 4, đặc biệt tại các nhóm cổ phiếu đã hồi phục mạnh so với mặt bằng chung. Sự phân hóa có thể tiếp tục trong tháng tới, trong đó dòng tiền có thể hướng đến các nhóm cổ phiếu như cổ phiếu phòng thủ và cổ phiếu có kết quả kinh doanh tăng trưởng tốt trong quý II và cổ phiếu ít chịu ảnh hưởng bởi các thông tin thuế quan.

Triển vọng dài hạn thị trường vẫn rất tích cực

Theo ước tính của SSI Research đối với hơn 80 cổ phiếu trong phạm vi nghiên cứu, lợi nhuận doanh nghiệp dự kiến sẽ tăng 13,4% so với cùng kỳ trong kịch bản Mỹ áp thuế 20%. Hoạt động đầu tư công và sự phục hồi của thị trường bất động sản được kỳ vọng sẽ là lực đẩy quan trọng cho tăng trưởng của các ngành mang tính chu kỳ như xây dựng & vật liệu, bất động sản dân cư, công nghệ thông tin và tài chính.

Ở chiều ngược lại, nhóm cổ phiếu tiêu dùng có thể được hưởng lợi từ quá trình phục hồi dần của tiêu dùng nội địa và gia tăng thị phần biên lợi nhuận, mặc dù tâm lý tiêu dùng có thể bị ảnh hưởng gián tiếp bởi các yếu tố thuế quan vào cuối năm.

Về kỹ thuật, theo SSI Research chỉ số vẫn trong xu hướng tăng nhưng đã tiệm cận vùng kháng cự 1.360 - 1.390 điểm. Ngưỡng hỗ trợ gần được xác định quanh 1.300 - 1.320 điểm. Trong tháng 6, thị trường có thể vận động trong biên độ hẹp, với độ phân hóa cao giữa các nhóm cổ phiếu.

Chiến lược dòng tiền chuyển sang hướng chọn lọc hơn. SSI Research ưu tiên ba nhóm: cổ phiếu có lợi nhuận quý II tăng trưởng, nhóm phòng thủ và các mã ít chịu tác động từ rủi ro vĩ mô. Đồng thời, dòng vốn đang có xu hướng rời nhóm vốn hóa lớn để tìm cơ hội ở cổ phiếu vừa và nhỏ, vốn có định giá linh hoạt hơn.

Một số nhóm ngành đang hút dòng tiền gồm bất động sản dân cư, xây dựng - vật liệu, du lịch - giải trí, ô tô - phụ tùng và y tế. Ngoài ra, các ngành từng giảm sâu như hóa chất, thực phẩm - đồ uống, tài nguyên cơ bản, viễn thông cũng cho thấy dấu hiệu cải thiện nhẹ, cho thấy sự luân chuyển vốn trong nội bộ thị trường.

Về chủ đề đầu tư, SSI Research lưu ý một số nhóm ngành như nhóm hưởng lợi từ đầu tư công (HPG, PLC, CII), bất động sản có pháp lý hoàn chỉnh (KDH, NLG), doanh nghiệp có cổ tức cao (VNM, SAB, VEA) và nhóm được hưởng lợi từ việc siết quản lý thương mại điện tử, hàng giả (MWG, FRT, MSN) tiếp tục là lựa chọn tiềm năng.

Về dài hạn, SSI nhận định thị trường tiếp tục được hỗ trợ bởi chính sách tiền tệ và tài khóa linh hoạt. Hoạt động đầu tư công và sự phục hồi của thị trường bất động sản được kỳ vọng sẽ là lực đẩy quan trọng cho tăng trưởng của các ngành mang tính chu kỳ.

An Minh

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.vn/ssi-research-thi-truong-chung-khoan-don-lan-gio-mat-sau-suc-nong-thang-5-co-the-tiep-tuc-phan-hoa-trong-thang-6-83574.html

Tin khác

Thị trường tháng 6 qua lăng kính CTCK: Định giá thu hẹp, VN-Index giằng co và cơ hội cho NĐT biết chọn mặt gửi vàng

một ngày trước

Thị trường chứng khoán quý 2: Ngành ngân hàng và bất động sản nổi bật với nhiều cơ hội tăng trưởng

2 ngày trước

Diễn biến dòng vốn đầu tư toàn cầu tháng 5/2025

một ngày trước

Mùa Hè rực lửa: Đầu tư chứng khoán nên bắt đáy hay giữ tiền?

21 giờ trước

SGI Capital: VN-Index hoàn toàn có thể lên lại vùng đỉnh 1.500 trong năm 2026

18 giờ trước

Chứng khoán 'vui trở lại'

19 giờ trước