SSI Research: Thị trường tháng 11 có thể biến động nhưng là cơ hội mua vào cổ phiếu tiềm năng

Theo báo cáo chiến lược tháng 11/2024 của Chứng khoán SSI, thị trường chứng khoán Việt Nam bước vào tháng 10/2024 lại một lần nữa thử sức với ngưỡng cản 1.300 điểm nhưng không thành công.

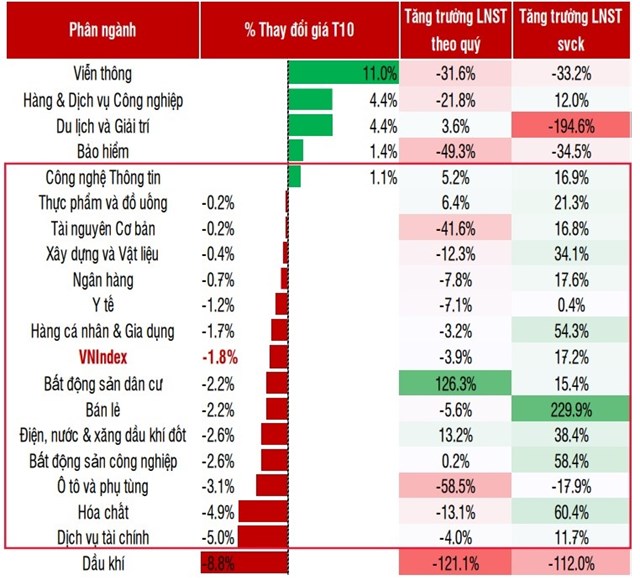

VN-Index giảm 1,8%, đóng cửa tại 1.264,5 điểm vào cuối tháng. Xu hướng giảm này chủ yếu bị tác động bởi các yếu tố bên ngoài, đặc biệt là rủi ro địa chính trị, biến động tỷ giá ngắn hạn, cùng với việc mùa báo cáo kết quả kinh doanh quý III/2024 không có nhiều đột biến.

Diễn biến thị trường tháng 10 bị ảnh hưởng lớn từ các yếu tố ngoại vi, khiến thị trường khó đi lên các vùng điểm số cao hơn. Một số nhóm ngành chứng kiến sự giảm điểm rõ rệt:

Dầu khí: Nhóm dầu khí giảm 8,8%, chủ yếu do giá dầu và giá khí giảm mạnh trong tháng, ảnh hưởng tiêu cực đến lợi nhuận của các doanh nghiệp trong ngành, đặc biệt là BSR với khoản lỗ lên đến 1,2 nghìn tỷ đồng.

Dịch vụ tài chính: Chịu ảnh hưởng bởi thanh khoản thị trường sụt giảm và điểm số đi xuống, nhóm này giảm 5% trong tháng.

Hóa chất, bất động sản, tiện ích, bán lẻ: Dù kết quả kinh doanh quý III có dấu hiệu phục hồi, phản ứng của thị trường với các nhóm ngành này vẫn còn hạn chế.

Thay đổi giá và giá trị mua ròng khớp lệnh của khối ngoại theo ngành trong tháng 10

Khối ngoại đã bán ròng 9,8 nghìn tỷ đồng trên sàn HOSE trong tháng 10. Trong đó, 7 nghìn tỷ đồng qua giao dịch thỏa thuận (VIB và MSN) và 2,8 nghìn tỷ qua khớp lệnh, nâng giá trị bán ròng lên 76 nghìn tỷ đồng từ đầu năm.

Từ giữa tháng, khối ngoại liên tục bán ròng do lo ngại biến động tỷ giá và cần tái cơ cấu danh mục trước cuộc bầu cử Tổng thống Mỹ.

Lợi nhuận sau thuế của các doanh nghiệp niêm yết duy trì ở mức cao tương đương với hai quý đầu năm, nhờ kết quả tăng trưởng tích cực trong kết quả kinh doanh quý III. Tổng lợi nhuận sau thuế thuộc về cổ đông công ty mẹ của 1.132 doanh nghiệp tăng 19,4% so với cùng kỳ quý III/2023, giúp lũy kế 9 tháng đạt mức tăng trưởng 14,5%.

Xu hướng phục hồi lợi nhuận lan tỏa ở nhiều lĩnh vực, với nhiều ngành đạt mức tăng trưởng cao trên 30% so với cùng kỳ như Bán lẻ (+236%), Truyền thông (+100%), Hóa chất (+72%), Hàng cá nhân & gia dụng (+53%), Bất động sản (+45%), Điện, nước, xăng dầu & khí đốt (+35%), bên cạnh nhiều ngành đạt mức tăng trên 15% như Ngân hàng, CNTT, Thực phẩm & đồ uống, Xây dựng, và Tài nguyên.

Ngược lại, Dầu khí là ngành duy nhất ghi nhận lỗ do tác động từ khoản lỗ của BSR.

Ngành bất động sản nổi bật với lợi nhuận quý III tăng 45,3% nhờ các khoản thu nhập tài chính của VIC và NVL. Tuy nhiên, nếu không tính hai doanh nghiệp này, lợi nhuận ngành bất động sản vẫn ghi nhận tăng trưởng âm.

Thị trường trong tháng 11 khả năng vẫn còn biến động, do ảnh hưởng từ các yếu tố bên ngoài như bầu cử Tổng thống Mỹ hay trong nước là kỳ họp Quốc hội thứ 8 với các thảo luận về luật và chính sách trong lĩnh vực bất động sản hay khả năng can thiệp của Ngân hàng Nhà nước để giảm áp lực tỷ giá.

Tuy nhiên, một số yếu tố chính có thể được xem là yếu tố tích cực hỗ trợ cho thị trường giai đoạn tới như: định giá ước tính một năm của VN-Index giảm nhẹ từ xuống còn 11,9 lần vào cuối tháng 10 từ mức 12,1 lần ở đầu tháng. Điều này cho thấy thị trường chịu áp lực giảm giá và chưa phản ánh nhiều chuyển biến tích cực của kết quả quý III; Tăng trưởng lợi nhuận quý III tiếp tục mở rộng sang nhiều nhóm ngành, với nhiều ngành đạt mức tăng trưởng cao trên 30%; Thông tư 68 cùng với việc sửa đổi Luật chứng khoán đưa tới kỳ vọng các quỹ đầu tư nước ngoài có thể cân nhắc tăng tỷ trọng vào Việt Nam.

Theo đó, SSI khuyến nghị nhà đầu tư nên tận dụng cơ hội trong biến động. Thị trường có thể biến động trong ngắn hạn, nhưng đây cũng là cơ hội để mua vào các cổ phiếu tiềm năng với giá hợp lý để xây dựng danh mục đầu tư dài hạn.

Linh An

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.vn/ssi-research-thi-truong-thang-11-co-the-bien-dong-nhung-la-co-hoi-mua-vao-co-phieu-tiem-nang-78917.html

Tin khác

Hậu bầu cử Mỹ, chứng khoán Việt Nam tháng 11 tăng hay giảm?

5 giờ trước

Thị giá lên '3 chữ số', cổ phiếu của Viettel Post tăng 83% so với đầu năm

8 giờ trước

Danh mục cổ phiếu cần quan tâm hôm nay 8/11

12 giờ trước

SSI Research tiết lộ các yếu tố tích cực hỗ trợ thị trường chứng khoán tháng 11

3 giờ trước

Cổ phiếu HVN của Vietnam Airlines 'cất cánh' tăng trần

5 giờ trước

Cổ phiếu 'họ' Viettel ngược dòng tỏa sáng

4 giờ trước