SSI Research tiết lộ 3 nhóm cổ phiếu chiến lược tháng 4

SSI Research vừa có báo cáo cập nhật triển vọng thị trường chứng khoán tháng 4 trong đó nhấn mạnh sau nhịp phục hồi từ vùng đáy giữa tháng 3, thị trường trong nửa đầu tháng 4 có thể tiếp tục được hỗ trợ bởi một số yếu tố tích cực.

Các yếu tố này bao gồm: kỳ vọng tăng trưởng lợi nhuận quý I/2026 tương đối khả quan, kết quả FTSE Russell sáng 8/4 đã chính thức công bố nâng hạng thị trường chứng khoán Việt Nam lên nhóm mới nổi thứ cấp, triển vọng hạ nhiệt xung đột ở Trung Đông cùng với kỳ vọng của nhà đầu tư về Chính phủ nhiệm kỳ mới.

Trong bối cảnh đó, Việt Nam bước vào năm 2026 với nền tảng vĩ mô tích cực, dù những dấu hiệu ban đầu của các đánh đổi chính sách đang dần xuất hiện. GDP thực trong quý 1 tăng 7,83% so với cùng kỳ, cải thiện từ mức 7,07% của cùng kỳ năm trước, nhưng vẫn thấp hơn nhẹ so với mục tiêu 8,0%.

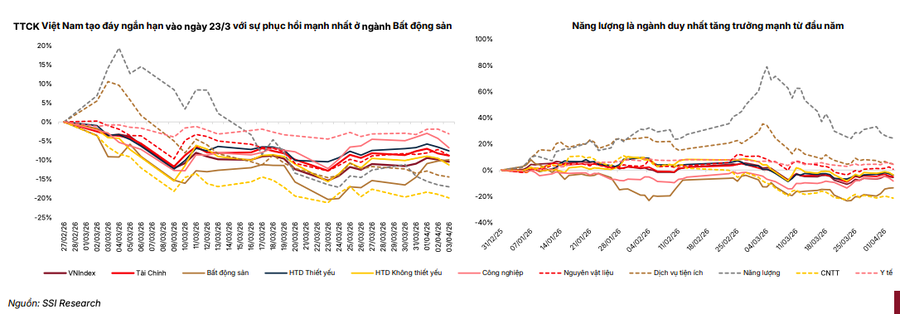

Tại thị trường chứng khoán ghi nhận một nhịp điều chỉnh mạnh, với VN-Index giảm 10,9% theo tháng xuống 1.674 điểm, sau khi chạm đáy trong tháng tại 1.591 điểm trước khi hồi phục nhẹ. Đà giảm mang tính lan tỏa và chủ yếu xuất phát từ yếu tố bên ngoài, phản ánh tâm lý né tránh rủi ro gia tăng trên toàn cầu hơn là sự suy yếu của các yếu tố vĩ mô hay lợi nhuận doanh nghiệp trong nước.

Đáng chú ý, thanh khoản thị trường vẫn duy trì tích cực, với giá trị giao dịch bình quân ngày (ADTV) tăng 6,7% so với tháng trước lên 1,15 tỷ USD, cho thấy vai trò ổn định của dòng vốn nội. Khối ngoại tiếp bán ròng 0,59 tỷ USD trong tháng 3, nâng tổng giá trị bán ròng từ đầu năm lên 1,14 tỷ USD.

Trong thời gian tới, SSI Research kỳ vọng thị trường sẽ bước vào giai đoạn tích lũy mang tính phòng thủ. Đầu tháng 4 có thể nhận được sự hỗ trợ chọn lọc từ kỳ vọng kết quả kinh doanh quý I/2026 tích cực, tín hiệu hạ nhiệt căng thẳng ở Trung Đông.

Tuy nhiên, động lực tăng điểm nhiều khả năng sẽ suy yếu về cuối tháng, phù hợp với yếu tố mùa vụ khi tháng 4 thường có xác suất tăng điểm thấp hơn, đồng thời tăng trưởng lợi nhuận có thể chậm lại trong quý II/2026 do ảnh hưởng rõ ràng hơn từ lãi suất và chi phí đầu vào và hiệu ứng nền cao của cùng kỳ năm trước.

Ở góc độ chiến lược, triển vọng trung hạn vẫn duy trì tích cực. Việc Việt Nam được nâng hạng lên thị trường mới nổi thứ cấp theo FTSE, có hiệu lực từ ngày 21/09/2026, là một cột mốc cấu trúc quan trọng và dự kiến thu hút khoảng 1,5 tỷ USD dòng vốn tích lũy. Ở cấp độ doanh nghiệp, các ngân hàng, công ty chứng khoán và doanh nghiệp tiêu dùng hàng đầu đang đặt kế hoạch tăng trưởng lợi nhuận 10–30% so với cùng kỳ trong năm 2026, củng cố khả năng hiển thị lợi nhuận trung hạn.

Trong tháng 4, chiến lược đầu tư chọn lọc, ưu tiên chất lượng, tập trung vào các doanh nghiệp có tăng trưởng lợi nhuận mạnh trong quý I/2026 và duy trì đà tích cực sang quý II, bảng cân đối kế toán lành mạnh với vị thế tiền mặt ròng cao, và mức độ hưởng lợi rõ ràng từ dòng vốn liên quan đến nâng hạng. Các cổ phiếu ưu tiên trong tháng bao gồm HPG, MSN, VCB, FPT, PVT, DPR, VHC và DCM.

Ba chủ điểm đầu tư đáng chú ý được SSI Research khuyến nghị gồm: Nhóm tăng trưởng lợi nhuận quý I/2026 cao và động lực tích cực duy trì sang quý II (HT1, MWG, HPG, MSN, DPM, DCM, PHR, DPR, PVS, BSR).

Nhóm ảnh hưởng tích cực từ nâng hạng thị trường chứng khoán (Ngân hàng như VCB, BID, ngành chứng khoán, công nghệ thông tin).

Nhóm có vị thế tiền mặt ròng cao như NT2, SAB, VNM..

Phần lớn các doanh nghiệp đầu ngành trong các lĩnh vực ngân hàng, chứng khoán, hàng tiêu dùng và vật liệu xây dựng đều xây dựng kế hoạch lợi nhuận tăng trưởng khá tham vọng, với mức tăng dao động 10-30% so với cùng kỳ.

Đáng chú ý, ngay cả các doanh nghiệp thuộc nhóm dầu khí và phân bón (vốn thường đặt kế hoạch thận trọng) cũng đã nâng mục tiêu lợi nhuận năm 2026 lên cao hơn so với kế hoạch của năm 2025.

Hà Châu

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.baophapluat.vn/ssi-research-tiet-lo-3-nhom-co-phieu-chien-luoc-thang-4.html

Tin khác

Chứng khoán Việt Nam được nâng hạng: Không chỉ 32 cổ phiếu hưởng lợi

5 giờ trước

Danh mục cổ phiếu cần quan tâm ngày hôm nay 9/4

4 giờ trước

'Gã khổng lồ' cổ phiếu lộ diện: Nhà băng Việt phát hành hơn 8 tỷ cổ phiếu

2 giờ trước

GELEX chia cổ tức và cổ phiếu thưởng, tăng vốn lên hơn 13.000 tỷ đồng

2 giờ trước

Bước nhảy vọt về quy mô đại chúng của Ngân hàng ACB

2 giờ trước

Cú bật của cổ phiếu Big Tech: Giải tỏa tâm lý hay cái bẫy của thị trường?

một giờ trước