SSI Research: VN-Index có thể đạt 2.120 điểm trong năm 2026, chỉ ra 4 nhóm chủ điểm đầu tư nổi bật

Triển vọng 2026: Từ tăng trưởng dựa vào tín dụng sang tăng trưởng dựa vào thực thi

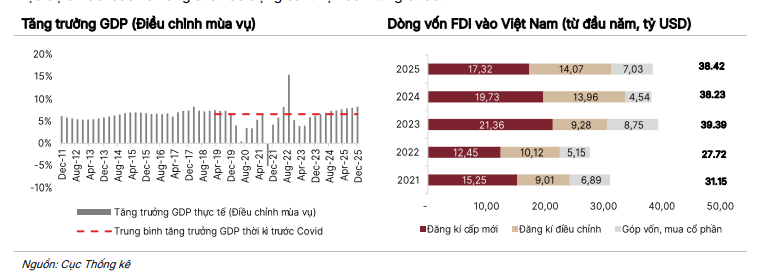

Việt Nam khép lại năm 2025 với mức tăng trưởng GDP thực đạt 8,02% so với cùng kỳ, nhìn chung phù hợp với kỳ vọng và là minh chứng rõ nét cho khả năng chống chịu tốt trong bối cảnh môi trường toàn cầu nhiều thách thức. Đà tăng trưởng được cải thiện rõ rệt về cuối năm, với GDP quý IV/2025 tăng 8,46% svck, nhờ sự phối hợp chặt chẽ hơn trong điều hành vĩ mô và thực thi chính sách quyết liệt hơn trong năm cuối của kế hoạch phát triển kinh tế - xã hội giai đoạn 2021-2025.

Mặc dù kết quả tăng trưởng nổi bật về mặt con số, SSI Research đánh giá năm 2025 mang tính chất bình thường hóa theo chu kỳ nhiều hơn là một điểm ngoặt mang tính cấu trúc. Nền kinh tế đã phục hồi thuyết phục sau giai đoạn chững lại hậu đại dịch, song những lợi ích sâu rộng hơn từ cải cách thể chế, nâng cao năng suất và phát triển thị trường vốn mới chỉ ở giai đoạn khởi đầu. Những kết quả từ việc thu hoạch sớm của quá trình cải cách này có thể sẽ được thể hiện rõ hơn từ năm 2026.

Việt Nam bước vào năm 2026 với đà tăng trưởng mạnh và uy tín cải cách được củng cố, đặt mục tiêu GDP khoảng 10%. Đây là khởi đầu của chu kỳ 5 năm mới, hướng tới rút ngắn khoảng cách với các nước trong khu vực và tiến gần hơn tới nhóm thu nhập trung bình cao.

Khác với các chu kỳ trước, tăng trưởng dự kiến ít phụ thuộc vào mở rộng tín dụng mạnh, mà chuyển sang các động lực dựa trên thực thi: đầu tư hạ tầng công quy mô kỷ lục, FDI tiếp tục giải ngân, dịch vụ trở lại trạng thái bình thường và tiêu dùng hộ gia đình phục hồi dần nhờ ưu đãi thuế và thu nhập tăng. Dư địa tài khóa vẫn dồi dào, cho phép chi tiêu sớm cho giao thông, năng lượng và logistics, song hiệu quả thực thi sẽ là yếu tố quyết định.

Chính sách tiền tệ đang bước vào giai đoạn bình thường hóa. Hạn mức tín dụng vẫn được duy trì, lãi suất ổn định và áp lực tỷ giá giảm dần. Các cải cách cấu trúc - đơn giản hóa thủ tục, phân cấp, khung PPP mới và hiện đại hoáthị trường vốn - đang tăng tốc, được hỗ trợ bởi việc FTSE Russell nâng hạng TTCK Việt Nam và mức độ hội nhập tài chính quốc tế sâu hơn.

Theo chuyên gia SSI, năm 2026 đánh dấu giai đoạn “thu hoạch sớm” của quá trình cải cách tại Việt Nam, nơi các động lực tăng trưởng mới, kỷ luật thực thi và sự phục hồi thanh khoản sẽ xác định những cổ phiếu dẫn dắt thị trường.

Đối với thị trường cổ phiếu, VN-Index có thể đạt 2.120 điểm (tăng khoảng 18,8% svck) trong kịch bản tích cực nhất.

4 nhóm chủ điểm đầu tư nổi bật

Trong bối cảnh đó, bốn nhóm chủ điểm đầu tư nổi bật trong tháng 1/2026 sẽ thu hút nhà đầu tư được chuyên gia của SSI tiết lộ. Đó là (i) Nhóm ngân hàng, (ii) Nhóm doanh nghiệp có tiền mặt ròng lớn hưởng lợi trực tiếp từ lãi suất tăng, (iii) nhóm đầu tư công/vật liệu xây dựng được hỗ trợ bởi nhu cầu hạ tầng và bất động sản và (iv) nhóm doanh nghiệp có vốn nhà nước.

Ngân hàng là một trong những nhóm ngành có diễn biến cổ phiếu tương đối thuận lợi trong tháng 1 với xác suất tăng 86% và mức tăng trung bình 9%. Định giá nhóm ngân hàng hiện tại đã giảm về vùng hấp dẫn cùng triển vọng kết quả kinh doanh tích cực trong quý IV/2025 và 2026. Các cổ phiếu CTG, MBB và VPB với triển vọng tăng trưởng tốt.

VCB cũng là một cổ phiếu đáng chú ý trong năm 2026 như một lựa chọn phòng thủ, nhờ chất lượng tài sản hàng đầu và lợi thế về huy động vốn.

Nhóm ngành hưởng lợi từ lãi suất. Lãi suất huy động đã tăng khoảng 1-2% từ đầu quý IV/2025. Diễn biến này tạo ra sự phân hóa rõ rệt giữa các nhóm ngành: những doanh nghiệp thâm dụng vốn, phụ thuộc nhiều vào vay nợ như bất động sản và xây dựng sẽ chịu áp lực chi phí tài chính cao hơn.

Ngược lại, nhóm bảo hiểm cùng các công ty có tỷ lệ tiền mặt lớn và thu nhập từ tiền gửi chiếm tỷ trọng cao trong lợi nhuận ròng lại được hưởng lợi. Đồng thời, nhóm cổ phiếu có tỷ lệ tiền mặt ròng cao và tỷ trọng lãi tiền gửi ròng/lãi ròng cao thuộc các ngành Dầu khí, Đạm, Tiêu dùng,… trong đó phần lớn là nhóm doanh nghiệp Nhà nước, cũng có thể hưởng lợi từ đà tăng của lãi suất.

Nhóm ngành tích cực từ đầu tư công. SSI cho rằng, backlog ngành xây dựng tiếp tục tăng trưởng dựa trên động lực về đầu tư công và nhà ở xã hội. Bên cạnh đó, nhóm ngành vật liệu xây dựng như cát, đá xây dựng và ximăng cũng tăng nhu cầu và được hỗ trợ pháp lý trong việc cấp giấy phép các mỏ mới. Vật liệu xây dựng được dự báo sẽ tăng trưởng mạnh mẽ trong năm 2026, nhờ nhu cầu gia tăng, giá bán cao hơn và chi phí đầu vào giảm. Các cổ phiếu như HPG, PLC, HT1, BMP, VLB được kỳ vọng sẽ hưởng lợi. Đây cũng là nhóm ngành được kỳ vọng ghi nhận lợi nhuận tăng trưởng tích cực trong quý IV/2025.

Nhóm cổ phiếu doanh nghiệp nhà nước. Bộ Chính trị vừa ban hành Nghị quyết số 79 về phát triển kinh tế nhà nước, trong đó xác định kinh tế nhà nước là thành phần đặc biệt quan trọng của nền kinh tế. Bên cạnh đó, theo dự thảo Quyết định thay thế Quyết định số 22/2021 về Tiêu chí phân loại doanh nghiệp nhà nước và doanh nghiệp có vốn nhà nước giai đoạn 2026 - 2030 nhằm phục vụ việc cơ cấu lại vốn nhà nước, Nhà nước tiếp tục có kế hoạch chuyển đổi sở hữu và thoái vốn nhà nước về mức trên 65% đối với 7 nhóm ngành (tương tự quyết định trước), và về mức trên 50% đến dưới 65% tại một số nhóm ngành như vận chuyển hàng không, đầu mối nhập khẩu xăng dầu chiếm từ 30% thị phần trở lên, sản xuất thuốc lá điếu, cung cấp dịch vụ viễn thông có hạ tầng mạng quan trọng (giảm 2 nhóm ngành so với quyết định trước). Mặc dù quyết định này chưa có quá nhiều điểm thay đổi trọng yếu so với quyết định năm 2021, việc tiếp tục thực hiện kế hoạch thoái vốn, cùng với việc Chính phủ khẳng định vai trò của nhóm doanh nghiệp nhà nước có thể tác động tích cực đến tâm lý thị trường đối với các cổ phiếu liên quan.

Nhóm chứng khoán cũng có thể được hưởng lợi từ sự hồi phục thanh khoản của thị trường trong giai đoạn đầu năm, cùng triển vọng kết quả kinh doanh tăng trưởng tích cực trong quý IV.

Giang Phạm

Nguồn Doanh nhân & Pháp luật : https://doanhnhan.baophapluat.vn/ssi-research-vn-index-co-the-dat-2-120-diem-trong-nam-2026-chi-ra-4-nhom-chu-diem-dau-tu-noi-bat.html

Tin khác

Ngân hàng - chứng khoán dẫn sóng, thanh khoản thị trường bùng nổ

10 giờ trước

Bản tin chứng khoán 12/1/2026: Ngân hàng, Thép, Chứng khoán: 'Kiềng ba chân' thúc đẩy thị trường

6 giờ trước

Điều gì đang xảy ra với cổ phiếu doanh nghiệp Nhà nước?

15 giờ trước

Chứng khoán ngày 12/1: Cổ phiếu tài chính đồng loạt 'tím trần', VN-Index tiếp tục lên đỉnh mới

7 giờ trước

Vinhomes và Vingroup giảm sàn, VN-Index tiến bước nhờ ngân hàng và chứng khoán

8 giờ trước

Việt Nam có thêm gần 2,6 triệu tài khoản chứng khoán trong năm 2025

2 giờ trước