Sức ép tỷ giá chưa dừng lại, lợi nhuận doanh nghiệp đứng trước nguy cơ bị bào mòn

Công ty Chứng khoán VPBankS vừa công bố báo cáo vĩ mô với nhận định tỷ giá VND/USD đang chịu sức ép kép từ cả diễn biến quốc tế lẫn nhu cầu nội địa, buộc Ngân hàng Nhà nước phải chủ động can thiệp để duy trì sự ổn định.

Trên thị trường quốc tế, chỉ số DXY đã giảm mạnh khoảng 4% kể từ đầu tháng 4, từ vùng 104 điểm xuống dưới mốc 100 điểm. Sự suy yếu này phản ánh những lo ngại về căng thẳng thương mại toàn cầu, cùng kỳ vọng rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ giữ nguyên lãi suất trong thời gian tới.

Sang đầu tháng 5, DXY có sự phục hồi nhẹ, dao động quanh vùng 99,8–100 điểm nhờ các tín hiệu tích cực từ tiến trình đàm phán thương mại và dữ liệu kinh tế Mỹ khả quan. Tuy vậy, xu hướng giảm vẫn chiếm ưu thế khi giới đầu tư dần chuyển hướng sang các đồng tiền trú ẩn an toàn hơn như yên Nhật và franc Thụy Sĩ.

Nguồn: Chứng khoán VPBankS

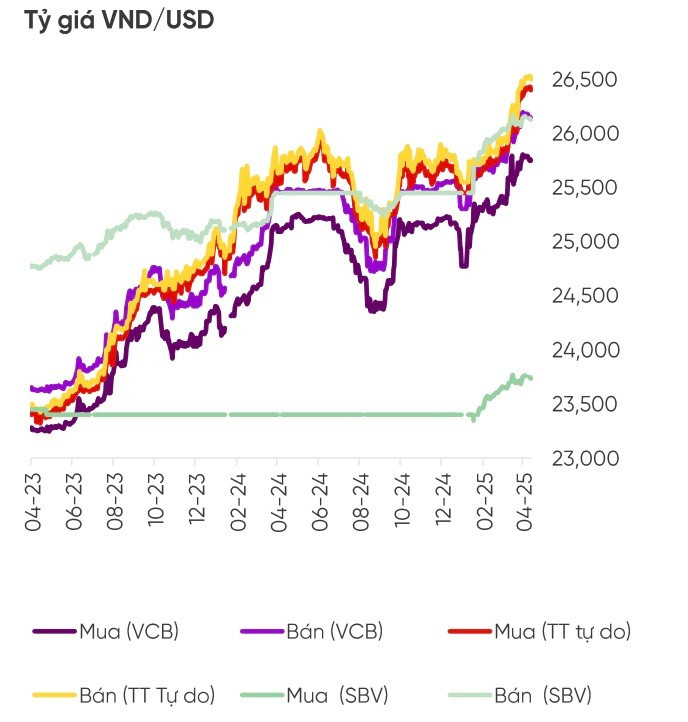

Tại thị trường trong nước, từ đầu tháng 4 đến đầu tháng 5/2025, tỷ giá VND/USD ghi nhận sự phân hóa rõ nét giữa thị trường tự do và hệ thống ngân hàng. Trên kênh tự do, đồng USD giao dịch trong biên độ rộng, với giá mua dao động từ 26.010 đến 26.380 VND/USD và giá bán ra lên tới 26.480–26.500 VND/USD.

Điều này phản ánh tâm lý linh hoạt của người dân và xu hướng đầu cơ nhằm tìm kiếm lợi nhuận từ chênh lệch tỷ giá. Trong khi đó, Vietcombank duy trì tỷ giá ổn định hơn, với mức giá bán ra xoay quanh vùng 25.610–26.190 VND/USD.

Nhìn về phía trước, tỷ giá VND/USD được dự báo sẽ tiếp tục biến động trong bối cảnh kinh tế - chính trị toàn cầu còn nhiều bất ổn, cùng với những thay đổi liên tục trong chính sách thương mại quốc tế. Dù đồng USD đã có dấu hiệu hạ nhiệt nhờ kỳ vọng Fed sẽ bắt đầu chu kỳ cắt giảm lãi suất vào cuối quý 3/2025, nhưng áp lực nội tại vẫn hiện hữu.

Nguồn: Chứng khoán VPBankS

Trong nước, Ngân hàng Nhà nước vẫn kiên trì theo đuổi chính sách điều hành linh hoạt và sẵn sàng can thiệp thông qua các phiên bán ngoại tệ kỳ hạn. Tuy nhiên, nhu cầu nhập khẩu tăng cao trong mùa cao điểm, dòng vốn FDI chưa thật sự bền vững, và nguy cơ suy giảm từ cán cân thương mại đang tạo ra sức ép lớn lên VND. Việc giữ vững tỷ giá trong thời gian tới sẽ đòi hỏi sự điều hành nhạy bén và phản ứng kịp thời từ cơ quan quản lý tiền tệ.

Về lý thuyết, khi tỷ giá tăng – tức đồng VND mất giá so với USD – các doanh nghiệp xuất khẩu được cho là sẽ hưởng lợi do doanh thu quy đổi tăng lên. Tuy nhiên, thực tế tại Việt Nam lại phức tạp hơn nhiều.

Là một nền kinh tế phụ thuộc lớn vào nhập khẩu nguyên vật liệu, máy móc và thiết bị, phần lớn được thanh toán bằng USD, Việt Nam đang chứng kiến sự "ăn mòn" của lợi ích tỷ giá đối với khối doanh nghiệp xuất khẩu.

Trên thực tế, nhiều doanh nghiệp xuất khẩu trong nước phải nhập khẩu tới 60–70% nguyên vật liệu đầu vào bằng ngoại tệ. Khi tỷ giá USD/VND tăng, chi phí nhập khẩu cũng leo thang, làm giảm đáng kể lợi nhuận gộp từ hoạt động xuất khẩu.

Do đó, việc tỷ giá biến động không mang lại lợi ích rõ ràng, mà còn có thể khiến các doanh nghiệp gặp khó, đặc biệt là những đơn vị có giá trị nhập khẩu đầu vào cao hơn giá trị xuất khẩu.

Điều này được phản ánh rõ trong các báo cáo tài chính quý 1/2025 của nhiều doanh nghiệp. Việc đồng nội tệ suy yếu so với nhiều ngoại tệ chủ chốt đã gây sức ép lớn lên lợi nhuận của doanh nghiệp, nhất là nhóm có hoạt động nhập khẩu lớn. Tỷ giá tăng không chỉ làm đội chi phí đầu vào mà còn phát sinh các khoản lỗ chênh lệch tỷ giá, ảnh hưởng trực tiếp tới kết quả kinh doanh.

Tại cuộc họp Đại hội đồng cổ đông thường niên, lãnh đạo Tổng công ty Phân bón và Hóa chất Dầu khí - CTCP (Đạm Phú Mỹ - mã chứng khoán: DPM) cũng đưa ra cảnh báo về rủi ro tỷ giá. Dù các chính sách thuế quan từ Mỹ chưa tạo ra tác động trực tiếp, nhưng việc giá nguyên liệu đầu vào – đặc biệt là khí – được tính toán dựa trên tỷ giá VND/USD đã khiến doanh nghiệp đối mặt với nguy cơ chi phí tăng mạnh nếu tỷ giá tiếp tục biến động bất lợi.

Một ví dụ điển hình khác là Tổng công ty Dầu Việt Nam - CTCP (PV Oil). Trong quý 1 năm nay, PV Oil gặp phải "cú đòn kép": giá dầu giảm và đồng USD tăng giá. Lãi chênh lệch tỷ giá giảm tới 90%, trong khi khoản lỗ tỷ giá lại gia tăng, khiến lợi nhuận sau thuế của doanh nghiệp lao dốc tới 89% so với cùng kỳ dù doanh thu thuần vẫn tăng 11% và chi phí bán hàng, quản lý được kiểm soát tốt.

Tương tự, Tổng công ty Cảng hàng không Việt Nam (ACV) cũng chịu ảnh hưởng tiêu cực từ biến động tỷ giá – lần này đến từ đồng yên Nhật (JPY). Việc JPY tăng giá 5,2% so với VND trong quý đầu năm khiến ACV ghi nhận khoản lỗ tỷ giá ròng gần 250 tỷ đồng. Tuy nhiên, nhờ hoạt động kinh doanh lõi khởi sắc, lợi nhuận sau thuế của doanh nghiệp vẫn tăng 6,8%, đạt 2.713 tỷ đồng.

Những trường hợp trên cho thấy, trong bối cảnh Việt Nam còn phụ thuộc nhiều vào nhập khẩu nguyên vật liệu và thiết bị, tác động từ tỷ giá mang tính hai chiều. Dù là doanh nghiệp xuất khẩu, không phải lúc nào cũng đồng nghĩa với việc được "hưởng lợi" khi đồng USD tăng giá.

Bảo Châu

Nguồn Thương Gia : https://thuonggiaonline.vn/suc-ep-ty-gia-chua-dung-lai-loi-nhuan-doanh-nghiep-dung-truoc-nguy-co-bi-bao-mon-post560391.html

Tin khác

Tỷ giá USD hôm nay (28/5): Thế giới tăng nhẹ trở lại, 'chợ đen' quay đầu giảm

21 giờ trước

Trước sóng gió thị trường, nhiều nhà bán lẻ Mỹ tính chuyện trở thành công ty tư nhân

12 giờ trước

Bình ổn thị trường vàng để người tiêu dùng tiếp cận với giá hợp lý

12 giờ trước

Sàn vàng quốc gia có thể giao dịch như chứng khoán?

21 giờ trước

Ông chủ của BTS bị điều tra

4 giờ trước

Cú đặt cược 7.500 tỉ đô la của châu Á vào tài sản Mỹ đang lung lay

9 giờ trước