Tài sản thế chấp tại các ngân hàng biến động ra sao trong nửa đầu năm 2024?

Ngân hàng xin kéo dài thời gian cơ cấu nợ, rút ngắn thời gian xử lý tài sản bảo đảm

Chia sẻ tại Hội nghị Thường trực Chính phủ với các ngân hàng thương mại cổ phần về các giải pháp góp phần phát triển kinh tế - xã hội mới đây, vấn đề nợ xấu được nhiều lãnh đạo các ngân hàng quan tâm và đưa ra các giải pháp để kiểm soát và xử lý.

Theo đó, nhiều lãnh đạo ngân hàng đề cập tới sự khó khăn trong việc thu hồi tài sản bảo đảm (TSBĐ) để xử lý nợ xấu, đặc biệt là sau khi Nghị quyết 42 của Quốc hội hết hiệu lực. Điều này làm cho quá trình xử lý nợ xấu kéo dài và gặp nhiều trở ngại pháp lý.

Đơn cử, lãnh đạo VIB đã đề xuất Chính phủ chỉ đạo các bộ, ngành ban hành các quy định chấp nhận việc các tổ chức tín dụng (TCTD) được quyền thực hiện thu giữ tài sản bảo đảm nhằm xử lý, thu hồi nợ xấu trong trường hợp hợp đồng bảo đảm được ký kết hợp pháp, có quy định đầy đủ 3 nội dung: Quy định một trong những phương thức xử lý TSBĐ là tổ chức tiến hành thu giữ TSBĐ; Quy định tổ chức tín dụng có quyền thu giữ TSBĐ; Quy định về trình tự thủ tục để tổ chức tín dụng thu giữ TSBĐ.

Còn Tổng Giám đốc OCB, ông Phạm Hồng Hải cũng nhấn mạnh cần thiết lập hành lang pháp lý rõ ràng cho việc xử lý và chuyển nhượng TSBĐ là bất động sản.

Ông Hải đề xuất có một hành lang pháp lý thống nhất liên quan đến việc chuyển nhượng TSBĐ là bất động sản, tạo điều kiện thuận lợi cho việc xử lý nợ xấu.

Liên quan đến việc nhận thế chấp bất động sản, Chủ tịch HĐQT ACB Trần Hùng Huy cho rằng, các TCTD mong muốn được có thêm những hướng dẫn chi tiết trong việc nhận thế chấp, cụ thể như liên quan đến đất sản xuất kinh doanh (trả tiền thuê đất hàng năm), đặc biệt trong khu công nghiệp hiện theo quy định tại Điều 37 Luật Đất đai 2024 chỉ quy định quyền chuyển nhượng, đối với quyền thế chấp thì chỉ được thế chấp tài sản thuộc sở hữu của mình gắn liền với đất và không quy định về thế chấp quyền thuê trong hợp đồng thuê đất.

Việc này gây ảnh hưởng và hạn chế các TCTD trong xác định giá trị đất thuê hàng năm trong khu công nghiệp, tùy thuộc vào sự hợp tác của chủ đầu tư do liên quan đến rủi ro pháp lý khi xử lý TSBĐ. Trong khi đó, nhu cầu thị trường là rất lớn.

Đại diện ngân hàng TPBank, Sacombank, VPBank cũng đề cập tới sự khó khăn trong việc thu hồi TSBĐ để xử lý nợ xấu.

"Núi" sổ đỏ thế chấp ở các ngân hàng

Trong hoạt động kinh doanh của các ngân hàng thương mại, hoạt động cho vay mang lại nguồn lợi nhuận lớn nhất, nhưng đồng thời cũng luôn tiềm ẩn rủi ro vì khách hàng vay vốn có thể vì nhiều lý do mà không trả được nợ. Bởi vậy, TSBĐ cho các khoản vay hết sức quan trọng với các nhà băng, là phương án cứu vớt cho các khoản nợ xấu.

TSBĐ tại các ngân hàng hiện nay rất đa dạng từ bất động sản, động sản, tiền gửi, vàng, đá quý, giấy tờ có giá như cổ phiếu, trái phiếu, phương tiện vận chuyển, máy móc thiết bị, hàng tồn kho, khoản phải thu… Tuy nhiên, tài sản chủ yếu và phổ biến nhất vẫn là bất động sản.

Bất động sản là tài sản thế chấp phổ biến nhất của các khoản vay tại ngân hàng, thường chiếm quá nửa giá trị tổng số tài sản thế chấp của các ngân hàng. Do đó, sự trầm lắng và khủng hoảng trong lĩnh vực bất động sản cũng ảnh hưởng không nhỏ tới hoạt động của các ngân hàng từ cho vay, kiểm soát rủi ro và xử lý nợ xấu.

Ở nhóm ngân hàng tư nhân, VIB, ACB, MB, TPBank... dẫn đầu về lượng TSBĐ bằng bất động sản.

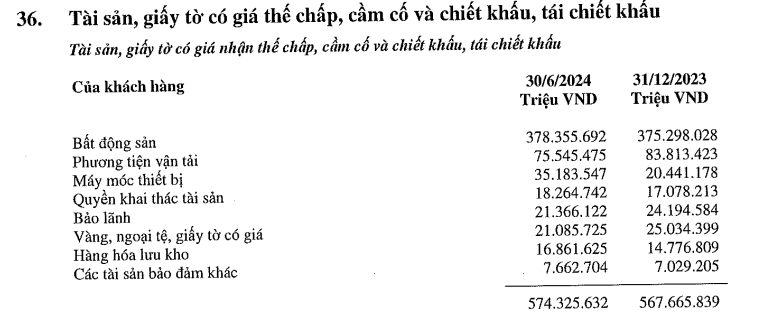

Theo đó, tính đến 30/6/2024, tài sản thế chấp (hay gọi là TSBĐ) của khách hàng tại VIB lên tới 574.832 tỷ đồng, tăng nhẹ 1% so với đầu năm. Trong đó, tài sản thế chấp là bất động sản ghi nhận hơn 378.355 tỷ đồng, chiếm 66% tổng tài sản thế chấp.

Ngoài ra, VIB còn nhiều tài sản thế chấp khác như phương tiện vận tải hơn 75.545 tỷ đồng, máy móc thiết bị hơn 35.000 tỷ đồng, quyền khai thác tài sản hơn 18.000 tỷ đồng...

Nguồn: Báo cáo tài chính Hợp nhất Soát xét 6 tháng đầu năm 2024 tại VIB.

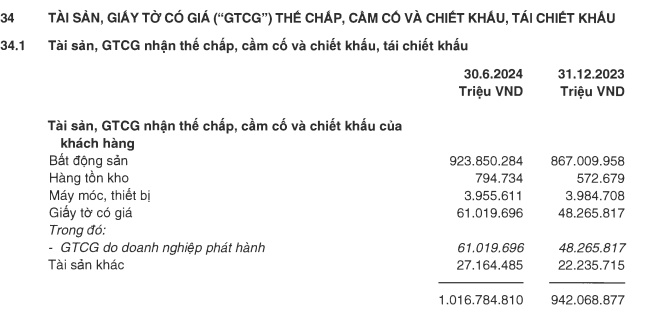

Điển hình tại ACB, tính đến 30/6/2024, tài sản thế chấp của khách hàng lên tới hơn 1,016 triệu tỷ đồng, tăng 8% so với đầu năm. Trong đó, số dư bất động sản thế chấp ghi nhận hơn 923.850 tỷ đồng, tăng 7%, chiếm tới 91% tổng tài sản thế chấp của khách hàng.

Ngoài bất động sản, tài sản thế chấp tại ACB còn có máy móc, thiết bị hơn 3.955 tỷ đồng; hàng tồn kho hơn 794 tỷ đồng; giấy tờ có giá hơn 61.019 tỷ đồng và tài sản khác hơn 27.164 tỷ đồng.

Nguồn: Báo cáo tài chính Hợp nhất Soát xét 6 tháng đầu năm 2024 tại ACB.

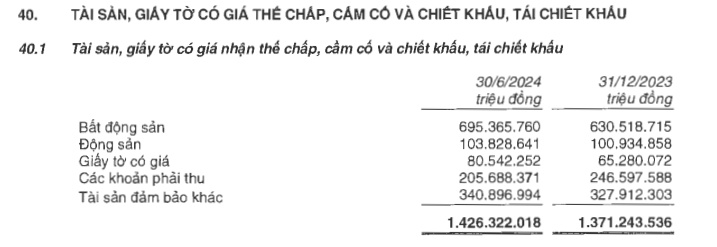

Còn tại MB, tài sản thế chấp tại thời điểm 30/6/2024 lên tới 1,426 triệu tỷ đồng, tăng nhẹ 4% so với đầu năm. Trong đó, số dư bất động sản thế chấp ghi nhận hơn 695.365 tỷ đồng, tăng nhẹ 6% so với đầu năm.

Tài sản thế chấp tại MB còn có động sản hơn 103.828 tỷ đồng; giấy tờ có giá hơn 80.542 tỷ đồng; các khoản phải thu hơn 205.688 tỷ đồng và TSBĐ khác hơn 340.896 tỷ đồng.

Nguồn: Báo cáo tài chính Hợp nhất Soát xét 6 tháng đầu năm 2024 tại MB.

Hay tại TPBank, tài sản thế chấp tính đến 30/6/2024 đạt hơn 894.644 tỷ đồng, tăng 21% so với đầu năm. Trong đó, bất động sản thế chấp ghi nhận hơn 240.194 tỷ đồng; động sản thế chấp hơn 111.728 tỷ đồng; giấy tờ có giá hơn 51.993 tỷ đồng và các TSBĐ khác hơn 490.728 tỷ đồng.

Tăng trưởng giá trị bất động sản thế chấp thấp hơn tăng trưởng tổng tài sản thế chấp cho thấy tỷ trọng của bất động sản đang giảm dần và khả năng ngân hàng đang sử dụng nhiều hơn các loại tài sản khác (động sản, tiền gửi, chứng từ có giá, tài sản khác) để làm tài sản đảm bảo cho các khoản vay.

Mỗi ngân hàng lại có yêu cầu với TSBĐ khác nhau, dẫn tới tỷ lệ thế chấp bất động sản/tổng thế chấp phân hóa.

Từ giữa năm 2022, ngành bất động sản đang gặp nhiều vấn đề pháp lý khiến dòng tiền không đáp ứng được kế hoạch trả nợ, đặc biệt là nợ trái phiếu, góp phần làm tăng tỷ lệ nợ xấu của các ngân hàng.

Huy Tùng - Lê Thanh

Nguồn PetroTimes : https://petrotimes.vn/tai-san-the-chap-tai-cac-ngan-hang-bien-dong-ra-sao-trong-nua-dau-nam-2024-718080.html

Tin khác

Từ nay đến hết 2024, người kinh doanh bị thiệt hại do bão số 3 được hưởng những hỗ trợ nào từ các ngân hàng

2 giờ trước

Giá USD ngân hàng đồng loạt lao dốc

3 giờ trước

Kiến nghị kéo dài thời gian cơ cấu nợ

36 phút trước

Trọng tâm gói kích thích kinh tế quy mô lớn của Trung Quốc

3 giờ trước

Tín dụng cá nhân chưa hết khó

5 giờ trước

Các ngân hàng lớn dự báo giá vàng sẽ tiếp tục phá kỷ lục trong năm 2025

3 giờ trước