Tăng cường quản lý ngân sách nhà nước tại phường Phú Sơn, thành phố Thanh Hóa

TÓM TẮT:

Phường Phú Sơn là một phường của thành phố Thanh Hóa. Trong những năm qua, quản lý ngấn sách nhà nước tại phường Phú Sơn đã được thực hiện linh hoạt, kịp thời, góp phần quan trọng trong việc thực hiện các nhiệm vụ kinh tế - xã hội. Bài viết đánh giá thực trạng quản lý ngân sách nhà nước tại phường Phú Sơn, thành phố Thanh Hóa trong giai đoạn 2022 - 2024, từ đó đề xuất một số giải pháp tăng cường quản lý ngân sách nhà nước của phường trong thời gian tới.

Từ khóa: ngân sách nhà nước, quản lý, quản lý ngân sách nhà nước, phường Phú Sơn, thành phố Thanh Hóa.

1. Đặt vấn đề

Ngân sách Nhà nước cấp xã đóng vai trò quan trọng trong việc bảo đảm nguồn lực tài chính cho các hoạt động phát triển kinh tế - xã hội tại địa phương, góp phần nâng cao đời sống nhân dân. Trong những năm qua, phường Phú Sơn đã đạt được những kết quả trong phát triển kinh tế - xã hội, công tác quản lý ngân sách nhà nước (NSNN) được điều hành linh hoạt, kịp thời và tương đối chặt chẽ, góp phần quan trọng vào thực hiện các nhiệm vụ của phường. Tuy nhiên, quản lý NSNN tại phường Phú Sơn vẫn còn một số bất cập trong lập dự toán thu, chi, việc chấp hành dự toán thu chưa hiệu quả ở một số khoản mục, các khoản chi cần được kiểm soát chặt chẽ hơn, công tác quyết toán, giám sát và công khai ngân sách vẫn còn một số hạn chế… Chính vì vậy, tăng cường quản lý ngân sách tại phường Phú Sơn, thành phố Thanh Hóa trong thời gian tới là rất cần thiết.

2. Thực trạng quản lý ngân sách nhà nước tại phường Phú Sơn, thành phố Thanh Hóa

2.1. Thực trạng lập dự toán ngân sách

Trong giai đoạn 2022 - 2024, công tác lập dự toán thu tại phường Phú Sơn đã đi vào nền nếp, đúng thời hạn quy định, đúng mẫu biểu theo quy định hiện hành. Tuy nhiên, dự toán hàng năm nhìn chung chưa có cơ sở tính toán rõ ràng, chủ yếu mang tính chất ước tính của người lập dự toán, các tài liệu làm căn cứ cho quá trình lập dự toán như đánh giá tình hình thực hiện năm trước, định hướng các nhiệm vụ phát triển kinh tế - xã hội chưa được quan tâm, do vậy một số khoản mục dự toán chưa đảm bảo dẫn đến việc đánh giá chấp hành dự toán còn hạn chế.

2.2. Thực trạng chấp hành dự toán

Chấp hành dự toán thu ngân sách

Thu ngân sách là nhiệm vụ quan trọng trong quản lý NSNN tại phường Phú Sơn. Mục tiêu của thu ngân sách là thu đúng, thu đủ và đảm bảo dự toán. Tại phường Phú Sơn, hàng năm đều phấn đấu hoàn thành và vượt kế hoạch được giao về chỉ tiêu thu ngân sách. Kết quả được thể hiện ở Bảng 1.

Bảng 1. Tình hình thực hiện dự toán thu NSNN tại phường Phú Sơn giai đoạn 2022 - 2024

Nguồn: Bộ phận Tài chính - Kế toán phường Phú Sơn

Trong giai đoạn 2022- 2024, xét về tổng thu thực hiện cả 3 năm đều đạt vượt mức dự toán, trong đó, năm 2022 và năm 2023 vượt dự toán trên 200%. Nguyên nhân do trong năm 2022 và năm 2023, phường chưa lập dự toán cho một số khoản mục thu không thường xuyên.

Chấp hành dự toán chi ngân sách

Chi NSNN là nhiệm vụ quan trọng có ảnh hưởng đến mọi mặt của các hoạt động chính quyền cấp cơ sở. Các khoản chi thường xuyên phải có trong dự toán ngân sách xã (NSX) được UBND phường giao và được HĐND phường phê duyệt. Trước khi tiến hành duyệt chi, chủ tịch UBND phường tiến hành rà soát kiểm tra tính hợp lý của các khoản chi để quyết định mức chi phù hợp. Đồng thời, Bộ phận Tài chính - Kế toán tiến hành kiểm soát hồ sơ chứng từ liên quan đến các khoản chi theo quy định.

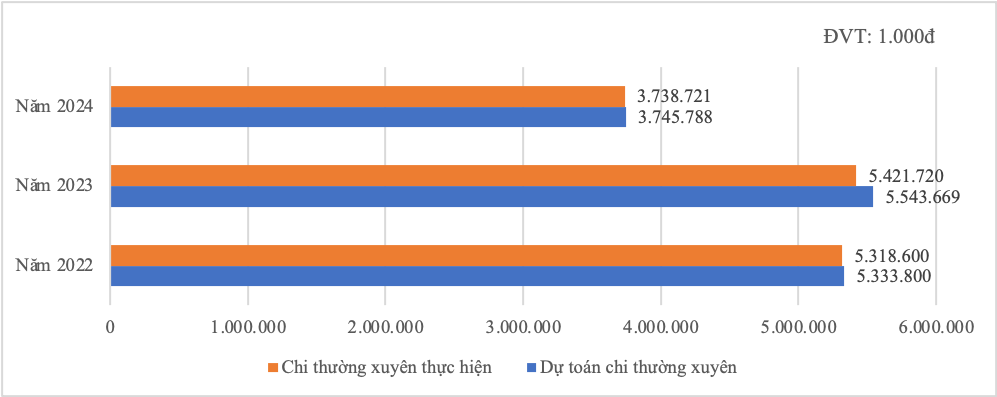

Hình 1: Tình hình chấp hành dự toán chi thường xuyên tại phường Phú Sơn

Nguồn: Bộ phận Tài chính - Kế toán phường Phú Sơn

Kết quả ở Hình 1 cho thấy, trong giai đoạn 2022 - 2024, với mục tiêu quản lý chặt chẽ các khoản chi nói chung và chi thường xuyên nói riêng nên việc chấp hành dự toán chi thường xuyên về tổng thể cơ bản đã đảm bảo, không vượt quá dự toán đã lập.

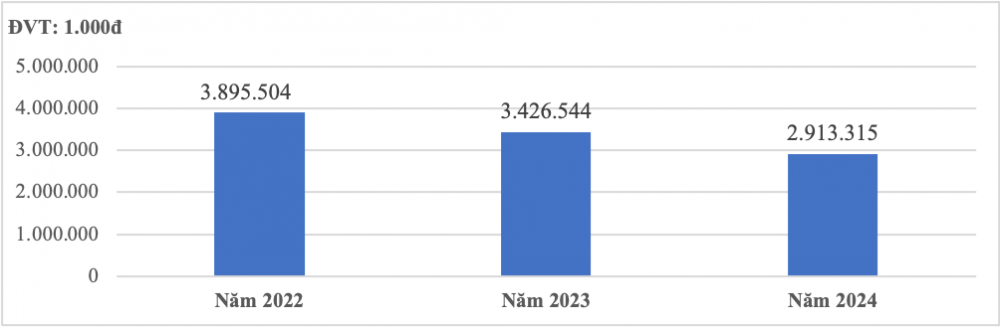

Ngoài chi thường xuyên, chi đầu tư phát triển (chi đầu tư XDCB) cũng là một nội dung chi rất quan trọng trong cơ cấu chi NSNN tại phường Phú Sơn. Trong giai đoạn 2022 - 2024, phường Phú Sơn không lập dự toán chi đầu tư phát triển. Nguyên nhân do thời điểm lập dự toán, cán bộ lập dự toán chưa có căn cứ để tính toán khoản chi đầu tư phát triển trong năm tới nên không lập dự toán cho khoản chi này. Kết quả thực hiện chi đầu tư phát triển tại phường Phú Sơn giai đoạn 2022 - 2024 được thể hiện ở Hình 2.

Hình 2: Chi đầu tư phát triển tại phường Phú Sơn giai đoạn 2022 - 2024

Nguồn: Bộ phận Tài chính - Kế toán phường Phú Sơn

2.3. Thực trạng quyết toán ngân sách

Trong giai đoạn 2022 - 2024, phường Phú Sơn đã thực hiện quyết toán ngân sách phường theo đúng số thực hiện thu, chi ngân sách. Bộ phận Tài chính - Kế toán phường Phú Sơn đã thực hiện đúng quy định về mẫu biểu và thời gian nộp báo cáo quyết toán ngân sách phường hàng năm, đồng thời có thuyết minh quyết toán giải trình nguyên nhân tăng/giảm thu, chi, đối với những nhiệm vụ, từng lĩnh vực so với dự toán, tình hình tiết kiệm chi và sử dụng nguồn tiết kiệm đó. Tuy nhiên, qua thực tế cho thấy, việc đối chiếu số liệu trước khi lập báo cáo quyết toán vẫn còn chậm, một số chứng từ thu chi chưa được kiểm tra kỹ và tập hợp đầy đủ trước khi khóa sổ kế toán.

2.4. Thực trạng hoạt động kiểm tra, giám sát, công khai hoạt động ngân sách

Tại phường Phú Sơn, NSX được kiểm tra giám sát bởi cơ quan cấp trên như Phòng Tài chính - Kế hoạch thành phố Thanh Hóa, Kho bạc Nhà nước thành phố Thanh Hóa. Trong đó, Phòng Tài chính - Kế hoạch, thành phố Thanh Hóa thực hiện kiểm tra, giám sát định kỳ theo kế hoạch hoặc đột xuất khi cần thiết, còn Kho bạc Nhà nước thành phố Thanh Hóa thực hiện kiểm tra, giám sát NSX một cách thường xuyên. Trong giai đoạn 2022 - 2024, công tác kiểm soát thu - chi của Kho bạc Nhà nước thành phố Thanh Hóa đã mang lại hiệu quả rõ rệt. Việc kiểm soát thu - chi ngân sách xã của Kho bạc Nhà nước đã phát hiện các khoản thanh toán vượt dự toán chi chưa đúng tiêu chuẩn định mức, bộ chứng từ chưa đầy đủ hoặc không hợp lệ. Đối với HĐND phường, về cơ bản đã thể hiện vai trò giám sát, vai trò quyết sách nhưng vẫn còn mang tính hình thức, chưa thực sự hiệu quả. Các tổ chức đoàn thể và quần chúng nhân dân chưa thực sự phát huy vai trò giám sát của mình. Việc phát hiện, phản ánh những bất cập trong quản lý ngân sách tại phường chưa được thực hiện một cách chủ động và kịp thời.

Hiện nay, phường Phú Sơn đang thực hiện công khai ngân sách thông qua niêm yết tại trụ sở UBND phường, đọc tại các kỳ họp HĐND phường hoặc thông qua các hội nghị tiếp xúc cử tri. Tuy nhiên, nhìn chung việc công khai ngân sách còn thiếu hồ sơ công khai về dự toán trước khi trình HĐND duyệt, một số nội dung còn sơ sài, việc công khai trên cổng thông tin điện tử còn hạn chế.

Như vậy, quản lý NSNN tại phường Phú Sơn, thành phố Thanh Hóa trong giai đoạn 2022 - 2024 đã thực hiện theo quy định của các văn bản pháp luật, có sự phối hợp giữa các cơ quan đoàn thể có liên quan, thu NSNN đảm bảo thu đúng, thu đủ, thu kịp thời, chi NSNN đã được kiểm soát tương đối chặt chẽ, góp phần quan trọng trong việc thực hiện các nhiệm vụ phát triển kinh tế - xã hội của địa phương. Bên cạnh những kết quả đó, quản lý NSNN tại phường Phú Sơn, thành phố Thanh Hóa vẫn còn một số hạn chế, tồn tại cần phải khắc phục. Cụ thể như sau:

Một là, đối với lập toán ngân sách.

Dự toán thu hàng năm chưa có cơ sở tính toán rõ ràng, chủ yếu mang tính chất ước tính của người lập dự toán. Phường chưa lập dự toán đối với chi đầu tư phát triển.

Hai là, đối với chấp hành dự toán ngân sách.

Mặc dù có nhiều nỗ lực trong quản lý thu ngân sách tại phường Phú Sơn, tuy nhiên nguồn thu chưa đa dạng, chưa khai thác hết được nguồn thu. Các khoản thu 100% năm 2024 chưa đạt dự toán. Xét về tổng thể, chi thường xuyên đảm bảo không vượt dự toán nhưng ở một số thời điểm, một số mục chi thường xuyên, như: chi sự nghiệp đảm bảo xã hội, chi an ninh, chi quốc phòng vẫn còn vượt dự toán. Các khoản chi đầu tư phát triển phụ thuộc vào tiến độ của các công trình, trong đó một số dự án chậm tiến độ ảnh hưởng đến giải ngân vốn và phải chuyển nguồn sang năm sau.

Ba là, đối với quyết toán ngân sách.

Công tác quyết toán vẫn còn tồn tại một số hạn chế ở khâu rà soát hồ sơ, chứng từ thu chi trước khi khóa sổ kế toán và lập báo cáo trước khi gửi Phòng Kế hoạch - Tài chính thành phố dẫn đến tình trạng vẫn phải thực hiện điều chỉnh và hoàn thiện hồ sơ trước khi được phê duyệt.

Bốn là, đối với hoạt động kiểm tra, giám sát, công khai hoạt động ngân sách.

Vai trò giám sát của HĐND phường vẫn còn mang tính hình thức, chưa thực sự hiệu quả, chưa có nhiều phản biện hoặc kiến nghị thiết thực. Bên cạnh đó, các tổ chức đoàn thể và quần chúng nhân dân chưa thực sự phát huy vai trò giám sát của mình. Một số nội dung còn sơ sài, việc công khai trên cổng thông tin điện tử còn hạn chế.

3. Khuyến nghị giải pháp

Quản lý NSNN là một nhiệm vụ quan trọng nhằm đảm bảo sử dụng nguồn lực hiệu quả, minh bạch. Để tăng cường công tác quản lý ngân sách, phường Phú Sơn cần triển khai các giải pháp sau:

Thứ nhất, nâng cao chất lượng lập dự toán ngân sách.

Lập dự toán là bước quan trọng để đánh giá hiệu quả quản lý ngân sách. Phường cần xây dựng dự toán dựa trên cơ sở dữ liệu rõ ràng, phân tích số liệu thu - chi của 3 - 5 năm gần nhất để dự báo chính xác. Đồng thời, phối hợp với Chi cục Thuế, Kho bạc Nhà nước và các tổ chức liên quan để có số liệu thu ngân sách sát thực tế. Dự toán cần được thảo luận công khai nhằm đảm bảo tính minh bạch và hiệu quả phân bổ nguồn lực. Cập nhật kịp thời các biến động kinh tế - xã hội để điều chỉnh dự toán thu chi NSNN phù hợp với tình hình thực tế khi có sự thay đổi của chính sách pháp luật có liên quan hoặc sự biến động của kinh tế - xã hội.

Thứ hai, tăng cường quản lý các khoản thu, chi ngân sách.

Phường Phú Sơn cần rà soát các nguồn thu tiềm năng như thuế thu nhập cá nhân từ chuyển nhượng bất động sản, thu thuế xây dựng tư nhân, đấu giá quyền sử dụng đất. Bên cạnh đó, cần đa dạng hóa nguồn thu từ phí, lệ phí và thu từ hoạt động sự nghiệp. Đồng thời, tăng cường tuyên truyền, vận động người dân chấp hành tốt nghĩa vụ đối với NSNN.

Đối với chi NSNN, phường cần đảm bảo chi tiêu theo đúng kế hoạch, ưu tiên các khoản chi cần thiết như lương, phụ cấp cho cán bộ. Tăng cường thanh toán qua ngân hàng để kiểm soát chi tiêu chặt chẽ. Đồng thời, thực hiện khoán chi để tiết kiệm chi phí quản lý hành chính, tránh lãng phí. Tăng cường công tác kiểm tra, quản lý quy hoạch, thực hiện quyết toán các dự án đã hoàn thành đưa vào sử dụng. Đẩy nhanh tiến độ hoàn thành các dự án đầu tư xây dựng công trình. Tập trung nguồn lực, có trọng điểm trong việc chi đầu tư phát triển, tránh dàn trải, thiếu hiệu quả.

Thứ ba, hoàn thiện công tác quyết toán ngân sách.

Để nâng cao hiệu quả quyết toán ngân sách, phường cần rà soát hồ sơ, chứng từ thu - chi trước khi khóa sổ kế toán, đảm bảo số liệu minh bạch, tránh sai sót. Việc kiểm tra định kỳ theo tháng, quý, giúp giảm áp lực khi lập quyết toán cuối năm. Tổ chức các cuộc họp rà soát nội bộ trước khi nộp quyết toán chính thức, nhằm kiểm tra toàn diện hồ sơ, đảm bảo tính đầy đủ và chính xác của báo cáo.

Thứ tư, tăng cường kiểm tra, giám sát và công khai ngân sách.

HĐND phường cần nâng cao vai trò giám sát thông qua các đợt kiểm tra đột xuất và tổ chức các buổi thảo luận chuyên đề về ngân sách. Cần phát huy vai trò giám sát của các tổ chức đoàn thể, đồng thời công khai đầy đủ, chi tiết thông tin ngân sách trên cổng thông tin điện tử để người dân dễ dàng theo dõi.

Thứ năm, nâng cao năng lực cán bộ quản lý ngân sách.

Phường cần tổ chức đào tạo định kỳ cho cán bộ quản lý và bộ phận Tài chính - Kế toán nhằm nâng cao chuyên môn nghiệp vụ. Khuyến khích sử dụng công cụ hỗ trợ như chữ ký số, hệ thống thanh toán điện tử để giảm thiểu sai sót và nâng cao tính minh bạch. Đồng thời, tăng cường kỷ luật, kỷ cương hành chính trong quản lý ngân sách.

Nhìn chung, việc thực hiện đồng bộ các giải pháp trên sẽ giúp phường Phú Sơn nâng cao hiệu quả quản lý ngân sách nhà nước, đảm bảo tài chính công khai, minh bạch, phục vụ tốt hơn nhu cầu phát triển kinh tế - xã hội của địa phương.

TÀI LIỆU THAM KHẢO:

Bộ Tài chính (2016), Thông tư số 344/2016/TT-BTC, ngày 30 tháng 12 năm 2016, quy định về quản lý ngân sách xã và các hoạt động tài chính khác của xã, phường, thị trấn.

Quốc hội nước CHXHCN Việt Nam (2015), Luật Ngân sách Nhà nước số 83/2015/QH13.

Quốc hội nước CHXHCN Việt Nam (2015), Luật Kế toán số 88/2015/QH13.

Quốc hội nước CHXHCN Việt Nam (2020), Văn bản hợp nhất số 06/VBHN-VPQH về Luật Ngân sách Nhà nước.

UBND phường Phú Sơn (2024), Báo cáo thu chi ngân sách các năm 2022, 2023, 2024.

Quốc hội nước CHXHCN Việt Nam (2015), Luật Ngân sách Nhà nước số 83/2015/QH13.

Quốc hội nước CHXHCN Việt Nam (2015), Luật Kế toán số 88/2015/QH13.

Quốc hội nước CHXHCN Việt Nam (2020), Văn bản hợp nhất số 06/VBHN-VPQH về Luật Ngân sách Nhà nước.

UBND phường Phú Sơn (2024), Báo cáo thu chi ngân sách các năm 2022, 2023, 2024.

Strengthening state budget management in Phu Son ward, Thanh Hoa City

Pham Thi Ngoc1

Master’s student Le Van Tuan2

1Faculty of Economics - Business Administration, Hong Duc University

2Class of Economic Management, Course 16, Hong Duc University

ASBTRACT:

Phu Son Ward, a locality of Thanh Hoa City, has demonstrated flexible and timely budget management in recent years, making a significant contribution to the fulfillment of socio-economic objectives. This study assesses the current state of budget management in Phu Son Ward during the period 2022–2024, identifies existing challenges, and proposes solutions to enhance the effectiveness of state budget management in the coming years.

Keywords: state budget, management, Phu Son ward, Thanh Hoa City.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 7 tháng 3 năm 2025]

Tạp chí Công Thương

Nguồn Tạp chí Công thương : https://tapchicongthuong.vn/tang-cuong-quan-ly-ngan-sach-nha-nuoc-tai-phuong-phu-son--thanh-pho-thanh-hoa-141744.htm

Tin khác

Có thể mua sắm mới xe công để phục vụ cấp xã

5 giờ trước

Thu ngân sách nhà nước tại Thanh Hóa đạt gần 34.000 tỷ đồng

4 giờ trước

Quảng Trị triển khai hai dự án với quy mô 1.000 căn nhà ở xã hội

một giờ trước

TP HCM: Khảo sát căn hộ tầng 16 có vết nứt lớn ở chung cư 34 tầng

một giờ trước

Tháo gỡ khó khăn cho các dự án công nghiệp ven biển Lâm Đồng

một giờ trước

Ra quân xử lý trật tự đô thị trên địa bàn phường Láng

2 giờ trước