Tăng trưởng GDP được dự báo có thể ở mức 8-8,5%

Tăng trưởng GDP dự báo trong khoảng 8-8,5%

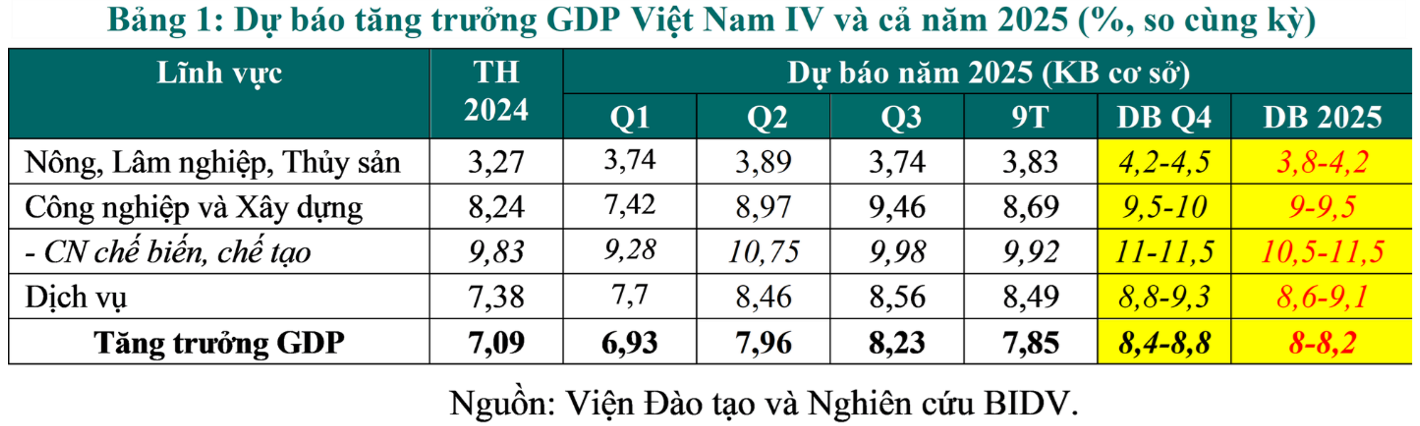

Với kết quả tăng trưởng khả quan của 9 tháng đầu năm và sự cộng hưởng của nhiều yếu tố: thuế quan tương đối cạnh tranh; đột phá về thể chế, môi trường đầu tư - kinh doanh tiếp tục được cải thiện; các động lực tăng trưởng (cả truyền thống và mới) được khai thác, làm mới và phát huy hiệu quả cao hơn; kinh tế vĩ mô tiếp tục được duy trì ổn định… dự báo tăng trưởng GDP năm 2025 có thể đạt từ 8-8,2% trong kịch bản cơ sở. Để đạt được mức tăng trưởng theo kịch bản cơ sở này, tăng trưởng GDP quý IV/2025 cần đạt trong khoảng 8,4-8,8%. Ở kịch bản tích cực, Nhóm nghiên cứu dự báo tăng trưởng GDP cả năm 2025 sẽ khoảng 8,3-8,5%, nếu tăng trưởng GDP quý IV ở mức cao hơn.

Một trong những điểm được chú ý là xu hướng lạm phát có thể tăng trong quý IV/2025 do tác động kép từ cả phía cung và cầu. Cụ thể, yếu tố chi phí đẩy đến từ giá hàng hóa nhập khẩu cao hơn do chính sách thuế quan của Mỹ và sự điều chỉnh giá một số mặt hàng do Nhà nước quản lý. Trong khi đó, yếu tố cầu kéo thể hiện qua tăng trưởng tín dụng dự kiến đạt 18-20%, cùng với vòng quay tiền tăng lên mức 0,7-0,8 lần, cao hơn năm 2024, nhằm đáp ứng nhu cầu vốn cho tăng trưởng cao hơn.

Dù vậy, CPI bình quân năm 2025 được dự báo chỉ ở mức 3,8-4%, cao hơn năm 2024 (3,63%) song vẫn thấp hơn mục tiêu 4,5% của Quốc hội. Kết quả này có được nhờ các yếu tố hỗ trợ như nguồn cung hàng hóa - dịch vụ thiết yếu trong nước được đảm bảo, tỷ giá và lãi suất cơ bản ổn định, phối hợp chính sách ngày càng tốt hơn.

Các rủi ro chính cần theo dõi

Cùng với triển vọng tăng trưởng tích cực, TS. Cấn Văn Lực và Nhóm tác giả cảnh báo 6 nhóm rủi ro, thách thức lớn có thể tác động đến kinh tế Việt Nam trong phần còn lại của năm 2025 và năm 2026.

Trước hết là rủi ro địa chính trị và căng thẳng thương mại – công nghệ. Dù mức độ và cơ chế truyền dẫn đã thay đổi, các yếu tố này vẫn tiềm ẩn khó lường trong bối cảnh cấu trúc thuế quan toàn cầu đang định hình lại. Sự tăng trưởng chậm của các nền kinh tế lớn như Mỹ, Trung Quốc, EU có thể ảnh hưởng trực tiếp đến xuất khẩu, FDI và du lịch của Việt Nam. Ngoài ra, lạm phát và lãi suất tuy giảm nhưng vẫn ở mức cao, kéo dài, gây áp lực lên nợ công và nợ tư nhân.

Thứ hai là rủi ro về tỷ giá và nợ xấu. Tính đến cuối tháng 9, tỷ giá liên ngân hàng đã tăng 3,54%, tỷ giá trung tâm tăng 3,5% so với đầu năm, dù chỉ số đồng USD (DXY) trên thị trường quốc tế giảm gần 10%. Tỷ lệ nợ xấu nội bảng của các tổ chức tín dụng (không bao gồm 5 ngân hàng thuộc diện kiểm soát đặc biệt) đến cuối tháng 5/2025 ở mức 1,8% (giảm so với mức 1,93% cuối năm 2024).

Tuy nhiên, nợ xấu của 27 ngân hàng niêm yết cuối quý II/2025 ở mức 1,97%, tăng so với mức 1,9% cuối năm 2024, trong khi đó tỷ lệ bao phủ nợ xấu (dự phòng rủi ro tín dụng so với nợ xấu) giảm từ mức 91% cuối năm 2024 xuống còn 80% cuối quý II/2025, cho thấy khả năng bù đắp rủi ro của các tổ chức tín dụng đang giảm hoặc các tổ chức tín dụng chưa quyết định trích lập dự phòng rủi ro.

Thứ ba, cán cân thương mại và sản xuất công nghiệp chưa bền vững, đồng đều; đầu tư tư nhân và tiêu dùng vẫn thấp hơn mức trước dịch. Dù xuất khẩu vẫn tăng, song thặng dư thương mại hàng hóa chỉ bằng 79,5% so với cùng kỳ 2024, trong khi nhập siêu dịch vụ vẫn cao (-8,3 tỷ USD trong 9 tháng) gây áp lực nhất định lên cán cân thương mại tổng thể, dự trữ ngoại hối và tỷ giá. Chỉ số sản xuất công nghiệp (IIP) và chế biến - chế tạo vẫn thấp hơn mức trước đại dịch. Đầu tư tư nhân tăng 7,8% trong 9 tháng năm 2025, cao hơn cùng kỳ năm trước, nhưng chưa trở lại mức trung bình 17% của giai đoạn 2018-2019. Trong khi đó, tiêu dùng cũng mới đạt 72% so với mức tăng trung bình trước dịch.

Thứ tư, thị trường bất động sản phục hồi nhưng thiếu bền vững. Mặc dù nguồn cung nhà ở xã hội có cải thiện, giá căn hộ tại Hà Nội và TP.HCM đến cuối tháng 6/2025 đã tăng 33-36% so với cùng kỳ 2024, mức cao nhất trong 10 năm. Cung vẫn chủ yếu tập trung ở phân khúc trung và cao cấp, trong khi tín dụng bất động sản tăng khá cao (19% so với đầu năm), trong đó tín dụng kinh doanh bất động sản tăng nhanh (tăng khoảng 24%), tiềm ẩn rủi ro khi thị trường xấu đi.

Cuối cùng, Nhóm nghiên cứu lưu ý đến vướng mắc trong vận hành mô hình chính quyền địa phương hai cấp, tiến độ giải ngân đầu tư công và một số địa phương tăng trưởng thấp hơn mục tiêu đề ra. Dù mô hình mới dần ổn định, vẫn còn nhiều trở ngại về thủ tục hành chính trong các lĩnh vực đất đai, xây dựng, tài chính, tư pháp… Giải ngân đầu tư công không đồng đều khi vẫn có hơn một nửa số bộ, ngành và địa phương chưa đạt mức trung bình 50%. Trong khi đó, một số địa phương đạt mức tăng trưởng GRDP 9 tháng thấp hơn kế hoạch hoặc thấp hơn trung bình cả nước như TP.HCM (7,07%), Khánh Hòa (7%), Lâm Đồng (6,72%)...

Năm nhóm kiến nghị chính sách trọng tâm

Từ những đánh giá trên, Nhóm nghiên cứu của TS. Cấn Văn Lực đưa ra 5 nhóm kiến nghị quan trọng cho giai đoạn cuối năm 2025 và đầu 2026.

Thứ nhất, cần tiếp tục thực hiện hiệu quả các chính sách chiến lược của Bộ Chính trị, khắc phục các vướng mắc trong vận hành chính quyền địa phương hai cấp và đẩy nhanh cải thiện thực chất môi trường đầu tư - kinh doanh. Theo đó, cần đẩy mạnh hoàn thiện thể chế, triển khai các nghị quyết đột phá như Nghị quyết 57, 59, 66, 68, 70, 71 và 72; đồng thời sớm thành lập Quỹ hỗ trợ chuyển đổi xanh, Quỹ phát triển nhà ở, cũng như các Trung tâm Tài chính quốc tế tại TP.HCM và Đà Nẵng. Song song, cần có chính sách đãi ngộ phù hợp cho cán bộ phải di chuyển công tác, tinh giản thủ tục hành chính và nâng cấp hạ tầng công nghệ trong vận hành công vụ.

Thứ hai, chủ động và linh hoạt thích ứng với chính sách thuế quan mới của Mỹ. Việt Nam cần kiên trì đàm phán để giảm thuế đối ứng, nhất là theo ngành hàng; hoàn thiện các nghị định về kiểm soát thương mại chiến lược và xuất xứ hàng hóa, trong đó chú trọng giải quyết các quan ngại về sở hữu trí tuệ, thao túng tiền tệ, dược phẩm, năng lượng, an ninh mạng, gian lận thương mại, nguồn gốc xuất xứ, trung chuyển hàng hóa... Cùng với đó, tăng cường kết nối giữa doanh nghiệp trong nước và doanh nghiệp FDI trong nâng cao năng lực quản trị doanh nghiệp, chuyển giao công nghệ, phát triển chuỗi cung ứng, tăng tỷ lệ nội địa hóa…

Thứ ba, thúc đẩy mạnh mẽ tiêu dùng nội địa và tái tạo các động lực tăng trưởng mới. Cụ thể, cần đảm bảo thanh toán kịp thời các khoản phụ cấp và chế độ đặc thù cho cán bộ, công chức; sớm ban hành Luật Thuế thu nhập cá nhân sửa đổi để nâng mức giảm trừ gia cảnh và doanh thu chịu thuế của hộ kinh doanh. Bên cạnh đó, nên xây dựng và triển khai chương trình kích cầu du lịch, sớm cho phép thử nghiệm mô hình kinh tế đêm ở một số địa điểm phù hợp. Xem xét tăng hạn mức cho vay tín chấp tiêu dùng (lên khoảng 200-300 triệu đồng từ mức 100 triệu đồng hiện nay); giải quyết kịp thời vướng mắc cho hộ kinh doanh trong triển khai kết nối hóa đơn điện tử với cơ quan thuế, cung cấp phần mềm chung kết nối với cơ quan thuế; nghiên cứu ban hành Nghị định về nâng cấp hộ kinh doanh thành doanh nghiệp.

Thứ tư, nâng cao hiệu quả phối hợp chính sách tài khóa – tiền tệ và các chính sách vĩ mô khác. Trong đó, đẩy mạnh đầu tư công cần được xem là trụ cột dẫn dắt tăng trưởng, giúp lan tỏa và huy động các nguồn vốn khác. Nhà nước cũng cần chủ động kiểm soát lạm phát thông qua bảo đảm nguồn cung hàng hóa thiết yếu, cân bằng giữa lãi suất và tỷ giá, kiểm soát hợp lý tín dụng bất động sản… Bên cạnh đó, việc triển khai hoạt động Trung tâm tài chính quốc tế, phát triển thị trường trái phiếu doanh nghiệp minh bạch, triển khai hiệu quả Nghị định 232/2025/NĐ-CP về quản lý kinh doanh vàng, sớm có các giải pháp đồng bộ nhằm kiểm soát giá nhà đất, đa dạng hóa nguồn lực tài chính bất động sản, hoàn thiện cơ sở dữ liệu đất đai, nhà ở, cải thiện mạnh mẽ thủ tục hành chính đối với các dự án nhà ở xã hội… cũng là những giải pháp quan trọng.

Thứ năm, đẩy mạnh cơ cấu lại nền kinh tế, nâng cao chất lượng tăng trưởng. TS. Cấn Văn Lực cho rằng, đây là giải pháp mang tính dài hạn, quyết định sức chống chịu của nền kinh tế. Theo đó, cần phấn đấu xử lý 10-12% trong tổng số gần 3.000 dự án tồn đọng để giải phóng nguồn lực, chống lãng phí; xử lý dứt điểm các tổ chức tín dụng yếu kém và tăng vốn cho các ngân hàng thương mại nhà nước để đáp ứng nhu cầu vốn cho tăng trưởng cao. Đồng thời, sớm thành lập Ủy ban Năng suất quốc gia nhằm thúc đẩy các chiến dịch tăng năng suất lao động, nâng cao hiệu quả đầu tư công, tăng chi ngân sách cho giáo dục, y tế, R&D và hạ tầng số. Việc xây dựng Đề án nâng cao tính tự chủ, tự cường của nền kinh tế và doanh nghiệp, đặc biệt trong các lĩnh vực công nghiệp chiến lược và phụ trợ, được coi là một bước đi cần thiết để bảo đảm tăng trưởng bền vững.

Lê Đỗ

Nguồn TBNH : https://thoibaonganhang.vn/tang-truong-gdp-duoc-du-bao-co-the-o-muc-8-85-171823.html

Tin khác

Kinh tế Singapore tăng trưởng vượt kỳ vọng

một giờ trước

Hà Nội chuyển mình vì mục tiêu tăng trưởng trên 8,5%

2 giờ trước

Thuế quan của Mỹ: Người tiêu dùng Mỹ phải gánh hơn 50% chi phí

3 giờ trước

Hàng không Việt Nam bật tăng trở lại, thị trường ghi nhận tăng trưởng hai con số

2 giờ trước

Bắc Trung Bộ được định hướng thành trung tâm công nghiệp lọc hóa dầu, luyện kim

3 giờ trước

Huy động tối đa các động lực đóng góp cho tăng trưởng kinh tế Hà Tĩnh

4 giờ trước