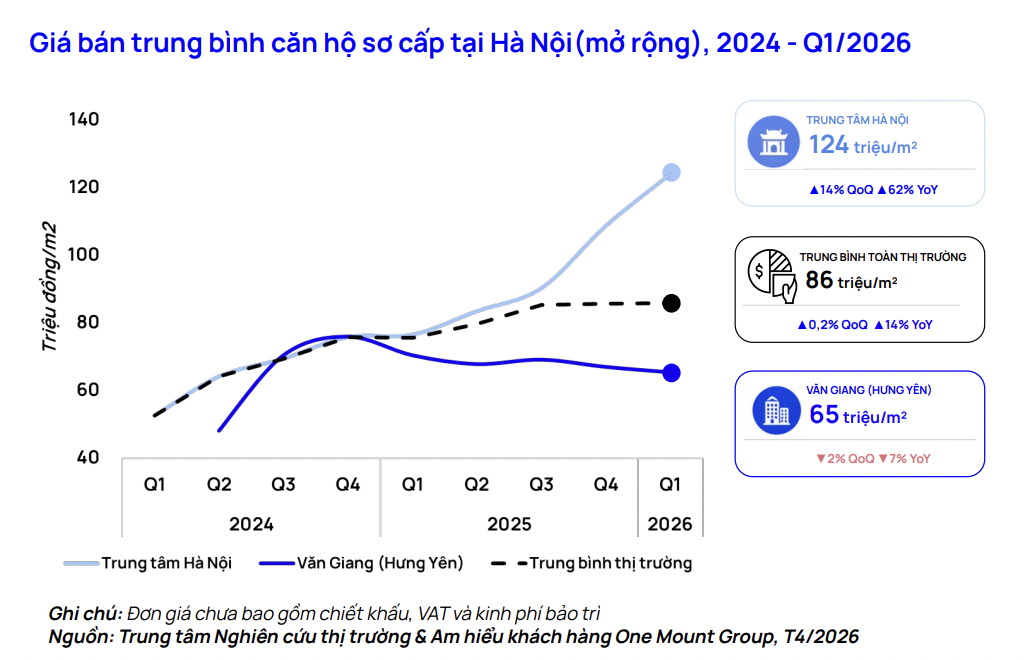

Thanh khoản giảm, giá căn hộ trung tâm Hà Nội vẫn đạt gần 124 triệu đồng/m²

Con số này cao hơn 14% so với quý trước và 62% so với cùng kỳ năm trước, nguyên nhân chủ yếu do đón nhận nhiều dự án hạng sang đồng thời mở bán.

Trong khi đó, giá nhà tại Văn Giang (Hưng Yên) ghi nhận mức khoảng 65 triệu đồng/m², thấp hơn đáng kể so với mức trung bình toàn thị trường là 86 triệu đồng/m² và chỉ tương đương 53% mặt bằng giá trung tâm Hà Nội. Nền giá này giúp Văn Giang tiếp tục là khu vực dễ tiếp cận nhất đối với phần lớn người mua nhà ở khu vực quanh Hà Nội.

Tính chung thị trường căn hộ sơ cấp tại Hà Nội (mở rộng), trong quý I, số bán căn hộ mở mới đạt 7.300 căn, giảm 46% so với quý trước và tăng 127% so với cùng kỳ năm trước. Giao dịch chủ yếu tập trung tại Văn Giang (Hưng Yên) với 64% lượng bán mới. Tỷ lệ hấp thụ đạt 58%, thấp hơn ba quý liền trước.

Theo One Mount Group, bên cạnh yếu tố trùng vào dịp Tết thì biến động lãi suất và bất ổn tại Trung Đông cũng khiến người mua có xu hướng thận trọng và kéo dài thời gian đưa ra quyết định. Trong quý I, toàn thị trường Hà Nội ghi nhận khoảng 19.500 giao dịch, giảm 48% theo quý. Mức giảm xuất hiện ở hầu hết loại hình, phản ánh yếu tố mùa vụ đầu năm và tâm lý người mua thận trọng hơn trong bối cảnh lãi suất tăng và áp lực từ xung đột toàn cầu.

Trước thực tế này, trong quý II, nhiều chủ đầu tư lớn dự định triển khai các chính sách kéo dài hỗ trợ lãi suất và duy trì mức lãi suất cố định sau ưu đãi nhằm ổn định tâm lý người mua. Các chính sách này được kỳ vọng sẽ hỗ trợ thanh khoản thị trường, tương tự giai đoạn quý III/2023 khi loạt gói thanh toán giãn 4-8 năm đã góp phần kích hoạt lại đà phục hồi của thị trường.

Trong quý I, phân khúc cao tầng sơ cấp nổi bật nhất khi vẫn tăng so với cùng kỳ năm trước, chủ yếu nhờ lượng giao dịch tại các dự án mở bán mới tại Văn Giang - nơi có nhiều khu đô thị đầy đủ tiện ích sống, hạ tầng bài bản và mức giá thấp hơn đáng kể so với trung tâm Hà Nội. Trong đó, khu Đông dẫn dắt thị trường với 40% tổng lượng giao dịch toàn Hà Nội, theo sau là khu Tây (26%) và khu Nam (13%).

Nguồn cung căn hộ sơ cấp Hà Nội (mở rộng) đạt khoảng 8.800 căn, tăng 111% theo năm. Văn Giang (Hưng Yên) tiếp tục giữ vai trò dẫn dắt với khoảng 5.500 căn mở mới, chiếm 62% tổng nguồn cung, trong khi khu vực Hà Nội chỉ ghi nhận khoảng 3.300 căn. Hầu hết nguồn cung mở mới trong quý chủ yếu thuộc phân khúc cao cấp.

"Diễn biến trong quý I tiếp tục cho thấy xu hướng mở rộng nguồn cung ra ngoài cực trung tâm, khi cực Đông chiếm 62% nguồn cung mở mới và cực Bắc đóng góp thêm 10%", báo cáo của One Mount Group nhấn mạnh.

Châu Anh

Nguồn VTC : https://vtcnews.vn/thanh-khoan-giam-gia-can-ho-trung-tam-ha-noi-van-dat-gan-124-trieu-dong-m-ar1015290.html

Tin khác

Xuất khẩu sắn quý I/2026 đạt hơn 458 triệu USD, giá bán trung bình tăng 11%

một giờ trước

Chứng khoán châu Á sát đỉnh, chờ lãi suất và lợi nhuận Big Tech

3 giờ trước

Masan Consumer và các công ty con đạt doanh thu hơn 8.526 tỷ chỉ trong Quý I/2026

3 giờ trước

Lợi nhuận quý 1/2026 của Masan gấp đôi cùng kỳ

5 giờ trước

Giá cà phê hôm nay 28/4: Áp lực nguồn cung gia tăng, thị trường bước vào giai đoạn điều chỉnh giá

3 giờ trước

Hà Nội: Không khí thi công khẩn trương trên công trường dự án cầu Ngọc Hồi

4 giờ trước