Thanh khoản trái phiếu bật tăng trong khi dòng tiền vẫn thận trọng

Kênh phát hành trái phiếu ra công chúng chạy đà sau quy định mới Phát hành trái phiếu tăng mạnh, doanh nghiệp đẩy nhanh cơ cấu nguồn vốn

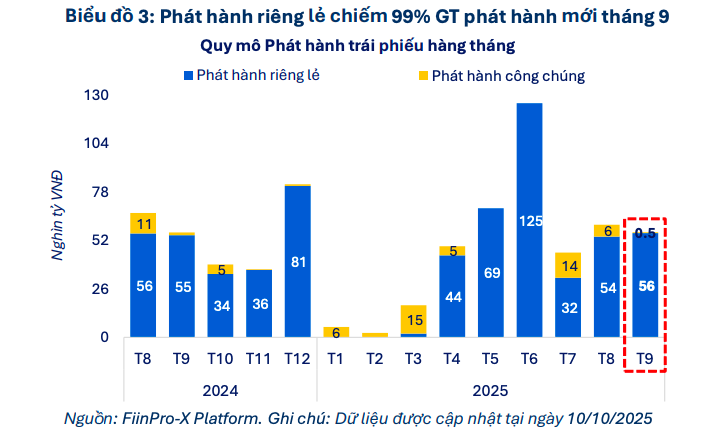

Phát hành riêng lẻ áp đảo

Theo phân tích từ FiinGroup về diễn biến thị trường trái phiếu doanh nghiệp (TPDN) trong tháng 9/2025, thị trường vẫn duy trì trạng thái thu hẹp, với dư nợ TPDN đạt gần 1,33 triệu tỷ đồng vào cuối tháng 9, giảm nhẹ 0,02% so với tháng trước. Nguyên nhân chủ yếu là do nguồn cung phát hành mới không đủ bù đắp lượng trái phiếu đáo hạn và mua lại. Tuy vậy, mức giảm này đã có sự thu hẹp đáng kể so với tháng 8 (giảm 1,5% so với tháng trước), cho thấy sự thận trọng vẫn là xu hướng chủ đạo của cả tổ chức phát hành lẫn nhà đầu tư.

Về cơ cấu phát hành, trái phiếu riêng lẻ tiếp tục chiếm ưu thế lớn, với dư nợ đạt gần 1,2 triệu tỷ đồng vào cuối tháng 9/2025, gần như không đổi so với tháng trước và chiếm 87,5% tổng dư nợ TPDN. Trong khi đó, dư nợ TPDN công chúng giảm nhẹ 1% so với tháng 8, đạt 166,5 nghìn tỷ đồng, chủ yếu do sự sụt giảm trong phát hành mới và việc tất toán trước hạn trái phiếu của 1 ngân hàng (phát hành tháng 9/2023).

Về mặt phát hành mới, tổng giá trị phát hành TPDN trong tháng 9/2025 đạt 56,4 nghìn tỷ đồng, giảm 6,6% so với tháng trước nhưng lại tăng nhẹ 0,3% so với cùng kỳ năm trước. Cấu trúc phát hành vẫn nghiêng về phát hành trái phiếu riêng lẻ, chiếm đến 99%, trong khi kênh công chúng chỉ đạt 499 tỷ đồng, giảm mạnh 92% so với tháng trước và 66% so với cùng kỳ năm trước.

Trong tháng 9, trên thị trường sơ cấp, ngành bất động sản chỉ huy động được 12,9 nghìn tỷ đồng, giảm 40% so với tháng 8. Tuy vậy, lũy kế 9 tháng 2025, nhóm phi ngân hàng vẫn đạt 117,7 nghìn tỷ đồng, tăng 30% so với cùng kỳ, trong đó bất động sản đóng góp 75 nghìn tỷ đồng, tăng 36% so với năm 2024.

Sự giảm sút này chủ yếu do thiếu vắng sự tham gia của các ngân hàng và tổ chức tài chính – những tổ chức phát hành chính trong kênh công chúng, điều này phản ánh sự tác động của Nghị định 245/2025/NĐ-CP, có hiệu lực từ 11/9/2025, với những quy định chặt chẽ hơn về niêm yết, công bố thông tin và xếp hạng tín nhiệm đối với trái phiếu công chúng.

Trong khi đó, các ngân hàng vẫn là nhóm phát hành trái phiếu lớn nhất trong tháng 9/2025. Tổng giá trị phát hành trái phiếu của ngành ngân hàng đạt gần 40,7 nghìn tỷ đồng, tăng 19,7% so với tháng trước. Tuy nhiên, toàn bộ đều là phát hành riêng lẻ, và đây là tháng thứ ba liên tiếp không có phát hành trái phiếu ra công chúng – một hiện tượng hiếm hoi trong ngành này.

Lũy kế 9 tháng đầu năm 2025, tổng giá trị phát hành trái phiếu của ngành ngân hàng đạt 313,2 nghìn tỷ đồng, tăng 38% so với cùng kỳ năm trước, phản ánh nhu cầu huy động vốn lớn để đáp ứng yêu cầu thanh khoản khi tín dụng tăng nhanh hơn huy động.

Ngược lại, thị trường trái phiếu doanh nghiệp phi ngân hàng chứng kiến sự suy giảm đáng kể. Tổng giá trị phát hành của nhóm này trong tháng 9/2025 chỉ đạt 15,7 nghìn tỷ đồng, giảm mạnh 40,5% so với tháng trước.

Doanh nghiệp bất động sản chịu áp lực vốn

Về lãi suất phát hành, các ngân hàng ghi nhận mức lãi suất bình quân nhích nhẹ lên 6,1%/năm trong tháng 9, phản ánh áp lực chi phí vốn gia tăng trong bối cảnh tín dụng tăng nhanh hơn huy động. Ngược lại, các doanh nghiệp bất động sản ghi nhận mức lãi suất bình quân giảm xuống còn khoảng 10%/năm, từ mức 10,6% trong tháng trước.

Về hoạt động mua lại trước hạn, trong tháng 9/2025, các ngân hàng đã mua lại trước hạn gần 35 nghìn tỷ đồng trái phiếu, tăng 31% so với tháng trước và 49% so với cùng kỳ năm trước, tương đương 86% giá trị phát hành mới của các ngân hàng trong tháng này. Lũy kế 9 tháng đầu năm 2025, quy mô mua lại trước hạn của toàn thị trường đạt gần 238,9 nghìn tỷ đồng, tăng 32% so với năm 2024. Trong đó, ngân hàng đóng vai trò chủ đạo, với 158,5 nghìn tỷ đồng, tăng 37% so với năm trước. Các ngân hàng chủ yếu mua lại trái phiếu phát hành sau ngày 30/6/2024.

Trong khi đó, nhóm phi ngân hàng, đặc biệt là ngành bất động sản, ghi nhận sự giảm sút mạnh trong hoạt động mua lại trước hạn. Tổng giá trị mua lại của nhóm phi ngân hàng trong tháng 9 chỉ đạt 4,8 nghìn tỷ đồng, giảm 39% so với tháng 8. Tuy nhiên, trong lũy kế 9 tháng đầu năm 2025, các doanh nghiệp bất động sản vẫn ghi nhận mức tăng trưởng mạnh mẽ khi đã mua lại trước hạn hơn 47,6 nghìn tỷ đồng, tăng 57% so với cùng kỳ năm trước.

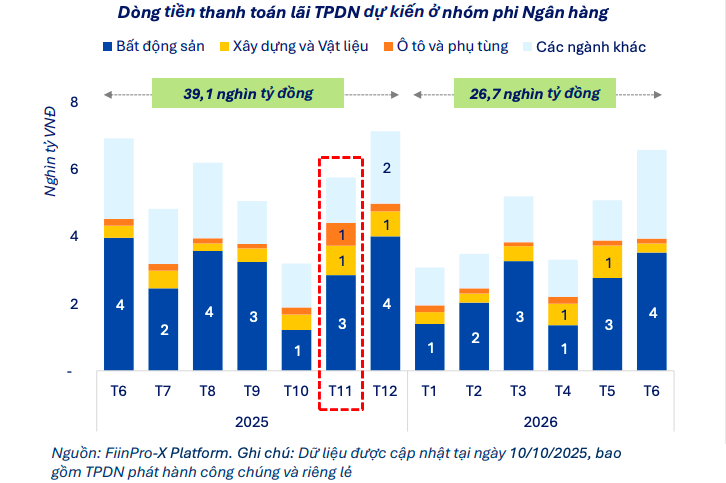

Dữ liệu từ hệ thống FiinPro-X đến ngày 16/10 cho thấy, các tổ chức phát hành đã thanh toán tổng cộng 182,4 nghìn tỷ đồng tiền gốc và lãi trái phiếu trong năm 2025, chiếm 71,6% tổng dòng tiền phải trả từ trái phiếu trong cả năm. Dự báo trong tháng 10 và tháng 11 sắp tới, dòng tiền thanh toán gốc và lãi trái phiếu sẽ lần lượt là 16 nghìn tỷ đồng và 14,7 nghìn tỷ đồng, trước khi tăng vọt lên mức 45 nghìn tỷ đồng trong tháng 12. Cùng với đó, áp lực thanh toán gốc và lãi trái phiếu vào cuối năm 2025 sẽ gia tăng mạnh, đặc biệt là đối với nhóm bất động sản, khi trong tháng 12 có khoảng 9,4 nghìn tỷ đồng trái phiếu đến hạn.

Về giao dịch trên thị trường thứ cấp, trong tháng 9/2025, tổng giá trị giao dịch đạt 164,4 nghìn tỷ đồng, tương đương 8,2 nghìn tỷ đồng/ngày, tăng 41,7% so với tháng trước và 76% so với cùng kỳ năm trước. Điều này cho thấy thanh khoản thị trường thứ cấp đã cải thiện mạnh mẽ, phản ánh sự quan tâm gia tăng của nhà đầu tư, đặc biệt là các tổ chức tài chính, trong bối cảnh lợi suất hấp dẫn và khung pháp lý ngày càng hoàn thiện. Giao dịch trái phiếu bất động sản trên thị trường thứ cấp cũng ghi nhận mức tăng mạnh, chiếm 44% tổng giá trị giao dịch toàn thị trường.

Trong bối cảnh này, mặc dù thị trường TPDN có sự phục hồi nhỏ trong vài tháng qua, nhưng áp lực thanh khoản và khả năng trả nợ vẫn tiếp tục là thách thức lớn đối với nhiều doanh nghiệp, đặc biệt là các doanh nghiệp bất động sản, khi cuối năm 2025 và nửa đầu năm 2026 sẽ là thời điểm cao điểm của các khoản trái phiếu đến hạn.

Thu Hương

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/thanh-khoan-trai-phieu-bat-tang-trong-khi-dong-tien-van-than-trong-185553.html

Tin khác

Nợ phải trả 2.687 tỷ đồng, Becamex ITC mua lại gần 69 tỷ trái phiếu trước hạn

2 giờ trước

VN-Index tăng hơn 8 điểm, dòng tiền nội trụ vững giữa làn sóng bán ròng ngoại

một giờ trước

Cổ phiếu Vingroup lại giúp thị trường 'khoác áo xanh'

2 giờ trước

Dược liệu Việt Nam (DVM): Dòng tiền dương 112 tỷ, tỷ lệ thắng thầu 89,8%, cổ phiếu vẫn giao dịch 'dưới mệnh giá'

3 giờ trước

Thế Giới Di Động lãi kỷ lục, hưởng lợi từ lượng tiền mặt và đầu tư tài chính dồi dào

4 giờ trước

Vợ chồng Chủ tịch Khải Hoàn Land 'sang tay' gần 13,6 triệu cổ phiếu KHG

4 giờ trước