Thành lập Quỹ Nhà ở Quốc gia: Nhìn từ kinh nghiệm quốc tế

Khoảng 80% dân số Singapore sống trong các căn hộ HDB xây dựng, quản lý.

“Tiết kiệm trước - vay sau”

Kỹ sư Tống Văn Nga, Phó Chủ tịch Tổng Hội Xây dựng Việt Nam cho biết vào những năm 1970-1980, Hàn Quốc trải qua quá trình đô thị hóa nhanh chóng, dân số tập trung đông tại các thành phố lớn như Seoul, Busan, và Incheon. Sự gia tăng nhu cầu nhà ở kéo theo giá bất động sản tăng cao, khiến nhiều người khó tiếp cận được nhà ở.

Theo ông Tống Văn Nga, để người dân tiếp cận nhà ở, Hàn Quốc thành lập Quỹ Tiết kiệm Nhà ở (Housing Subscription Savings Fund). Hàn Quốc yêu cầu người lao động đóng góp một phần thu nhập hàng tháng vào quỹ này. Sau đó, quỹ này cung cấp các khoản vay mua nhà với lãi suất thấp cho người tham gia, giúp họ tiếp cận nhà ở dễ dàng hơn.

Quỹ tiết kiệm nhà ở đã giúp hàng triệu người lao động Hàn Quốc tích lũy tài chính và mua nhà dễ dàng hơn.

Quỹ này hoạt động theo nguyên tắc “tiết kiệm trước - vay sau”, tức là người dân phải tham gia gửi tiết kiệm một khoảng thời gian nhất định trước khi có thể vay tiền để mua nhà. Hệ thống này giúp đảm bảo khả năng chi trả của người vay và ổn định thị trường tài chính nhà ở.

Về cơ chế tiết kiệm nhà ở: Người lao động có thể mở tài khoản tiết kiệm nhà ở tại các ngân hàng được chỉ định. Họ đóng góp một phần thu nhập hàng tháng vào quỹ này với các điều kiện: Số tiền gửi hàng tháng linh hoạt, có thể dao động từ 50.000 KRW (khoảng 900.000 đồng) đến 500.000 KRW (khoảng 9 triệu đồng).

Thời gian gửi tối thiểu là 2 năm, sau đó người tham gia có thể sử dụng quỹ này để vay tiền mua nhà. Lãi suất tiết kiệm ưu đãi, thường dao động từ 1.8% - 2.5%/năm, cao hơn so với lãi suất gửi tiết kiệm thông thường.

Những người có thời gian gửi tiết kiệm lâu hơn và số tiền gửi cao hơn sẽ được ưu tiên tiếp cận các khoản vay có lãi suất thấp hơn hoặc mua nhà ở giá ưu đãi từ chính phủ.

Về chính sách vay mua nhà từ Quỹ Tiết kiệm Nhà ở: Sau khi tích lũy đủ điều kiện, người tham gia có thể vay tiền từ quỹ với lãi suất thấp để mua nhà. Lãi suất vay mua nhà dao động từ 1.2% - 3.3%/năm, thấp hơn nhiều so với lãi suất thương mại (khoảng 5-7%). Khoản vay có thể lên tới 70% giá trị căn nhà, giúp người mua dễ dàng sở hữu nhà hơn. Thời gian trả nợ linh hoạt từ 10 - 30 năm, phù hợp với khả năng tài chính của người vay.

Ngoài ra, những người đã tham gia quỹ trong thời gian dài còn được ưu tiên mua các căn hộ do chính phủ phát triển với giá rẻ hơn so với thị trường.

Về đối tượng tham gia và hưởng lợi từ quỹ: Người lao động phổ thông và người có thu nhập trung bình - thấp, những người khó tiếp cận các khoản vay thương mại thông thường. Người trẻ tuổi (dưới 40 tuổi), đặc biệt là các cặp vợ chồng mới cưới, thường nhận được ưu đãi đặc biệt từ quỹ. Người chưa sở hữu nhà được ưu tiên hơn khi đăng ký mua các căn hộ do chính phủ hỗ trợ.

Quỹ tiết kiệm nhà ở đã gíup hàng triệu người lao động Hàn Quốc tích lũy tài chính và mua nhà dễ dàng hơn. Đồng thời ổn định thị trường bất động sản, giảm đầu cơ, tránh tình trạng giá nhà bị đẩy lên quá cao. Tạo ra thói quen tiết kiệm và tăng cường kỷ luật tài chính cho người dân. Giúp giảm áp lực về nhà ở tại các thành phố lớn, nhờ vào nguồn cung nhà ở từ chính phủ.

Hiện nay, Quỹ Tiết kiệm Nhà ở Hàn Quốc vẫn tiếp tục phát triển và mở rộng để phù hợp với nhu cầu ngày càng cao của thị trường bất động sản.

Người lao động và doanh nghiệp cùng góp quỹ tiết kiệm nhà ở

TS Nguyễn Văn Khôi, Chủ tịch Hiệp hội Bất động sản Việt Nam cho biết trước những năm 1990, Trung Quốc có hệ thống nhà ở bao cấp, trong đó chính phủ phân phối nhà miễn phí hoặc với giá rất thấp cho công nhân viên nhà nước. Tuy nhiên, mô hình này không còn phù hợp khi nền kinh tế chuyển sang cơ chế thị trường, dẫn đến tình trạng thiếu hụt nhà ở nghiêm trọng và giá nhà tăng cao.

Để giải quyết vấn đề này, năm 1991, Trung Quốc thành lập Quỹ Tiết kiệm Nhà ở (Housing Provident Fund- HPF). Quỹ này yêu cầu người lao động và doanh nghiệp cùng đóng góp để tạo nguồn vốn vay mua nhà với lãi suất thấp.

Hơn 170 triệu người lao động Trung Quốc tham gia quỹ, tạo ra nguồn vốn khổng lồ để hỗ trợ mua nhà.

Hệ thống HPF hoạt động theo nguyên tắc: “Người lao động và doanh nghiệp cùng đóng góp - vay ưu đãi để mua nhà”. Đây là một dạng quỹ bắt buộc với tất cả người lao động chính thức tại Trung Quốc.

Về cơ chế đóng quỹ, hằng tháng, người lao động trích 5% - 12% lương để đóng vào quỹ. Doanh nghiệp cũng đóng góp một khoản tương đương với người lao động vào quỹ này.

Quỹ này được gửi tại các ngân hàng do nhà nước chỉ định và sinh lãi suất ổn định. Mức đóng góp tùy theo thành phố: Ví dụ, tại Bắc Kinh, tỷ lệ đóng góp thường là 12% lương, còn tại các tỉnh nhỏ hơn có thể là 5-8%.

Ví dụ cụ thể: Một nhân viên ở Thượng Hải có mức lương 10.000 nhân dân tệ/tháng (khoảng 35 triệu đồng) sẽ đóng vào quỹ 1.200 tệ (12% lương, tương đương 4,2 triệu đồng). Công ty của anh ta cũng đóng thêm 1.200 tệ, nâng tổng số tiền tiết kiệm hàng tháng lên 2.400 tệ (khoảng 8,4 triệu đồng). Sau 5 năm làm việc, số tiền trong quỹ của anh ta có thể lên tới 144.000 tệ (khoảng 500 triệu đồng, chưa tính lãi suất), giúp anh ta có đủ điều kiện vay mua nhà với lãi suất ưu đãi.

Về cơ chế vay vốn từ quỹ, sau khi tham gia quỹ trong một khoảng thời gian nhất định (thường tối thiểu 2 năm), người lao động có thể vay tiền mua nhà với lãi suất thấp hơn đáng kể so với thị trường.

Lãi suất vay từ quỹ thường chỉ khoảng 3.1% - 3.5%/năm (trong khi lãi suất vay mua nhà thương mại tại Trung Quốc có thể lên tới 5.5% - 6%/năm). Khoản vay có thể lên tới 80% giá trị căn nhà, giúp người mua nhà giảm áp lực tài chính. Thời gian vay linh hoạt từ 10 - 30 năm, giúp người vay có thể trả nợ dài hạn. Người lao động có thể dùng toàn bộ số tiền trong quỹ để thanh toán tiền mua nhà hoặc sử dụng để trả gốc và lãi vay.

Ví dụ cụ thể: Một người muốn mua một căn hộ tại Quảng Châu với giá 1 triệu nhân dân tệ (khoảng 3,5 tỷ đồng) có thể vay từ Quỹ Tiết kiệm Nhà ở khoảng 800.000 tệ (khoảng 2,8 tỷ đồng) với lãi suất 3.2%/năm. Nếu vay từ ngân hàng thương mại, lãi suất có thể lên tới 5.5%- 6%/năm, khiến tổng tiền trả nợ nhiều hơn đáng kể.

Ngoài việc hỗ trợ vay mua nhà, quỹ còn được sử dụng để trả tiền thuê nhà cho những người chưa đủ điều kiện mua nhà. Sửa chữa, cải tạo nhà khi người lao động có nhu cầu. Hỗ trợ những người thất nghiệp (họ có thể rút tiền trong quỹ khi mất việc).

Với các chính sách như trên, người lao động có thu nhập trung bình - thấp ở Trung Quốc là đối tượng hưởng lợi. Với nhân viên nhà nước, công chức, người lao động tại các doanh nghiệp tư nhân được ưu tiên tiếp cận các khoản vay từ quỹ với điều kiện tốt hơn. Người trẻ, cặp vợ chồng mới cưới được hưởng các chương trình hỗ trợ vay mua nhà đầu tiên.

Kết quả, hơn 170 triệu người lao động Trung Quốc tham gia quỹ, tạo ra nguồn vốn khổng lồ để hỗ trợ mua nhà. Góp phần giảm bớt áp lực tài chính khi mua nhà, đặc biệt tại các thành phố lớn như Bắc Kinh, Thượng Hải, Quảng Châu. Qua đó, ổn định thị trường bất động sản, giảm đầu cơ, giúp người dân có nhiều cơ hội tiếp cận nhà ở hơn. Tạo thói quen tiết kiệm bắt buộc, giúp người lao động có kế hoạch tài chính dài hạn.

Lập cơ quan quy hoạch, xây dựng, quản lý nhà ở công cộng

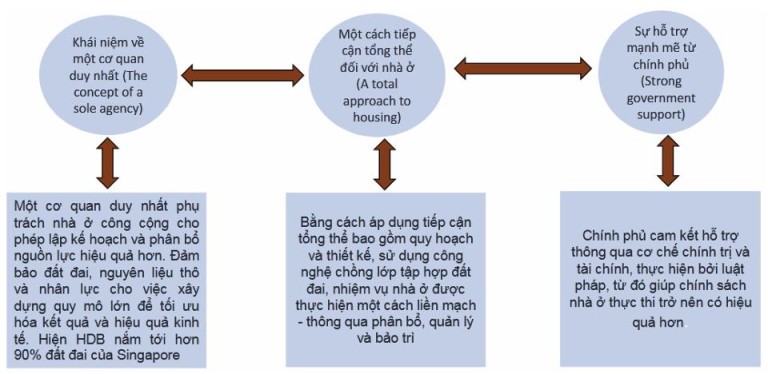

Singapore là một trong những mô hình thành công nhất trên thế giới về phát triển nhà ở công cộng - một loại hình nhà ở có nhiều tương đồng với nhà ở xã hội ở Việt Nam. Quyết định quan trọng tạo nên thành công trong việc phát triển nhà ở công cộng ở Singapore là việc quốc gia này thành lập Hội đồng Phát triển Nhà ở (HDB- Housing & Development Board), một cơ quan tập trung vào việc lập kế hoạch, xây dựng và quản lý toàn bộ nhà ở công cộng.

Ngược dòng lịch sử, vào những năm 1960, Singapore chìm trong khủng hoảng nhà ở, nhiều người dân nước này phải sinh sống trong các khu ổ chuột chật chội, khu nhà lấn chiếm đông đúc, mất vệ sinh và thiếu an toàn.

Để giải quyết vấn đề này, chính phủ Singapore thành lập HDB với các mục tiêu chính: Xây dựng và quản lý nhà ở công cộng với giá cả hợp lý. Hỗ trợ người dân mua nhà thông qua các chương trình vay ưu đãi. Phát triển đô thị bền vững, tạo ra các khu dân cư hiện đại và tiện ích đồng bộ.

3 năm sau khi thành lập, HDB đã xây dựng được 31.317 căn hộ và giải quyết thành công cuộc khủng hoảng nhà ở tại Singapore.

Các trụ cột cơ bản của chương trình nhà ở HDB

HDB hoạt động theo mô hình “chủ đầu tư và quản lý nhà ở công cộng”, kết hợp với các chính sách tài trợ và hỗ trợ tài chính của chính phủ. Đồng thời HDB chịu trách nhiệm quy hoạch và xây dựng các khu căn hộ công cộng, từ nhà ở giá rẻ cho người có thu nhập thấp đến các căn hộ có tiện ích cao cấp hơn cho tầng lớp trung lưu. Các khu HDB đều có thiết kế hiện đại, đầy đủ tiện ích như trường học, trung tâm thương mại, công viên, nhà văn hóa, giúp nâng cao chất lượng sống.

Về chính sách hỗ trợ tài chính và vay mua nhà: Chính phủ Singapore tạo điều kiện để người dân có thể sở hữu nhà thông qua các chương trình vay ưu đãi và trợ cấp. Cụ thể:

Quỹ Tiết kiệm Trung ương (CPF- Central Provident Fund): Người lao động và doanh nghiệp trích một phần thu nhập hằng tháng vào CPF, quỹ này có thể được sử dụng để mua nhà HDB.

Chương trình vay mua nhà HDB: Người dân có thể vay tiền mua nhà trực tiếp từ HDB với lãi suất thấp (hiện tại khoảng 2.6%/năm, thấp hơn so với lãi suất thương mại).

Trợ cấp nhà ở (Housing Grants): Những người có thu nhập thấp được nhận trợ cấp để giảm chi phí mua nhà. Ví dụ, một cặp vợ chồng trẻ có thể được trợ cấp lên tới 80.000 SGD (khoảng 1,4 tỷ đồng) khi mua căn hộ HDB lần đầu tiên.

Về chính sách quản lý và sử dụng nhà ở: Một là Nhà HDB chủ yếu là chế độ sở hữu có thời hạn (Leasehold 99 năm). Người dân không sở hữu vĩnh viễn mà chỉ có quyền sử dụng trong thời gian này.

Hai là Nhà ở công cộng được phân bổ ưu tiên cho người dân Singapore (công dân và thường trú nhân), hạn chế người nước ngoài mua bán. Nhà ở HDB chỉ được phép bán lại trên thị trường thứ cấp sau 5 năm sở hữu, nhằm tránh đầu cơ và đảm bảo nhà ở thực sự dành cho những người có nhu cầu.

Hiện nay, khoảng 80% dân số Singapore sống trong các căn hộ HDB, trong đó hơn 90% số hộ trong HDB sở hữu nhà riêng. Các khu HDB không chỉ là nhà ở mà còn tích hợp tiện ích công cộng, giúp nâng cao chất lượng sống và phát triển đô thị hiện đại, văn minh.

Bài học nào cho Việt Nam?

Từ mô hình quản lý nhà ở xã hội của các nước như Singapore, Hàn Quốc hay Trung Quốc, Việt Nam có thể học hỏi được kinh nghiệm khi thành lập Quỹ Nhà ở Quốc gia phù hợp với điều kiện của mình.

Từ những mô hình tổ chức, cách thức vận hành và quản lý của các quốc gia đi trước như Singapore, Hàn Quốc và Trung Quốc mà chúng ta vừa phân tích ở trên có rất nhiều kinh nghiệm bổ ích cho Việt Nam khi xây dựng Quỹ nhà ở quốc gia.

Xây dựng mô hình quỹ phù hợp với điều kiện Việt Nam:

Mô hình “chủ đầu tư quản lý nhà công cộng” của Singapore có thể được áp dụng để Việt Nam thành lập một cơ quan chuyên trách tương tự HDB, chịu trách nhiệm quy hoạch, xây dựng và quản lý nhà ở xã hội.

Từ kinh nghiệm của Hàn Quốc và Trung Quốc, chúng ta hoàn toàn có thể áp dụng mô hình “tiết kiệm trước - vay sau” hoặc yêu cầu người lao động và doanh nghiệp cùng đóng góp vào quỹ nhà ở để đảm bảo nguồn vốn bền vững.

Đa dạng hóa nguồn vốn cho quỹ nhà ở xã hội:

Tận dụng Quỹ Bảo hiểm xã hội hoặc quỹ tiết kiệm nhà ở (CPF của Singapore, HPF của Trung Quốc) để người lao động có thể trích một phần thu nhập tích lũy cho việc mua nhà.

Huy động vốn từ ngân sách nhà nước, doanh nghiệp bất động sản và ngân hàng thương mại nhằm tăng khả năng tài trợ cho các chương trình nhà ở xã hội. Cấp tín dụng ưu đãi cho các đối tượng có thu nhập trung bình - thấp với lãi suất thấp hơn thị trường (như HDB, HPF).

Chính sách hỗ trợ tài chính và kiểm soát thị trường nhà ở xã hội:

Cung cấp các khoản vay ưu đãi với lãi suất thấp cho người lao động (tương tự Hàn Quốc và Trung Quốc). Áp dụng chế độ sở hữu có thời hạn (leasehold 70-99 năm) để đảm bảo nhà ở xã hội không bị đầu cơ mà phục vụ đúng đối tượng cần. Kiểm soát việc bán lại nhà ở xã hội, chỉ cho phép giao dịch sau một khoảng thời gian nhất định (tương tự quy định 5 năm tại Singapore).

Phát triển hạ tầng đô thị đồng bộ với quỹ nhà ở xã hội: Học từ Singapore, khu nhà ở xã hội cần được quy hoạch đồng bộ với trường học, bệnh viện, trung tâm thương mại, công viên… để nâng cao chất lượng sống. Đầu tư vào hệ thống giao thông công cộng giúp kết nối các khu nhà ở xã hội với trung tâm đô thị, giảm áp lực nhà đất tại các thành phố lớn.

Đối tượng hưởng lợi và cách thức triển khai: Ưu tiên nhóm thu nhập thấp, người lao động phổ thông, cặp vợ chồng trẻ, công nhân, viên chức – nhóm gặp khó khăn nhất khi mua nhà. Hỗ trợ cả người thuê nhà: Không chỉ hỗ trợ mua nhà mà còn có các chính sách hỗ trợ thuê nhà, giống như Trung Quốc.

Minh bạch và quản lý quỹ hiệu quả: Tạo cơ chế giám sát chặt chẽ, tránh thất thoát, tham nhũng trong quản lý quỹ. Xây dựng hệ thống công khai minh bạch, đảm bảo quỹ thực sự đến tay người dân cần nhà ở, không bị lợi dụng đầu cơ.

Việt Nam có thể học hỏi và điều chỉnh từ các mô hình thành công trên để thiết kế một Quỹ nhà ở xã hội phù hợp với điều kiện kinh tế - xã hội trong nước.

Lê Thọ Bình

Nguồn VietTimes : https://viettimes.vn/thanh-lap-quy-nha-o-quoc-gia-nhin-tu-kinh-nghiem-quoc-te-post183368.html

Tin khác

Lạm phát của Trung Quốc rơi vào vùng âm

2 giờ trước

Nhà đầu tìm nơi trú ẩn an toàn ở các tài sản có lợi tức

37 phút trước

Giá vàng thế giới duy trì trên mốc 2.900 USD/ounce

một giờ trước

Giá vàng tăng mạnh trong tuần qua

một giờ trước

Tổng thống Donald Trump với các chính sách giảm thâm hụt thương mại

3 giờ trước

Không chỉ 'đe dọa' trực tiếp kinh tế Mỹ, chính sách thuế quan của Tổng thống Trump còn khiến các đầu tàu kinh tế châu Á 'điêu đứng'

3 giờ trước