Thấy gì từ bức tranh cho vay kinh doanh bất động sản của 22 ngân hàng?

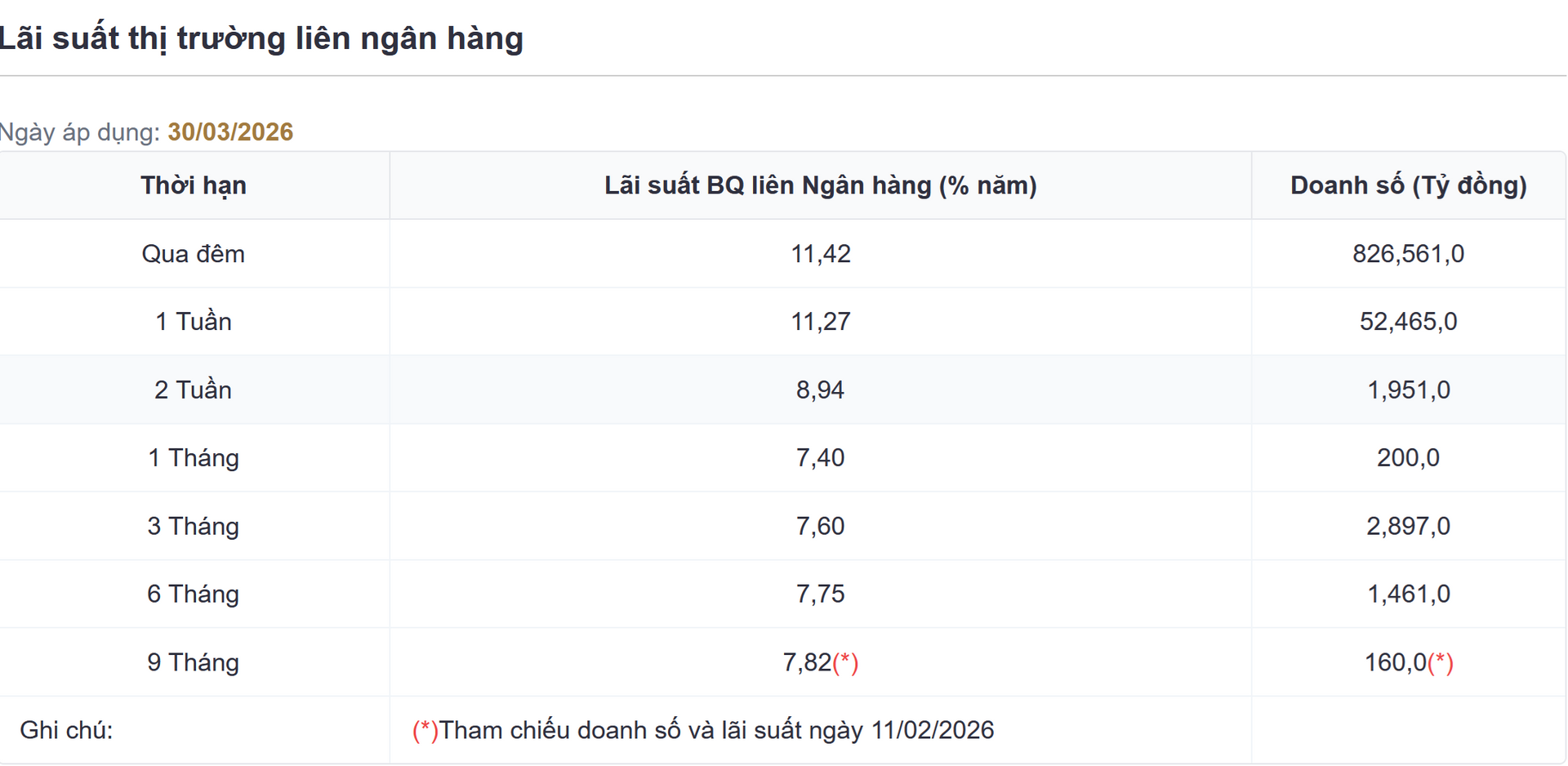

Lãi suất liên ngân hàng cho đồng VND phiên 30.3.2026 đã tăng vọt lên 11,42%/năm từ mức 5,92%/năm vào tuần trước. Lãi suất bình quân VND trên thị trường liên ngân hàng tăng mạnh tại hầu hết các kỳ hạn ngắn so với phiên cuối tuần trước. Đơn cử, kỳ hạn 1 tuần tăng 6,98% lên 11,27%/năm; kỳ hạn 2 tuần từ 8,34%/năm lên 8,94%/năm.

Nguồn: SBV

Báo cáo của Ngân hàng Nhà nước về diễn biến lãi suất của tổ chức tín dụng (TCTD) đối với khách hàng tháng 2 và tháng 1.2026 cho thấy, lãi suất tiền gửi bằng VND bình quân của các ngân hàng thương mại trong nước đã nhích từ 0,1-0,2 điểm phần trăm trong tháng 2 so với tháng 1.

Mặc dù, ngày 30.3 là thời điểm chuẩn bị kết thúc quý 1/2026, là thời điểm ‘nhạy cảm’ để kết số liệu trên bảng cân đối kế toán, vì vậy lãi suất liên ngân hàng tăng vọt là điều dễ hiểu. Tuy nhiên, lãi suất trên thị trường liên ngân hàng tăng, cùng với việc lãi suất huy động đang nhích lên từng ngày ở các ngân hàng nhỏ, mặt bằng chung lãi suất tiền gửi ở các ngân hàng tăng lên theo tháng phản ánh rõ xu hướng lãi suất tăng trong thời gian tới.

Câu hỏi đặt ra rằng, nếu lãi suất huy động VND tiếp tục tăng trong thời gian tới, các ngân hàng sẽ phải đối mặt với rủi ro nợ xấu tăng không?

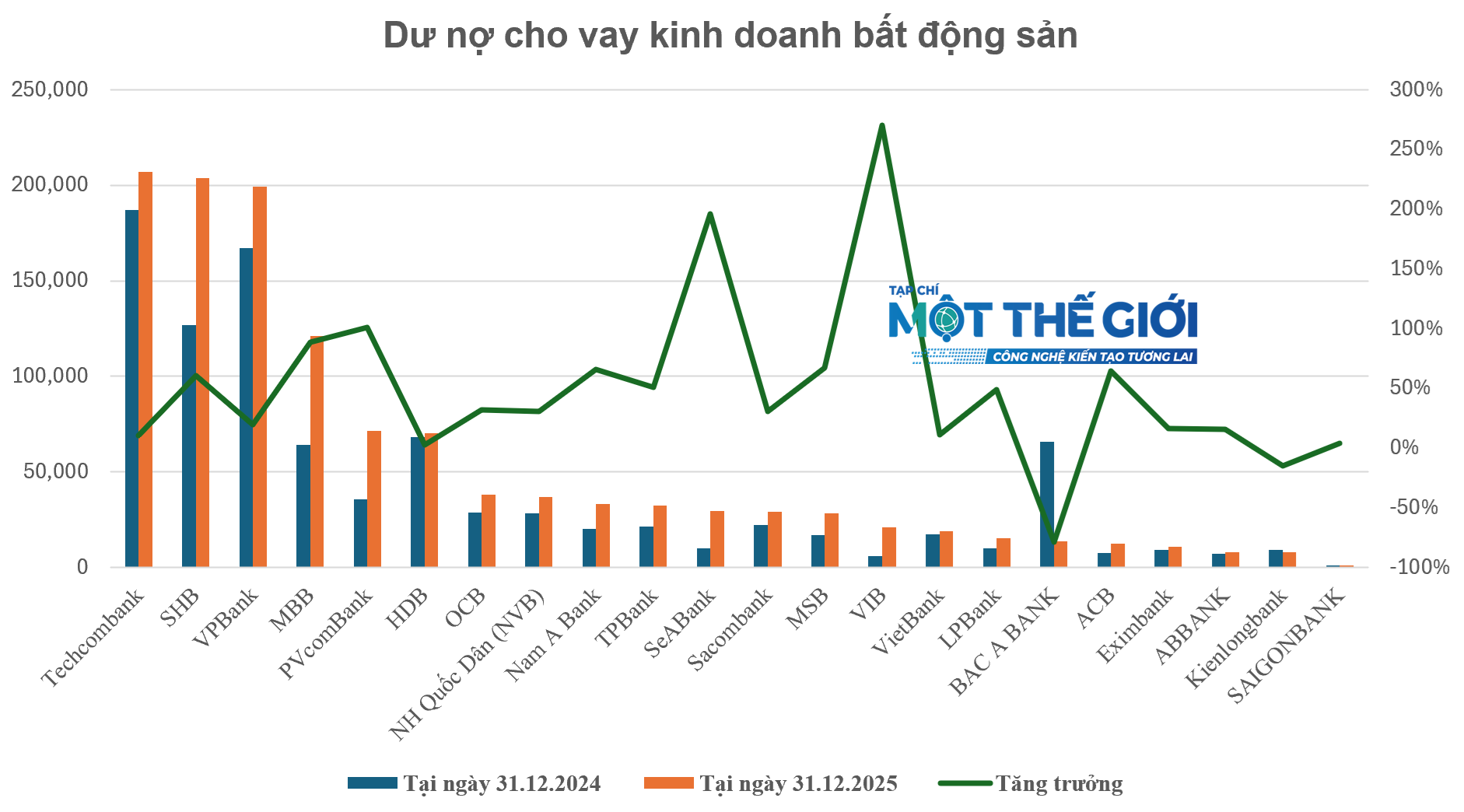

Thống kê của chúng tôi gồm 22 ngân hàng (loại trừ 3 ngân hàng gồm Agribank, Vietcombank, BIDV) cho thấy, năm 2025, tổng dư nợ cho vay kinh doanh bất động sản (nhóm ngành rủi ro cao) đạt 1.209.057 tỉ đồng, tăng bình quân 30% so với năm 2024, và chiếm 15,5% tổng dư nợ cho vay khách hàng của 22 ngân hàng. Điều này có nghĩa, các biến động về lãi suất huy động và lãi suất cho vay sẽ ảnh hưởng mạnh đến khả năng thanh toán của nhóm khách hàng vay kinh doanh bất động sản, qua đó có thể ảnh hưởng đến chất lượng nợ của các Ngân hàng.

Dư nợ cho vay kinh doanh bất động sản của 22 tổ chức tín dụng. Nguồn: Số liệu Báo cáo tài chính 2025.

Trong đó, VIB, SeABank và PVCombank là 3 ngân hàng có dư nợ cho vay kinh doanh bất động sản tăng trưởng theo cấp số nhân, lần lượt 270%, 196% và 101% so với năm 2024. Tiếp theo là nhóm có dư nợ cho vay kinh doanh bất động sản tăng hơn 50% gồm MBB (+89%), Nam A Bank (+66%), MSB (+67%), ACB (+64%).

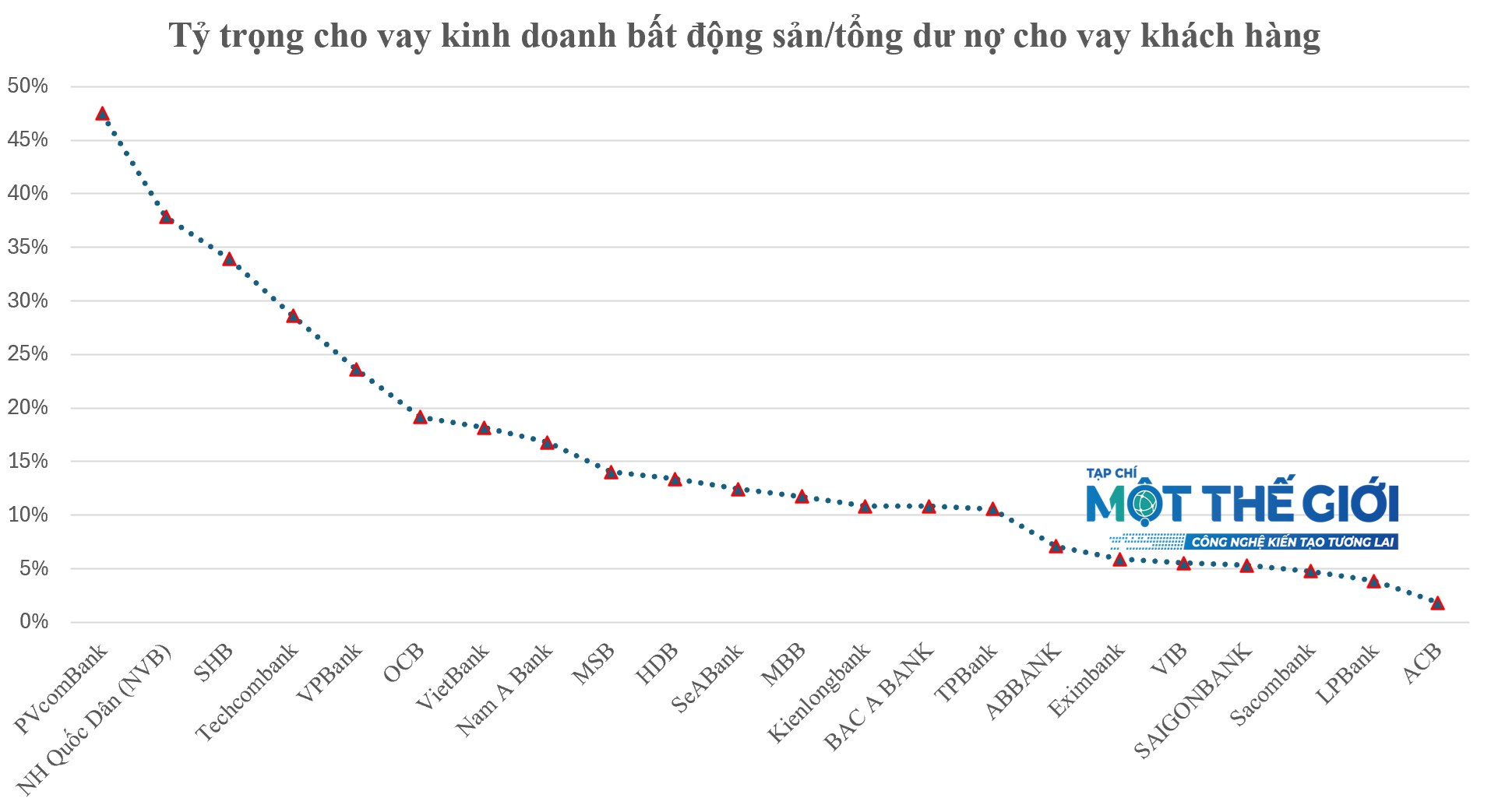

Xét theo tỷ trọng cho vay, PVcomBank, Ngân hàng Quốc Dân (NVB), SHB, Techcombank, VPBank là 5 ngân hàng có tỷ trọng cho vay kinh doanh bất động sản cao từ 47,5% đến 23,6% so với tổng dư nợ cho vay khách hàng. Ngoài ra, có 10 ngân hàng có dư nợ cho vay kinh doanh bất động sản chiếm tỷ trọng trên 10 – 19% tổng dư nợ gồm: TPBank, BAC A BANK, Kienlongbank, MBB, SeABank, HDBank, MSB, Nam A Bank, VietBank, OCB.

Tỷ trọng cho vay kinh doanh bất động sản/tổng dư nợ cho vay khách hàng của 22 tổ chức tín dụng. Nguồn: Số liệu Báo cáo tài chính 2025.

Nếu tính cả cho vay lĩnh vực tài chính, ngân hàng, bảo hiểm, tổng dư nợ cho vay 2 nhóm ngành nói trên chiếm 19,1% tổng dư nợ cho vay khách hàng của 22 ngân hàng.

Năm 2025, lợi nhuận trước thuế của 22 ngân hàng thống kê tăng trưởng bình quân 16,7%, cho vay khách hàng tăng trưởng bình quân 22,7% so với cuối năm 2024.

Q. Nguyễn

Nguồn Một Thế Giới : https://1thegioi.vn/thay-gi-tu-buc-tranh-cho-vay-kinh-doanh-bat-dong-san-cua-22-ngan-hang-249580.html

Tin khác

Nhiều giải pháp ổn định mặt bằng lãi suất cho vay

một giờ trước

Dư nợ tín dụng Thành phố Hồ Chí Minh trong quý 1 vượt 5,28 triệu tỷ đồng

2 giờ trước

Lãi suất tiền gửi vượt 9%/năm

5 giờ trước

Ngân hàng bảo vệ người dân tránh những giao dịch lừa đảo bằng cách nào?

2 giờ trước

Lãi suất liên ngân hàng tăng sốc, áp lực vốn quay lại hệ thống

một giờ trước

MB đặt mục tiêu cán mốc 2 triệu tỷ đồng tài sản trong năm 2026

3 giờ trước