Thấy gì từ mô hình quản trị tại PNJ của bà Cao Thị Ngọc Dung khi Công ty con bị phát hiện sai phạm liên quan rửa tiền và thuế?

Cụ thể sai phạm của PNJP

Cụ thể, ngày 31.12.2025, Chánh Thanh tra Ngân hàng Nhà nước (NHNN) Khu vực – NHNN Chi nhánh Khu vực 2 đã ban hành Kết luận thanh tra số 01/KL-TTRA đối với Công ty TNHH Một thành viên Chế tác và Kinh doanh trang sức PNJ (viết tắt là PNJP).

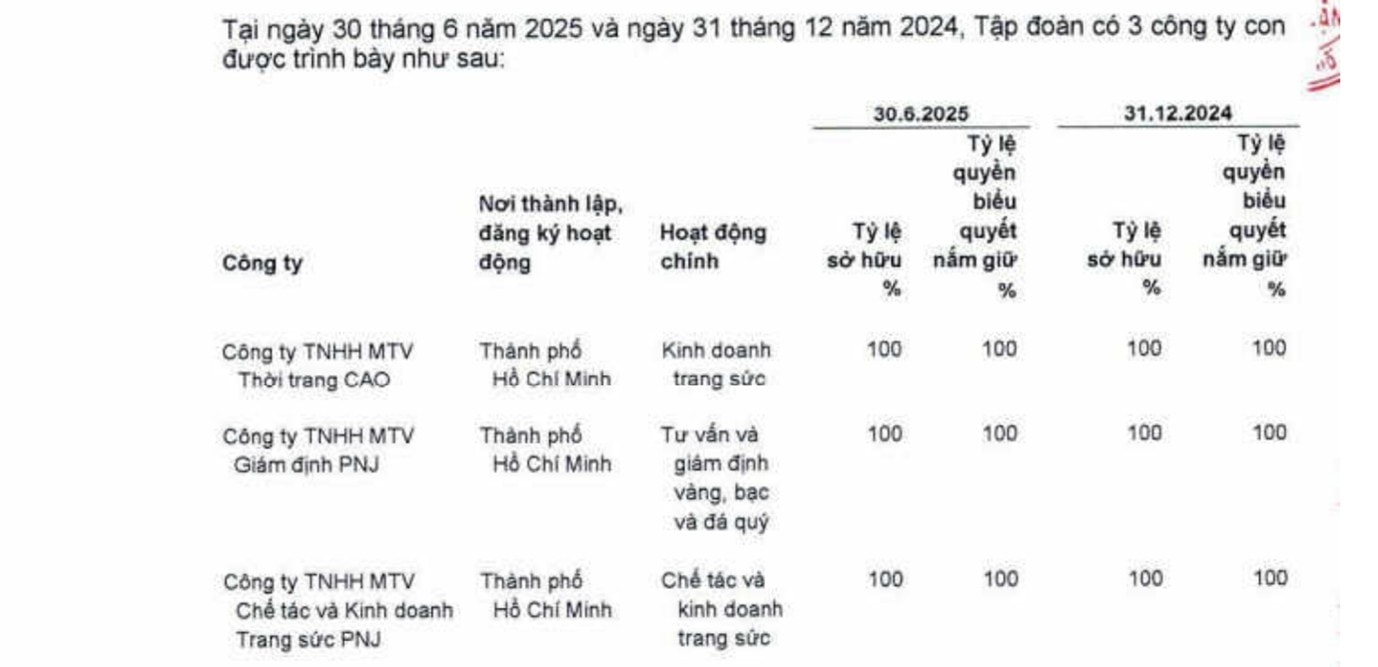

Được biết, PNJP là công ty con 100% vốn của PNJ.

Nội dung thanh tra PNJP được thanh tra NHNN thực hiện theo Quyết định số 139/QĐ-TTRA ngày 8.10.2025 của Chánh Thanh tra NHNN Khu vực – NHNN chi nhánh Khu vực 2 liên quan đến: Việc chấp hành chính sách, pháp luật trong hoạt động kinh doanh vàng và hoạt động sản xuất vàng trang sức, mỹ nghệ; Về chế độ kế toán, thuế, lập và sử dụng hóa đơn chứng từ; Việc chấp hành các quy định của pháp luật về phòng, chống rửa tiền.

Theo thanh tra NHNN, hoạt động kinh doanh của PNJP có quy mô lớn so với các doanh nghiệp cùng lĩnh vực, đầu tư nhiều máy móc thiết bị hiện đại phục vụ hiệu quả sản xuất. Tình hình hoạt động kinh doanh hiệu quả, tạo công ăn việc làm cho địa phương, thực hiện đầy đủ nghĩa vụ thuế và không bị nợ đọng; cơ bản đáp ứng và chấp hành các điều kiện hoạt động sản xuất, mua bán, gia công, xuất khẩu theo Nghị định 24/2012/NĐ-CP và các quy định liên quan.

Tuy nhiên, PNJP còn hạn chế, vi phạm trong công tác phòng chống rửa tiền (phân công và đăng ký thông tin cán bộ phụ trách không kịp thời; còn sai sót về lưu trữ hồ sơ tài liệu nhận biết khách hàng; thực hiện báo cáo giao dịch có giá trị lớn không đảm bảo thời gian quy định).

Một vấn đề nữa PNJP mắc phải đó là sai sót trong việc khai không đúng kỳ tính thuế đối với nghiệp vụ kinh tế phát sinh. Tuy vậy, những sai sót này không dẫn đến thiếu tiền thuế phải nộp theo luật quản lý thuế năm 2019.

Với những sai phạm đó, thanh tra NHNN đã ban hành Quyết định xử phạt vi phạm hành chính số 196/QĐ-XPHC ngày 10.12.2025 đối với các vi phạm về phòng, chống rửa tiền và gửi văn bản cho các cơ quan liên ngành (Thuế TP.HCM...) để thông tin các sai sót và xem xét xử lý theo thẩm quyền.

Cùng với đó, thanh tra NHNN đã đưa ra 3 kiến nghị và 2 khuyến nghị đối với PNJP nhằm đảm bảo hoạt động an toàn, đúng pháp luật và có các đề xuất về cơ chế chính sách trong hoạt động kinh doanh vàng.

Trong bối cảnh toàn cầu ngày càng siết chặt chuẩn mực AML, tuân thủ và quản trị, đặc biệt với ngành vàng, lĩnh vực nhạy cảm về dòng tiền, những sai sót như vậy không còn là chuyện thuần túy “kỹ thuật”.

PNJP mang đến gần như toàn bộ doanh thu hợp nhất cho PNJ

Theo báo cáo tài chính quý III/2025 của PNJ, Công ty TNHH Một thành viên Chế tác và Kinh doanh Trang sức PNJ (PNJP) là công ty con 100% vốn của PNJ, có vốn điều lệ 500 tỉ đồng và bà Cao Thị Ngọc Dung - Chủ tịch HĐQT PNJ - làm Chủ tịch HĐTV.

Thông tin trên báo cáo tài chính có liên quan tới PNJP gần như không xuất hiện vì mọi giao dịch nội bộ như PNJP sản xuất rồi bán cho công ty mẹ PNJ đều được loại trừ khi hợp nhất.

Nhưng về mặt vận hành, đây chính là trung tâm của cỗ máy tạo ra doanh thu. Vì hoạt động của PNJP nằm trong mảng kinh doanh cốt lõi của Tập đoàn là kinh doanh vàng, bạc, nữ trang và đá quý. Theo báo cáo tài chính quý III/2025 của PNJ, doanh thu thuần của mảng này đạt hơn 8.096 tỉ đồng, đóng góp phần lớn vào tổng doanh thu thuần của PNJ (8.135 tỉ đồng).

Chỉ riêng quý III/2025, mảng kinh doanh vàng bạc và đá quý, nơi PNJP đóng vai trò sản xuất, mang về hơn 8.096 tỉ đồng doanh thu, gần như toàn bộ doanh thu hợp nhất của tập đoàn.

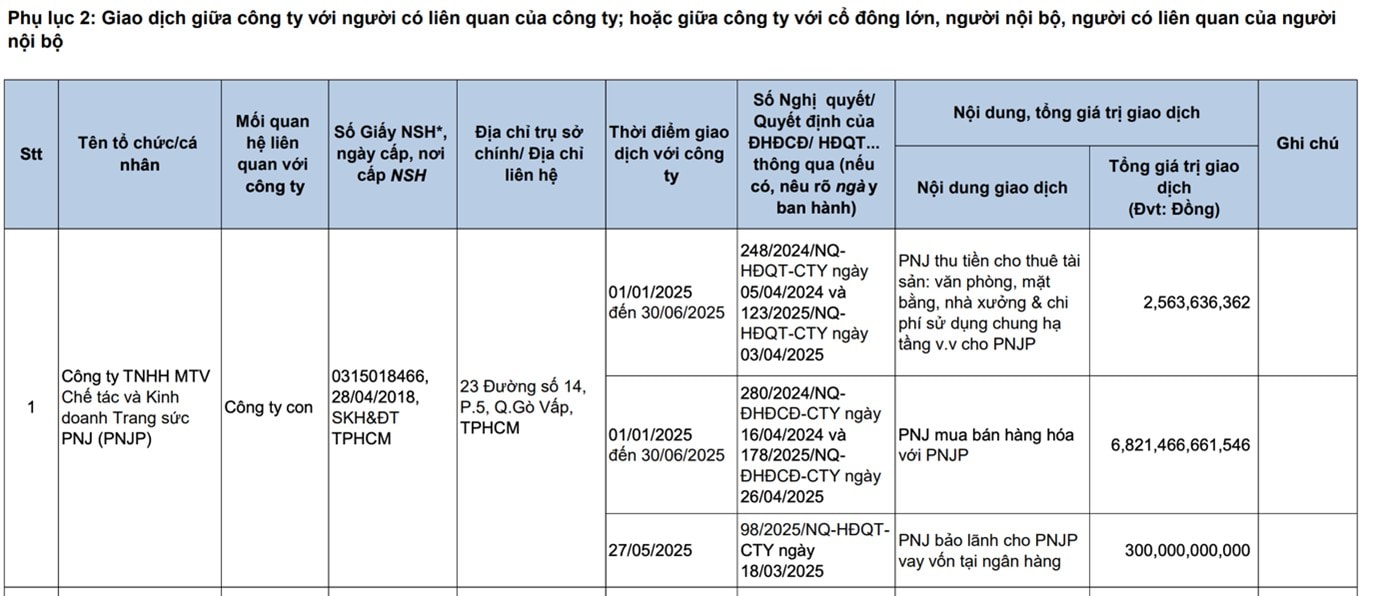

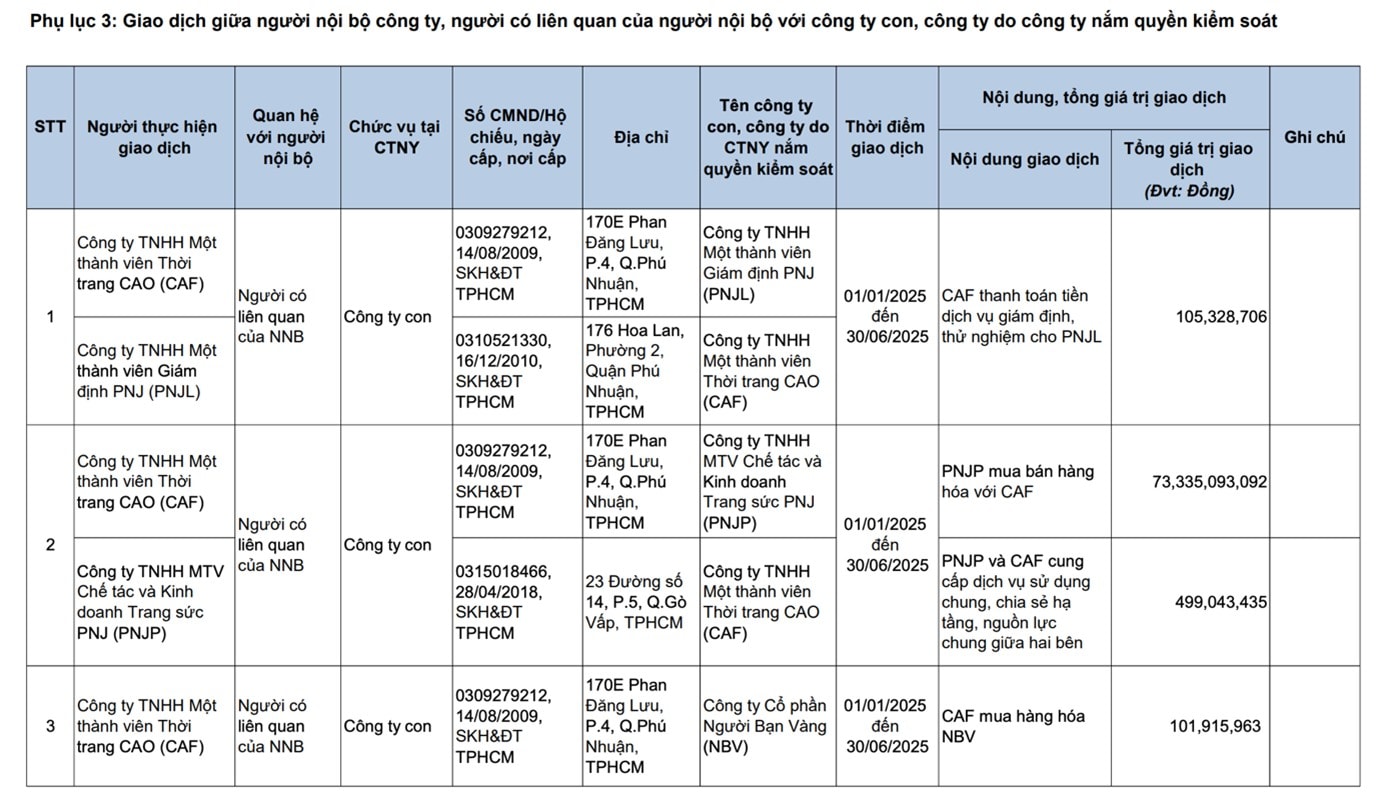

Tuy nhiên, trên thuyết minh báo cáo tài chính, báo cáo quản trị đều cho thấy PNJP có giao dịch mua bán hàng hóa, gia công, cho thuê – mượn tài sản, chia sẻ hạ tầng, thậm chí bảo lãnh vay vốn với công ty mẹ là PNJ và các doanh nghiệp có liên quan đến thành viên HĐQT, Ban kiểm soát, Tổng giám đốc và lãnh đạo cấp cao khác. Nhưng tất cả các giao dịch này đã được loại trừ khi hợp nhất báo cáo tài chính, một quy trình rất đúng chuẩn mực. Nhưng về quản trị rủi ro và tuân thủ, đây chính là nơi mà các cơ quan quản lý thường nhìn vào đầu tiên. Trong các tập đoàn lớn, ranh giới giữa “tối ưu vận hành” và “rủi ro xung đột lợi ích” đôi khi rất mỏng.

PNJP do bà Cao Thị Ngọc Dung, Chủ tịch HĐQT PNJ làm Chủ tịch HĐTV không trái luật, đây là mô hình quản trị quen thuộc của các tập đoàn gia đình, doanh nghiệp lớn ở Việt Nam. Nhưng khi thành công và ngày càng mở rộng, đặc biệt là khi đã niêm yết trên sàn chứng khoán nhằm thu hút đầu tư của nhà đầu tư chuyên nghiệp, quốc tế thì câu chuyện vận hành doanh nghiệp là hệ thống kiểm soát nội bộ, quản trị, vận hành.

Tuấn Hải

Nguồn Một Thế Giới : https://1thegioi.vn/thay-gi-tu-mo-hinh-quan-tri-tai-pnj-cua-ba-cao-thi-ngoc-dung-khi-cong-ty-con-bi-phat-hien-sai-pham-lien-quan-rua-tien-va-thue-244834.html

Tin khác

Giá vàng hôm nay 18.1: SJC giữ vững vùng giá 162,8 triệu đồng/lượng

3 giờ trước

Hỗ trợ tối đa, không đặt nặng việc xử phạt người nộp thuế

4 giờ trước

VN-Index có thể điều chỉnh ngắn hạn khi tiến vào vùng giá cao

11 phút trước

Xử phạt Năng lượng Hồng Phong 2 do vi phạm công bố thông tin

một giờ trước

Bắc Ninh bắt 2 đối tượng bị truy nã quốc tế vì lừa đảo, rửa tiền

một giờ trước

Nam sinh viên mang vàng đi bán vì tin lời 'công an dởm'

4 giờ trước