Thị giá cổ phiếu 'ông lớn' ngành hóa chất lên 3 chữ số

“Cú nhấn ga” của cổ phiếu DGC đã đẩy vốn hóa thị trường của Hóa chất Đức Giang tăng lên gần 38.000 tỷ đồng.

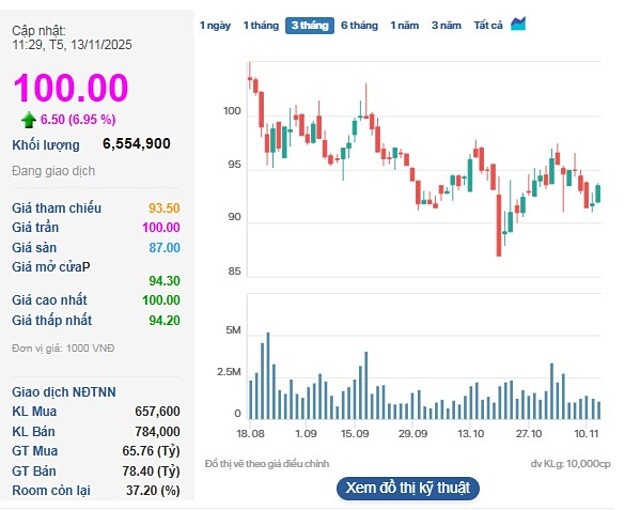

Đáng chú ý, khối lượng giao dịch cũng bùng nổ mạnh. Tính đến chốt phiên sáng, tổng khối lượng giao dịch đạt hơn 6,5 triệu đơn vị, cao gấp nhiều lần so với mức bình quân của các phiên trước đó.

Cổ phiếu DGC tăng trần trong phiên sáng 13/11.

Cổ phiếu DGC bất ngờ tăng kịch trần sau khi dự án bất động sản 4.500 tỷ đồng của Hóa chất Đức Giang có “biến”.

Cụ thể, UBND TP. Hà Nội vừa ban hành Quyết định số 5568/QĐ-UBND, chấp thuận chủ trương đầu tư và phê duyệt nhà đầu tư thực hiện Tổ hợp công trình công cộng, trường học và nhà ở Đức Giang.

Đây là dự án quy mô lớn hiếm hoi tại khu vực Đức Giang – Việt Hưng, do Hóa chất Đức Giang đề xuất và Công ty TNHH MTV Bất động sản Đức Giang – doanh nghiệp con của tập đoàn trực tiếp triển khai.

Trước đó, vào tháng 10/2025, UBND TP đã ban hành Quyết định số 4590/QĐ-UBND về việc phê duyệt đồ án Quy hoạch chi tiết tỷ lệ 1/500 Tổ hợp công trình công cộng, trường học và nhà ở Đức Giang. Tổ hợp có diện tích hơn 47.470 m² tại số 18, ngõ 44 phố Đức Giang (phường Việt Hưng, Hà Nội), gồm 60 căn nhà liền kề, khu chung cư cao tầng 880 căn hộ, trường học rộng 1,1 ha cùng hệ thống dịch vụ – thương mại, thể dục thể thao.

Tổng mức đầu tư ước 4.500 tỷ đồng, toàn bộ bằng vốn tự có của Hóa chất Đức Giang. Thời gian thực hiện dự án từ 2025 đến 2030.

Theo ước tính của Vietcap, dự án có thể mang lại 413 tỷ đồng lợi nhuận sau thuế vào năm 2027 và khoảng 1.000 tỷ đồng vào năm 2028, thời điểm bàn giao chính. Với giá bán trung bình 70 triệu đồng/m² căn hộ và 250 triệu đồng/m² nhà phố, doanh thu có thể lên tới hàng nghìn tỷ đồng. Dù là khoản lợi nhuận “một lần”, dự án vẫn giúp doanh nghiệp tăng hiệu quả sử dụng vốn nhàn rỗi, trong giai đoạn các dự án công nghiệp như Khu hóa chất Nghi Sơn hay chuỗi xút–clo vẫn đang đầu tư dở dang.

Về kết quả kinh doanh, theo BCTC quý III/2025, Hóa chất Đức Giang ghi nhận doanh thu thuần đạt 2.817 tỷ đồng, tăng 10% so với cùng kỳ. Tuy nhiên, giá vốn hàng bán tăng tới 16%, cao hơn tốc độ tăng của doanh thu. Điều này khiến lợi nhuận gộp lùi nhẹ, còn 876 tỷ đồng, cho thấy biên lợi nhuận gộp tiếp tục bị thu hẹp so với cùng kỳ năm trước.

Khấu trừ chi phí, Hóa chất Đức Giang báo lãi sau thuế 804 tỷ đồng, tăng 9% so với cùng kỳ năm 2024, song thấp hơn hai quý liền trước.

Lũy kế 9 tháng, doanh thu đạt 8.521 tỷ đồng, tăng 14% so với cùng kỳ, và lợi nhuận sau thuế 2.532 tỷ đồng, tăng 9%. Tốc độ tăng lợi nhuận chậm hơn doanh thu do biên lợi nhuận gộp giảm từ 35,3% xuống 33,3%.

Tính đến cuối quý III/2025, tổng tài sản đạt của Hóa chất Đức Giang đạt hơn 19.400 tỷ đồng, tăng 3.600 tỷ đồng so với đầu năm. Trong đó, tiền mặt và tiền gửi ngân hàng hơn 13.000 tỷ đồng, tăng 2.400 tỷ đồng, chiếm tới 68% tổng tài sản.

Nguồn tiền mặt dồi dào giúp doanh nghiệp thu về 447 tỷ đồng lãi tiền gửi trong 9 tháng, tăng 11% so với cùng kỳ.

Về tài sản, hàng tồn kho cũng tăng mạnh, đạt hơn 1.870 tỷ đồng, tăng 90% so với đầu năm, chủ yếu do doanh nghiệp đẩy mạnh dự trữ nguyên vật liệu.

Bên phía nguồn vốn, tổng nợ phải trả tăng 61% lên hơn 3.400 tỷ đồng so với đầu năm. Trong đó, vay nợ tài chính chiếm phần lớn với 1.960 tỷ đồng, tăng gần 1.100 tỷ đồng. Trong 9 tháng, doanh nghiệp chi 29 tỷ đồng tiền lãi vay.

Hóa chất Đức Giang là tập đoàn hàng đầu Việt Nam trong lĩnh vực sản xuất phốt pho và hóa chất cơ bản, tiền thân là doanh nghiệp nhà nước thành lập năm 1963. Doanh nghiệp bắt đầu cổ phần hóa từ 2003.

Châu Anh

Nguồn Vnbusiness : https://vnbusiness.vn/co-phieu/thi-gia-co-phieu-ong-lon-nganh-hoa-chat-len-3-chu-so-1110790.html

Tin khác

VN30 giảm mạnh bất chấp đà tăng trần của cổ phiếu Đức Giang

5 giờ trước

Sự kiện chứng khoán đáng chú ý ngày 14/11

3 giờ trước

Nhóm dầu khí, bán lẻ dẫn sóng, VN-Index duy trì sắc xanh

7 giờ trước

Giao dịch chứng khoán sáng 13/11: Thị trường rung lắc nhẹ, cổ phiếu dầu khí nổi sóng

9 giờ trước

VN-Index 'lạc nhịp' giữa sóng tăng châu Á, dòng tiền rút khỏi nhóm tài chính

2 giờ trước

PVT Logistics (PDV) chính thức niêm yết HoSE ngày 19/11

11 giờ trước