Thị phần lao dốc, VNDirect (VND) đang lạc nhịp giữa làn sóng chuyển mình của ngành chứng khoán?

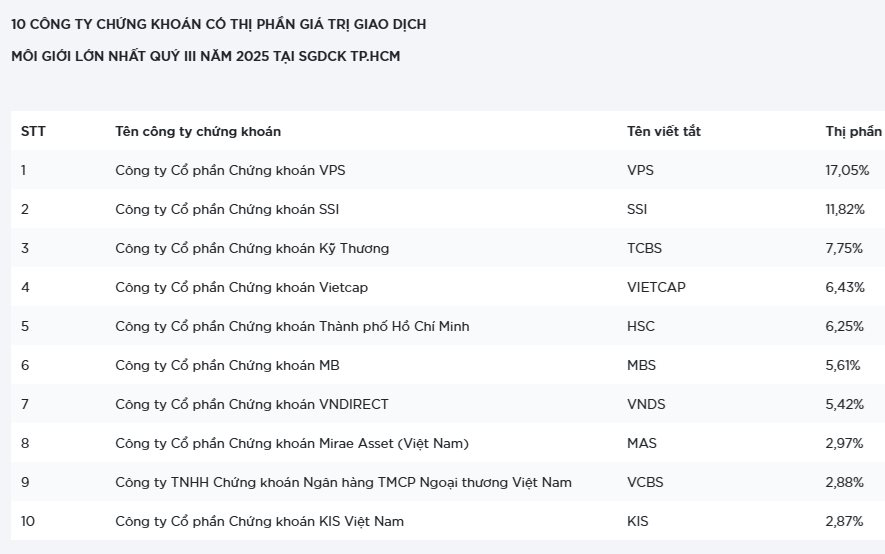

Sở Giao dịch Chứng khoán TP.HCM (HoSE) vừa công bố danh sách 10 công ty chứng khoán có thị phần môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có bảo đảm lớn nhất trong quý III/2025.

Top 10 vẫn chủ yếu là các gương mặt quen thuộc như VPS, SSI, TCBS, Vietcap, HSC, MBS, VNDirect, Mirae Asset, VCBS và KIS Việt Nam. Chỉ 10 công ty này chiếm tổng cộng 69% thị phần toàn thị trường.

Trong đó, VPS tiếp tục giữ vững ngôi đầu với 17,05%. SSI có quý thứ 4 liên tiếp mở rộng thị phần, đạt 11,82% - mức cao nhất trong gần 5 năm qua. TCBS nhích nhẹ lên 7,75%, duy trì vị trí thứ ba. Các thứ hạng tiếp theo lần lượt thuộc về Vietcap, HSC và MBS.

Đáng chú ý, VNDirect bị MBS vượt qua và rớt xuống vị trí thứ 7, với thị phần chỉ còn 5,42%. Đây là tín hiệu không mấy tích cực với công ty chứng khoán do bà Phạm Minh Hương làm Chủ tịch. Bởi xét về quy mô, vốn chủ sở hữu của VNDirect lên tới hơn 19.000 tỷ đồng, trong khi MBS chỉ khoảng 7.300 tỷ. Tổng tài sản VNDirect gần 48.000 tỷ đồng, gấp đôi MBS. Dù sở hữu nguồn lực vượt bậc với đối thủ, VNDirect lại không thể duy trì vị thế mà liên tục bị đối thủ lấy mất thị phần.

Trước đó, trong giai đoạn 2021–2022, khi thị trường chứng khoán Việt Nam bùng nổ và VN-Index chạm đỉnh 1.500 điểm, VNDirect từng là “ông lớn” Top 3 trên thị trường, chỉ xếp sau VPS và SSI. Thị phần VNDirect thường xuyên trên ở mức trên 8%.

Tuy nhiên, từ năm 2023, hàng loạt công ty chứng khoán đồng loạt triển khai chính sách miễn phí giao dịch, tạo cuộc cạnh tranh khốc liệt chưa từng có.

TCBS là ví dụ điển hình của sự bứt phá mạnh mẽ. Chỉ trong năm 2023, thị phần TCBS đã tăng từ 4% lên hơn 7%. Cùng thời điểm, HSC và Vietcap cũng bứt tốc mạnh mẽ, trong khi VNDirect tụt dốc, từ mức 8% xuống chỉ còn 5% thị phần cuối năm 2024.

Đặc biệt, nếu so sánh với MBS, công ty này từng chỉ chiếm 4% năm 2021, bằng một nửa VNDirect. Tuy nhiên tới nay, VNDirect đã bị MBS vượt mặt. Sự thay đổi này phản ánh rõ sức nóng của “cuộc chiến phí”, cũng như các chính sách để thu hút khách hàng đang làm thay đổi trật tự ngành chứng khoán.

Lý do lớn nhất khiến VNDirect đánh mất thị phần có thể nằm ở chính sách không tham gia vào cuộc đua miễn phí, giảm phí hay tăng hoa hồng môi giới.

Trong khi các đối thủ TCBS, VPS, VPBankS, MBS tung chính sách miễn phí giao dịch, chia hoa hồng cao để hút nhà đầu tư, VNDirect vẫn giữ quan điểm thận trọng.

Tại Đại hội cổ đông thường niên 2025, lãnh đạo công ty khẳng định: “VNDirect không theo đuổi thị phần bằng mọi giá như miễn phí giao dịch hay giảm lãi vay, vì điều đó gây tổn hại đến cổ đông và không tạo giá trị lâu dài".

Tuy nhiên, chính sự “kiên định” này lại khiến công ty mất dần khách hàng nhỏ lẻ, vốn rất nhạy cảm với chi phí giao dịch, chi phí lãi vay.

Ngoài yếu tố phí, VNDirect cũng không thực sự tạo được khác biệt rõ nét về nền tảng giao dịch, đội ngũ môi giới, phân tích, khiến nhiều nhà đầu tư chuyển sang các công ty có công nghệ và sự hỗ trợ tốt hơn.

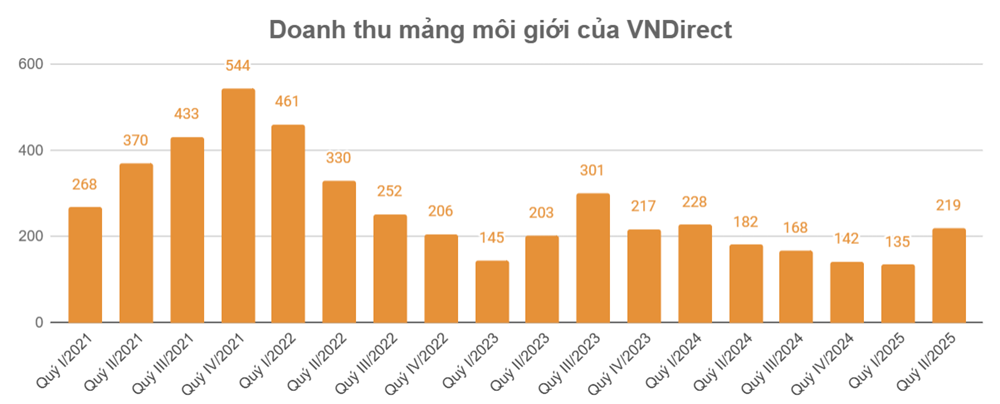

Việc đánh mất thị phần hiển nhiên kéo theo nguồn thu từ mảng môi giới sụt giảm mạnh. Từ mức 400–500 tỷ đồng/năm giai đoạn 2022, đến nay doanh thu môi giới mỗi quý chỉ còn quanh 200 tỷ đồng.

Nguồn: Tổng hợp

Không chỉ vậy, dư nợ cho vay margin của VNDirect cũng dường như đang đi ngược xu hướng thị trường. Trong quý II/2025, khi thanh khoản toàn thị trường tăng vọt lên 40.000-50.000 tỷ đồng/phiên, nhiều công ty đẩy mạnh cho vay margin. Cụ thể, SSI tăng thêm gần 6.000 tỷ đồng so với quý I, VPBankS tăng 4.900 tỷ, TCBS tăng 3.300 tỷ, VIX tăng 3.000 tỷ. Các khoản cho vay này đóng góp rất nhiều với kết quả kinh doanh ấn tượng của nhóm công ty này.

Ngược lại, VNDirect lại ghi nhận sụt giảm dư nợ margin so với quý I, cho thấy chiến lược thận trọng và dè dặt hơn hẳn nhóm đầu ngành.

Ngoài các mảng kinh doanh cốt lõi, thời gian gần đây, hàng loạt công ty chứng khoán đang có động thái tham gia vào thị trường tài sản mã hóa, VNDirect lại chưa có hành động đáng kể.

Cụ thể, Chứng khoán VIX góp vốn lập Sàn giao dịch tài sản mã hóa VIX (VIEX), vốn 1.000 tỷ đồng. VPBankS sở hữu 11% vốn tại Sàn giao dịch tài sản mã hóa Việt Nam Thịnh Vượng (CAEX). TCBS lập Sàn giao dịch Tài sản mã hóa Techcom (TCEX) từ tháng 5/2025, vốn 3 tỷ đồng, sau đó nhanh chóng tăng lên 101 tỷ. Chứng khoán SSI cũng đã lập Công ty Công nghệ số SSI (SSID) từ 2022, đồng thời hợp tác với Tether, U2U Network và AWS phát triển hạ tầng blockchain và tài chính số.

Trái lại, VNDirect vẫn đứng ngoài, dù được xem là một trong những công ty có tiềm lực mạnh nhất ngành. Sự chậm trễ này có thể khiến công ty đánh mất lợi thế tiên phong trong một xu thế đang được kỳ vọng mở rộng mạnh mẽ.

Ngày 10/10 tới, VNDirect sẽ tổ chức Đại hội cổ đông bất thường, với nội dung quan trọng là thông qua phương án phát hành tối đa 325,77 triệu cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 5:1 (cổ đông sở hữu 5 cổ phiếu được mua thêm 1). Giá chào bán dự kiến 10.000 đồng/cổ phiếu, thực hiện trong năm 2025-2026.

Nếu thành công, VNDirect có thể huy động hơn 3.257 tỷ đồng, trong đó 60% dùng cho vay margin và 40% đầu tư vào giấy tờ có giá, chứng chỉ tiền gửi và hợp đồng tiền gửi.

Nguồn: Tổng hợp

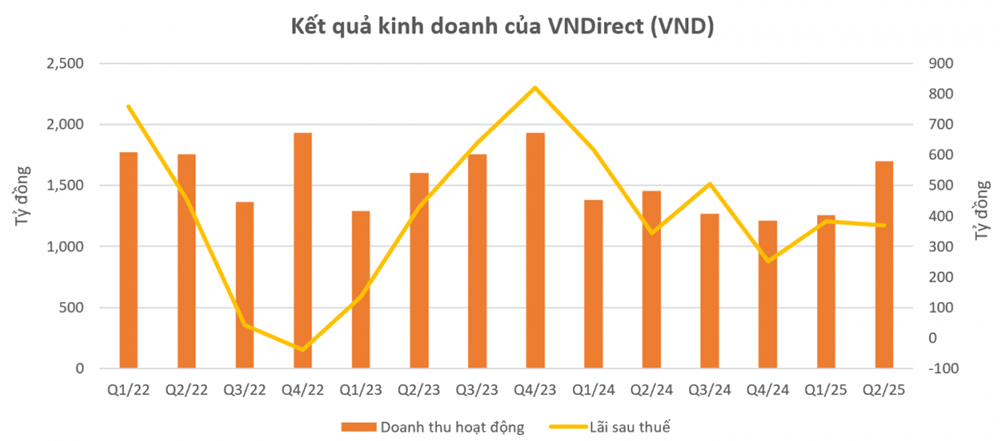

Về kết quả kinh doanh, quý II/2025, VNDirect ghi nhận doanh thu hoạt động 1.698 tỷ đồng, tăng 16% so với cùng kỳ, chủ yếu nhờ mảng tự doanh tăng trưởng mạnh với lãi FVTPL 834 tỷ đồng.

Trừ chi phí, lợi nhuận sau thuế đạt 369 tỷ đồng, tăng 7%. Lũy kế 6 tháng, công ty lãi 752 tỷ đồng, hoàn thành 41% kế hoạch năm.

Đối mặt vấn đề thị phần sụt giảm và chậm chân trong các lĩnh vực tiềm năng, VNDirect khiến giới đầu tư đặt câu hỏi: Liệu công ty đang kiên định với giá trị dài hạn, hay đã đánh mất vị thế của doanh nghiệp từng thuộc Top 3 của ngành chứng khoán Việt Nam?

Huy Hoàng

Nguồn Thị Trường Tài Chính : https://thitruongtaichinh.kinhtedothi.vn/tai-chinh/thi-phan-lao-doc-vndirect-vnd-dang-lac-nhip-giua-lan-song-chuyen-minh-cua-nganh-chung-khoan-152599.html

Tin khác

IPO: Sàn diễn lớn của các công ty chứng khoán

một ngày trước

MB giảm tỷ lệ sở hữu tại MBS xuống còn 66,58%

13 giờ trước

Cổ phiếu chứng khoán nổi sóng, VN-Index tăng gần 50 điểm

13 giờ trước

Danh mục cổ phiếu cần quan tâm hôm nay 6/10

19 giờ trước

Dự báo hàng loạt cổ phiếu hút tiền khi thị trường được nâng hạng

15 giờ trước

Cổ phiếu cần quan tâm ngày 7/10

11 giờ trước