Thị trường BĐS mất cân đối cung cầu, thừa phân khúc cao cấp ít nhà ở xã hội

Theo ACBS, thị tường BĐS 2026 đối mặt với các thách thức lớn. Đầu tiên là về mặt chính sách. Từ đầu năm 2026, Ngân hàng Nhà nước (NHNN) đã yêu cầu các ngân hàng kiểm soát chặt chẽ tăng trưởng tín dụng BĐS, không được vượt quá tăng trưởng tín dụng chung của nền kinh tế dự kiến là 15%.

Nguyên nhân là do năm 2025, tăng trưởng tín dụng của ngành BĐS ở mức rất cao là 32% so với mức 20,4% năm 2024 và 19% của toàn nền kinh tế.

Thị trường BĐS mất cân đối cung cầu (anh rminh họa).

ACBS cho rằng, các công ty BĐS lớn, uy tín, có pháp lý dự án minh bạch sẽ được ưu tiên cấp tín dụng, còn các công ty BĐS nhỏ lẻ, chưa hoàn thiện pháp lý dự án có thể gặp khó khăn trong việc tiếp cận vốn ngân hàng và phải huy động qua các kênh khác như trái phiếu.

Ngoài ra, việc cấp mã định danh cũng là thử thách với ngành BĐS. Theo đó, từ 1/3/2026, mỗi sản phẩm BĐS được cấp 1 mã định danh riêng, qua đó giúp tăng tính minh bạch của thị trường, hỗ trợ nhà nước quản lý dữ liệu đất đai hiệu quả hơn, chống thất thu thuế và hạn chế đầu cơ đất đai.

ACBS cho rằng, ngành BĐS dân dụng không chỉ phải đối mặt với các thách thức về mặt chính sách mà các khó khăn về vĩ mô như lãi suất ngân hàng tăng, chi phí đầu vào tăng cũng khiến cho giá sản phẩm đầu ra tăng mạnh.

Theo thống kê của ACBS, lãi suất tăng tác động tiêu cực đến nhu cầu mua nhà của người dân, kế hoạch mở bán dự án và lợi nhuận của doanh nghiệp BĐS. Vào tháng 3/2026, lãi suất vay ưu đãi cố định 12 tháng đầu ở mức 8,5–10%, tăng khoảng 2% so với cùng kỳ và 3% so với tháng 3/2024. Lãi suất thả nổi sau thời gian ưu đãi hiện ở mức 12–14%, cũng tăng khoảng 2% so với cùng kỳ và 3% so với tháng 3/2024.

Các chi phí đầu vào tăng như chi phí giải phóng mặt bằng, tiền thuê đất và tiền sử dụng đất tăng mạnh.

Không những thế, giá thép xây dựng tháng 3/2026 tăng khoảng 4% so với trung bình năm 2025 và 6% so với trung bình giai đoạn 2023–2024. Giá xi măng tháng 3/2026 cũng tăng 15% so với trung bình năm 2025 và 18% so với trung bình giai đoạn 2023–2024. Các yếu tố này đẩy giá bán tăng cao và có thể ảnh hưởng đến biên lợi nhuận của doanh nghiệp BĐS.

Theo báo cáo của VCBS, nguồn cung BĐS mới năm 2026 dự kiến tăng ở tất cả các phân khúc nhờ UBND tỉnh/thành phố đẩy nhanh quá trình phê duyệt, tháo gỡ pháp lý dự án và cho thí điểm phát triển nhà ở thương mại (NOTM) trên các loại đất không phải đất ở.

Dữ liệu nguồn cung BĐS dân dụng.

ACBS tổng hợp số liệu từ Bộ Xây dựng cho thấy, tổng nguồn cung mới ở 2 thành phố Hà Nội và TPHCM (sau sát nhập) dự kiến tăng 11% so với cùng kỳ, đạt khoảng 67.000 căn. Trong khi đó, tổng nguồn cung mới ở Hà Nội và TPHCM (sau sát nhập) dự kiến tăng 30% so với cùng kỳ, đạt hơn 12.000 căn.

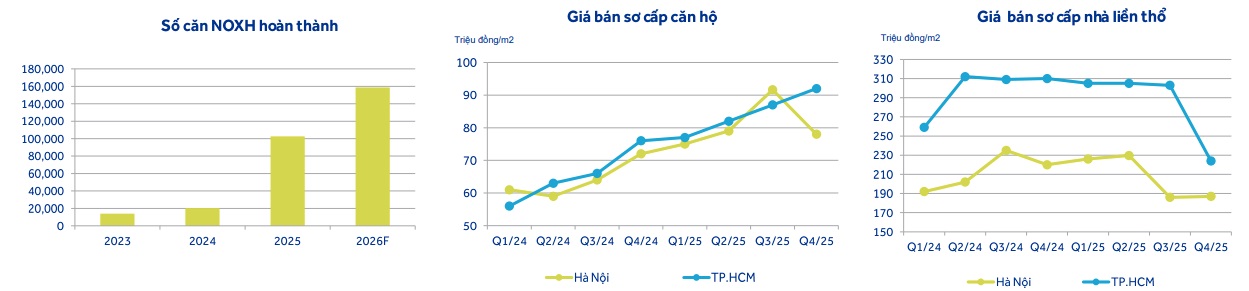

Tại phân khúc nhà ở xã hội (NOXH), dữ liệu tổng hợp của ACBS cho thấy, tổng số căn NOXH dự kiến hoàn thành năm 2026 trên cả nước là 158.700, tăng 55% so với 2025.

Do số lượng người nộp hồ sơ mua NOXH và NOTM giá phù hợp cao hơn nhiều so với số lượng mở bán nên ACBS cho rằng, nhu cầu mua nhà dự kiến tiếp tục tập trung ở hai phân khúc này.

Ngoài ra, cũng có nhu cầu mua các dự án NOTM của chủ đầu tư lớn, uy tín, pháp lý minh bạch, nhiều tiện ích, kết nối hạ tầng tốt và có chính sách hỗ trợ lãi suất hấp dẫn.

ACBS dự phóng kết quả kinh doanh (KQKD) 2026 toàn ngành BĐS dân dụng sẽ đi ngang. Theo đó, KQKD của ngành BĐS dân dụng phụ thuộc nhiều vào công ty đầu ngành là VHM do công ty này chiếm khoảng 70–90% tổng doanh thu và 80–90% tổng lợi nhuận của ngành trong giai đoạn 2021–2025.

ACBS tổng hợp số liệu thống kê từ Top 6 công ty VHM, KDH, NLG, DXG, PDR, HDC, qua đó đưa ra dự phóng KQKD của ngành BĐS dân dụng năm 2026 sẽ đi ngang so với 2025. Tổng doanh thu dự phóng đạt hơn 170.000 tỷ đồng, đi ngang so với cùng kỳ. Tổng LNST sau cổ đông thiểu số dự phóng đạt hơn 47.000 tỷ đồng (+7% so với cùng kỳ) chủ yếu nhờ tăng trưởng lợi nhuận của VHM, KDH và PDR.

Theo ACBS, tăng trưởng doanh thu của các công ty vừa nêu chủ yếu đến từ việc bàn giao các dự án đã bán những năm trước. Trong đó, HDC và PDR được dự phóng đạt tốc độ tăng trưởng cao, lần lượt đạt 76% và 35% so với cùng kỳ.

Tăng trưởng lợi nhuận năm 2026 của các công ty thuộc Top 6 nêu trên chủ yếu phụ thuộc vào giao dịch bán vốn tại các dự án.

Cụ thể, lợi nhuận của PDR dự kiến tăng mạnh nhờ ghi nhận giao dịch bán vốn tại dự án Bình Dương Tower, trong khi lợi nhuận của HDC dự kiến giảm mạnh do năm 2025 HDC ghi nhận lợi nhuận đột biến từ chuyển nhượng 47% dự án Khu du lịch Đại Dương.

Minh Tâm

Nguồn SK&ĐS : https://suckhoedoisong.vn/thi-truong-bds-mat-can-doi-cung-cau-thua-phan-khuc-cao-cap-it-nha-o-xa-hoi-169260407130357651.htm

Tin khác

Thị trường bất động sản quý I/2026 điều chỉnh nhẹ về giá

4 giờ trước

Chứng khoán ngày 7/4: VN-Index tích lũy cạn cung cầu, chứng khoán kỳ vọng thông tin nâng hạng

2 giờ trước

Gemadept rút sạch vốn khỏi FCC trước ngày bị hủy tư cách đại chúng

một giờ trước

Dự báo giá vật liệu xây dựng còn tiếp tục tăng

một giờ trước

Chứng khoán phái sinh ngày 7/4: Sắc xanh tiếp tục áp đảo, duy trì chênh lệch dương

một giờ trước

Giá đồng ngày 7/4/2026 tăng lên 12.424 USD/tấn nhờ kỳ vọng nhu cầu từ Trung Quốc

một giờ trước