Thị trường chứng khoán đang 'xây nền' trước khi vào chu kỳ tăng trưởng mới?

Ảnh minh họa

VN-Index tăng nhưng không phải ai cũng thắng

Khép lại 5 tháng đầu năm 2026, VN-Index tăng 4,4%, một kết quả được xem là tích cực trong bối cảnh thị trường toàn cầu liên tục đối mặt với những biến động từ địa chính trị, lãi suất và dòng vốn quốc tế. Tuy nhiên, phía sau con số tăng trưởng này là một bức tranh phức tạp hơn nhiều, nơi điểm số thị trường không phản ánh đầy đủ thực trạng của phần lớn cổ phiếu niêm yết.

Theo SSI Research, thị trường đã trải qua một hành trình đầy biến động. Từ vùng đỉnh trên 1.900 điểm cuối tháng 1, VN-Index lao dốc xuống đáy 1.591 điểm vào ngày 23/3 dưới tác động của căng thẳng Mỹ - Iran và áp lực lãi suất trong nước gia tăng. Tuy nhiên, lực cầu nội địa nhanh chóng đưa thị trường hồi phục mạnh mẽ, giúp chỉ số tăng 17,1%, tương đương 272 điểm chỉ trong hơn hai tháng để trở lại vùng 1.863 điểm vào cuối tháng 5.

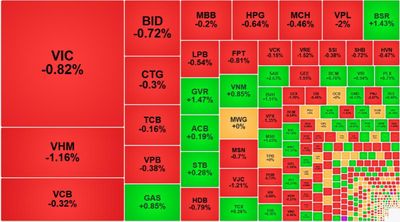

Song đằng sau nhịp hồi phục ấn tượng này là hiện tượng tập trung hóa chưa từng có. Nhóm bất động sản tăng tới 51,8%, trở thành động lực dẫn dắt thị trường, nhưng phần lớn sức kéo lại đến từ bộ ba VIC, VHM và VPL. Chính điều này tạo nên nghịch lý đáng chú ý: nếu loại bỏ ảnh hưởng của nhóm cổ phiếu Vingroup, VN-Index thực tế giảm 1,1% so với đầu năm.

Nói cách khác, mức tăng của chỉ số đang phần nào tạo ra “ảo ảnh điểm số”, trong khi phần lớn nhà đầu tư chưa thực sự được hưởng lợi từ đà đi lên của thị trường.

Dòng tiền đổi hướng sang khu vực doanh nghiệp Nhà nước

Một trong những thay đổi đáng chú ý nhất của thị trường trong 5 tháng đầu năm là sự dịch chuyển có tính cấu trúc của dòng tiền.

Nếu năm 2025 chứng kiến sự bùng nổ của nhóm doanh nghiệp tư nhân nhờ các chính sách hỗ trợ tăng trưởng, thì năm 2026 lại ghi nhận xu hướng ngược lại khi dòng vốn tập trung nhiều hơn vào khu vực doanh nghiệp Nhà nước (SOE). Động lực đến từ Nghị quyết 79-NQ/TW được ban hành đầu năm nay, với định hướng nâng cao hiệu quả quản trị và hoạt động của khu vực kinh tế Nhà nước.

Thị trường phản ứng gần như ngay lập tức. Nhóm năng lượng tăng 28%, nhóm tiện ích tăng 8,5%, trong khi vốn hóa các doanh nghiệp Nhà nước trên HOSE tăng 11,2%, cao gấp hơn hai lần tốc độ tăng của VN-Index. Nhờ đó, tỷ trọng của nhóm này trong chỉ số đã tăng lên khoảng 24%, đảo chiều xu hướng suy giảm ghi nhận trong năm trước.

Diễn biến này phản ánh kỳ vọng ngày càng lớn của giới đầu tư đối với chương trình tái cơ cấu, cổ phần hóa và thoái vốn Nhà nước, đặc biệt trong bối cảnh Chính phủ đang thúc đẩy phát triển chiều sâu thị trường vốn và mở rộng nguồn cung cổ phiếu chất lượng cao phục vụ mục tiêu nâng hạng thị trường.

Tuy nhiên, sự luân chuyển dòng tiền chưa tạo ra hiệu ứng lan tỏa rộng khắp. Trên sàn HOSE, chỉ có 133 cổ phiếu tăng giá trong khi tới 288 mã giảm giá trong 5 tháng đầu năm. Độ rộng thị trường yếu cho thấy sự phục hồi vẫn tập trung vào một nhóm cổ phiếu hẹp thay vì phản ánh sự cải thiện đồng đều của toàn bộ nền kinh tế hay lợi nhuận doanh nghiệp.

Khối ngoại bán ròng kỷ lục, thị trường dựa vào dòng tiền margin

Một điểm đáng lưu ý khác là sự đối lập giữa dòng vốn ngoại và dòng tiền trong nước.

Trong khi nhà đầu tư nội liên tục gia tăng hiện diện trên thị trường, khối ngoại lại đẩy mạnh rút vốn. Chỉ trong 5 tháng đầu năm, giá trị bán ròng đã lên tới khoảng 65.000 tỷ đồng, tương đương gần một nửa lượng bán ròng của cả năm 2025. Riêng tháng 5, giá trị bán ròng đạt gần 19.500 tỷ đồng - mức cao nhất kể từ đầu năm. Tỷ trọng giao dịch của nhà đầu tư nước ngoài cũng giảm xuống còn khoảng 11%, thấp hơn đáng kể so với mức bình quân 13% của những tháng trước đó.

Nguyên nhân chủ yếu xuất phát từ việc lợi suất trái phiếu Chính phủ Mỹ duy trì ở mức cao, lo ngại lãi suất trong nước tăng trở lại và xu hướng tái phân bổ vốn toàn cầu sang các chủ đề hấp dẫn hơn như trí tuệ nhân tạo (AI) và bán dẫn.

Dù vậy, áp lực bán ròng chưa khiến thị trường suy yếu nhờ lực đỡ từ dòng tiền trong nước và hoạt động sử dụng đòn bẩy. Đây cũng là lý do thanh khoản bình quân 5 tháng đầu năm vẫn duy trì ở mức 31.400 tỷ đồng/phiên, cao hơn khoảng 9% so với mức bình quân năm 2025, bất chấp xu hướng giảm dần từ đầu năm.

Giai đoạn “xây nền” của thị trường

Nhìn tổng thể, thị trường chứng khoán Việt Nam trong 5 tháng đầu năm 2026 không phải là câu chuyện của một xu hướng tăng đồng đều, mà là quá trình tái định vị dòng tiền và tái cấu trúc cơ hội đầu tư.

Mức tăng 4,4% của VN-Index phản ánh khả năng chống chịu của thị trường trước những cú sốc bên ngoài, song cũng cho thấy sự phụ thuộc lớn vào một số cổ phiếu vốn hóa lớn và nhóm ngành mang câu chuyện chính sách. Trong khi đó, độ rộng thị trường thu hẹp, dòng vốn ngoại tiếp tục rút lui và thanh khoản ngày càng tập trung vào một số nhóm cổ phiếu dẫn dắt.

Theo SSI Research, thị trường đang bước vào giai đoạn “xây nền” trước khi hình thành một chu kỳ tăng trưởng mới. Trong bối cảnh lãi suất chưa thực sự hạ nhiệt và dòng vốn ngoại chưa có tín hiệu quay trở lại mạnh mẽ, cơ hội nhiều khả năng vẫn thuộc về các doanh nghiệp đầu ngành, có nền tảng tài chính vững chắc, hưởng lợi từ đầu tư công, tiến trình cải cách doanh nghiệp Nhà nước và các động lực tăng trưởng mang tính cấu trúc của nền kinh tế.

Trần Hương

Nguồn TBNH : https://thoibaonganhang.vn/thi-truong-chung-khoan-dang-xay-nen-truoc-khi-vao-chu-ky-tang-truong-moi-183269.html

Tin khác

Cổ phiếu dẫn dắt hụt hơi, VN-Index lại mất mốc 1800 điểm

3 giờ trước

Rủi ro pha loãng từ 48,2 tỷ cổ phiếu phát hành mới trong năm 2026

5 giờ trước

Cổ phiếu AI bị bán tháo, Phố Wall giảm mạnh

8 giờ trước

Làn sóng IPO sắp trở lại?

8 giờ trước

ABS vẽ hai kịch bản cho VN-Index tháng 6, đâu là mốc quyết định xu hướng?

5 giờ trước

'Kiên nhẫn qua gió ngược': VDSC chỉ ra cơ hội của chứng khoán Việt Nam

4 giờ trước