Thị trường chứng khoán – dòng tiền đã đi đâu?

Thị trường chứng khoán (TTCK) năm 2024 ghi nhận sự tăng trưởng tích cực với mức tăng 12,1%, thanh khoản bình quân hàng ngày tăng 23% so với năm trước. Ảnh minh họa: Dũng Minh.

Tăng trưởng kinh tế và thị trường chứng khoán diễn biến tích cực trong năm 2024

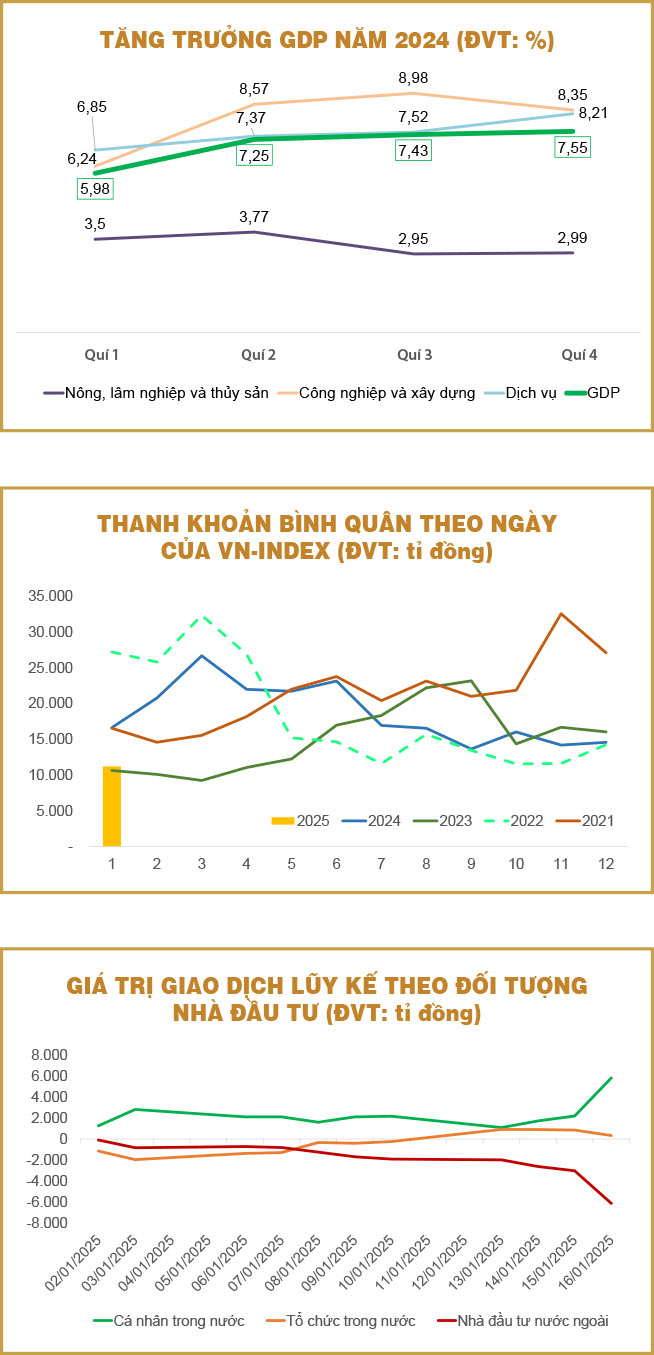

Năm 2024, kinh tế Việt Nam đạt mức tăng trưởng ấn tượng, với GDP tăng 7,09%, mức cao nhất trong nhiều năm, chỉ đứng sau mức tăng 8,02% của năm 2022. Động lực tăng trưởng chủ yếu đến từ sự phục hồi mạnh mẽ của khu vực công nghiệp và xây dựng, với mức tăng 8,24% và đóng góp 45,17% vào GDP. Khu vực dịch vụ cũng ghi nhận mức tăng khá 7,38%, đóng góp 49,46%; trong khi khu vực nông, lâm nghiệp và thủy sản tăng 3,27%, đóng góp 5,37%.

Sự phục hồi kinh tế được phản ánh rõ nét qua các quí, với tăng trưởng GDP lần lượt đạt 5,98% trong quí 1, tăng lên 7,25% trong quí 2, tăng tiếp lên 7,43% trong quí 3, và đạt mức cao nhất 7,55% trong quí 4. Dù tăng trưởng chung trong xu hướng tích cực nhưng khu vực công nghiệp và xây dựng có dấu hiệu chững lại trong quí cuối năm, ngược lại khu vực dịch vụ bứt phá mạnh mẽ hơn trong giai đoạn này.

Thị trường chứng khoán (TTCK) năm 2024 cũng ghi nhận sự tăng trưởng tích cực với mức tăng 12,1%, thanh khoản bình quân hàng ngày tăng 23% so với năm trước. Tuy nhiên, chỉ riêng quí 1-2024 đã tăng 13,1% và từ quí 2 trở đi chỉ số chỉ đi ngang đến giảm nhẹ cho tới cuối năm. Điểm sáng của thị trường đến từ nhà đầu tư cá nhân trong nước, phía liên tục mua ròng, trở thành động lực chính thúc đẩy giao dịch. Ngược lại, khối ngoại bán ròng hơn 90.000 tỉ đồng trong cả năm, mức cao kỷ lục, cho thấy sự thận trọng của dòng vốn nước ngoài trong bối cảnh thị trường còn nhiều yếu tố bất định.

Dòng tiền mất hút trong tháng đầu năm 2025

Bước sang năm 2025, Chính phủ tiếp tục đặt ra kỳ vọng lớn với mục tiêu GDP tăng 8-10% nhờ đổi mới thể chế và thúc đẩy đầu tư. Đồng thời, việc nâng hạng TTCK cũng được kỳ vọng đạt được trong năm, nhờ những cải cách pháp lý quan trọng đã được triển khai từ năm 2024.

Tuy nhiên, trái ngược với những kỳ vọng lạc quan này, TTCK trong những ngày đầu năm 2025 lại diễn biến “thụt lùi”. Tính đến ngày 17-1-2025, chỉ số VN-Index giảm 1,4%, đi kèm với thanh khoản giảm mạnh và khối ngoại tiếp tục bán ròng hơn 6.600 tỉ đồng. Giá trị giao dịch bình quân hàng ngày chỉ đạt 11.230 tỉ đồng, giảm 39,6% so với bình quân năm 2024 và giảm 32,6% so với bình quân tháng 1-2024.

Dù các số liệu kinh tế vừa công bố rất tích cực, cùng với nhiều động lực và kỳ vọng lạc quan cho năm 2025, TTCK lại thể hiện sự lệch pha rõ rệt so với nền kinh tế thực. Điều này đặt ra câu hỏi rằng liệu TTCK có còn là “phong vũ biểu” của nền kinh tế hay không?

Những nguyên nhân khiến nhà đầu tư “án binh bất động”

Có nhiều yếu tố khiến nhà đầu tư tạm dừng các quyết định đầu tư trong giai đoạn đầu năm 2025. Một trong những mối quan tâm lớn nhất hiện nay là chính sách kinh tế của tân Tổng thống Mỹ Donald Trump, người chính thức nhậm chức vào ngày 20-1-2025. Các chính sách cụ thể của ông Trump vẫn chưa được công bố đầy đủ, khiến giới đầu tư tạm thời “án binh bất động” để chờ đợi những tín hiệu rõ ràng hơn trước khi đưa ra các quyết định đầu tư.

Trước đây, dù chưa chính thức là tổng thống, nhưng các phát ngôn của ông Trump đã thúc đẩy các kỳ vọng về thay đổi chính sách lãi suất của Cục Dự trữ liên bang Mỹ (Fed) và những điều chỉnh trong thương mại quốc tế của Mỹ. Hệ quả là đô la Mỹ mạnh lên, gây áp lực lên tỷ giá hối đoái của nhiều quốc gia, trong đó có Việt Nam. Biến động tỷ giá đô la Mỹ/tiền đồng đang khiến nhà đầu tư cân nhắc thận trọng hơn trong việc phân bổ vốn, do những rủi ro tiềm ẩn từ sự mất giá của đồng nội tệ.

Dù các số liệu kinh tế vừa công bố rất tích cực, cùng với nhiều động lực và kỳ vọng lạc quan cho năm 2025, TTCK lại thể hiện sự lệch pha rõ rệt so với nền kinh tế thực. Điều này đặt ra câu hỏi rằng liệu TTCK có còn là “phong vũ biểu” của nền kinh tế hay không?

Về chính sách tiền tệ trong nước, Ngân hàng Nhà nước (NHNN) xác định rằng duy trì ổn định tỷ giá là nhiệm vụ cốt lõi để bảo vệ niềm tin của giới đầu tư. Theo đó, NHNN đã triển khai hàng loạt biện pháp đồng bộ, bao gồm can thiệp trực tiếp thông qua bán đô la Mỹ trên thị trường giao ngay và kỳ hạn. Đồng thời, NHNN duy trì lãi suất tín phiếu ngân hàng và lãi suất thị trường mở ở mức 4%, nhằm thu hẹp chênh lệch với lãi suất đô la Mỹ, điều tiết thanh khoản, và đảm bảo sự ổn định của thị trường tiền tệ.

Về lãi suất, xu hướng lãi suất huy động đã bắt đầu tăng trong năm 2024 và tiếp tục kéo dài trong đầu năm 2025. Đặc biệt, khả năng tham gia của các ngân hàng quốc doanh vào xu hướng này có thể làm gia tăng tâm lý chờ đợi của nhà đầu tư, giảm khả năng tiếp cận vốn giá rẻ của doanh nghiệp, khiến thị trường chịu tác động tiêu cực, nhất là trong ngắn hạn.

Ngoài chịu tác động bởi các yếu tố trên thì TTCK năm 2025 cũng được dự báo là nhiều bất định và biến động mạnh. Do đó, trong giai đoạn chưa có tín hiệu rõ ràng thì việc lãi suất tăng chắc chắn sẽ chiết khấu vào định giá thị trường. Hơn nữa, yếu tố mùa vụ khi thị trường sắp bước vào kỳ nghỉ Tết kéo dài và nhóm nhà đầu tư cá nhân - động lực giao dịch chính của thị trường thời gian qua, sẽ giảm hoạt động đáng kể và kéo theo thanh khoản thị trường thêm ảm đạm.

Trịnh Duy Viết

Nguồn Saigon Times : https://thesaigontimes.vn/thi-truong-chung-khoan-dong-tien-da-di-dau/

Tin khác

Thị trường có tiềm năng bước vào một nhịp tăng trưởng tích cực sau Tết Nguyên đán

5 giờ trước

Nhận định chứng khoán 24/1: Thị trường có thể xuất hiện nhịp điều chỉnh

7 giờ trước

Chứng khoán – kỳ vọng gì sau kỳ nghỉ Tết?

4 giờ trước

Trung Quốc hối thúc các quỹ mua thêm cổ phiếu giữa lúc thị trường giảm mạnh

4 giờ trước

1 tỷ phú USD Việt rời danh sách, ông Phạm Nhật Vượng 15 năm liền giữ vị trí top

2 giờ trước

Tỷ giá USD hôm nay 24/1: Tỷ giá trung tâm hạ xuống còn 24. 325 đồng/USD

2 giờ trước