Thị trường chứng khoán rực sáng nửa đầu 2025: Cá nhân nội 'cân' dòng tiền ngoại

Chứng khoán SSI nhận định thị trường chứng khoán Việt Nam trong nửa cuối năm 2025 sẽ tiếp tục duy trì xu hướng tăng trưởng, với mục tiêu VN-Index hướng đến mốc 1.500 điểm. Động lực then chốt đến từ lợi nhuận doanh nghiệp, bất động sản và sự tham gia tích cực của nhà đầu tư cá nhân, trong bối cảnh môi trường vĩ mô ổn định và định giá còn hấp dẫn.

VN-INDEX HƯỚNG MỐC 1.500 ĐIỂM

Nửa đầu năm 2025 khép lại với nhiều tín hiệu tích cực cho thị trường chứng khoán Việt Nam. Chỉ số VN-Index đóng cửa ở mức 1.376 điểm, tăng 8,6% so với đầu năm và chỉ còn cách chưa đầy 10% so với đỉnh lịch sử đầu năm 2022. Diễn biến tích cực này phản ánh giai đoạn tăng trưởng ổn định với nền tảng cơ bản vững chắc, cho thấy thị trường đang bước đi trên một chu kỳ hồi phục rõ nét. VN30 cũng giữ nhịp khi kết thúc tháng 6 ở mức chỉ thấp hơn khoảng 6% so với đỉnh ghi nhận vào cuối giai đoạn 2021–2022.

Đáng chú ý, kể từ mức đáy vào ngày 9/4, VN-Index đã hồi phục ấn tượng 28%. Theo phân tích của SSI Research, đà phục hồi được hậu thuẫn bởi tâm lý thị trường được cải thiện, lo ngại về thuế quan Mỹ tạm lắng, và đặc biệt là sự hồi phục lợi nhuận doanh nghiệp trong quý 2. Cụ thể, hơn 40 doanh nghiệp trong phạm vi theo dõi của SSI ghi nhận mức tăng trưởng lợi nhuận 12,2% so với cùng kỳ và 19,9% so với quý trước. Trong đó, các nhóm ngành bất động sản, ngân hàng và đặc biệt là cổ phiếu thuộc hệ sinh thái Vingroup đóng vai trò dẫn dắt thị trường.

Nếu loại trừ nhóm cổ phiếu Vingroup, VN-Index gần như đi ngang so với đầu năm, nhưng mức phục hồi từ đáy tháng 4 vẫn đạt tới 17%. Điều này cho thấy lực nâng thị trường đang ngày càng được chia sẻ rộng rãi hơn giữa các nhóm ngành, thay vì chỉ phụ thuộc vào một số cổ phiếu trụ.

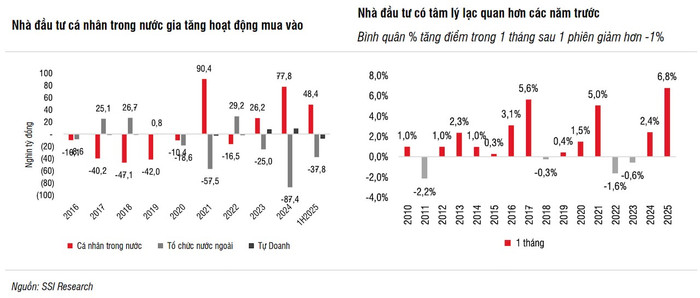

Một yếu tố không thể không nhắc đến là động lực thanh khoản đến từ nhà đầu tư cá nhân trong nước – những người đang “giữ nhịp” chính của thị trường trong bối cảnh lãi suất tiếp tục duy trì ở mức thấp.

Trong nửa đầu năm 2025, nhóm nhà đầu tư này đã mua ròng tới 48.400 tỷ đồng, giúp bù đắp đáng kể cho áp lực bán ròng từ khối ngoại và các tổ chức trong nước. Tâm lý tích cực khiến họ không ngần ngại bắt đáy tại các vùng giá điều chỉnh, minh chứng bằng mức hồi phục mạnh mẽ sau các phiên giảm sâu. Thống kê cho thấy, sau những phiên giảm hơn 1%, VN-Index đã bật tăng trung bình 6,8% trong tháng tiếp theo, mức cao nhất trong vòng một thập kỷ qua.

Tuy nhiên, theo quan sát của SSI Research, xu hướng tăng trong nửa cuối năm thường có phần chậm lại so với nửa đầu năm. Dữ liệu từ 2010–2024 cho thấy mức tăng bình quân trong 6 tháng cuối năm chỉ đạt 1,64%, so với mức 6,42% trong nửa đầu năm. Ngoại lệ đáng chú ý là các năm 2017 và 2020, khi thị trường chứng kiến sự bứt phá mạnh mẽ nhờ động lực từ dòng vốn ngoại hoặc phục hồi hậu khủng hoảng. Điều này cho thấy, yếu tố vĩ mô và thanh khoản vẫn là nhân tố mang tính quyết định đối với xu hướng thị trường giai đoạn cuối năm.

Nhìn về phía trước, SSI nhận định thị trường trong ngắn hạn, đặc biệt là giai đoạn tháng 7 đến đầu tháng 8, có thể sẽ đối diện với một số biến động. Thứ nhất, áp lực chốt lời dự kiến sẽ gia tăng khi mùa báo cáo tài chính quý 2 bước vào cao điểm. Thứ hai, dư địa nới lỏng chính sách tiền tệ đang bị thu hẹp khi tỷ giá đã tăng hơn 3% trong nửa đầu năm. Thứ ba, những tác động thực tế từ các rào cản thuế quan mới sẽ dần rõ nét hơn trong kết quả kinh doanh quý III của các nhóm ngành như dệt may, thủy sản và khu công nghiệp.

Tuy vậy, SSI vẫn duy trì quan điểm lạc quan về triển vọng thị trường trong trung và dài hạn, với kỳ vọng VN-Index có thể đạt mốc 1.500 điểm vào cuối năm 2025. Dự báo này được xây dựng trên những trụ cột nền tảng, bao gồm:

Thứ nhất, kinh tế vĩ mô ổn định tiếp tục là điểm tựa vững chắc. Chính phủ kiên định với mục tiêu tăng trưởng cao, đẩy mạnh đầu tư hạ tầng, tái khởi động thị trường bất động sản, và tạo dư địa phát triển cho khu vực kinh tế tư nhân, những yếu tố sẽ là nền tảng thúc đẩy tăng trưởng bền vững.

Thứ hai, triển vọng lợi nhuận doanh nghiệp vẫn rất tích cực. SSI Research dự báo lợi nhuận ròng của hơn 79 doanh nghiệp trong danh mục theo dõi sẽ tăng 14% trong năm 2025, và tiếp tục đà tăng 15% trong năm 2026. Những nhóm ngành đóng vai trò chủ chốt gồm ngân hàng, bất động sản, nguyên vật liệu và hàng tiêu dùng. Đặc biệt, việc Mỹ gia hạn 90 ngày trước khi áp thuế đã giúp doanh nghiệp Việt kịp thời đẩy mạnh xuất khẩu và chuẩn bị tốt hơn cho những quý tới.

Thứ ba, các bất định từ chính sách thuế đang dần hạ nhiệt. Mặc dù vẫn còn nhiều yếu tố cần theo dõi, khoảng cách thuế giữa Việt Nam và các nước khác đang thu hẹp, góp phần làm giảm rủi ro trung hạn. Đồng thời, tỷ giá tăng nhẹ cũng giúp hàng hóa Việt giữ được sức cạnh tranh trên thị trường quốc tế.

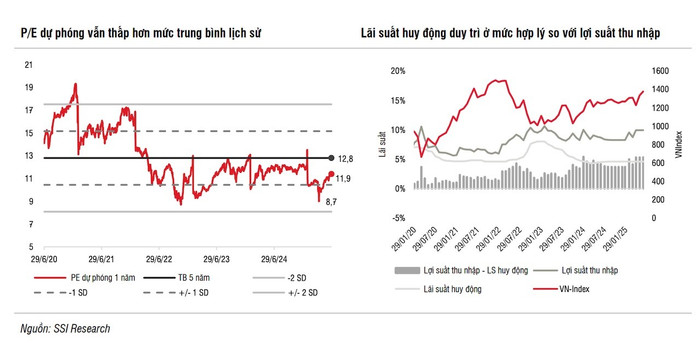

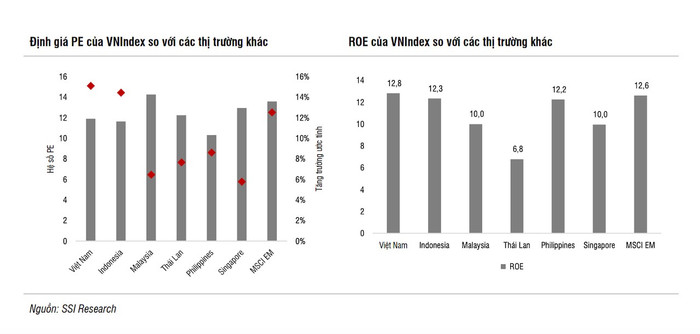

Thứ tư, về định giá, dù P/E dự phóng đã tăng từ mức 8,8 lần (ngày 9/4) lên 11,9 lần vào ngày 9/7, nhưng vẫn thấp hơn đáng kể so với mức trung bình 5 năm là 12,8 lần. So với các thị trường trong khu vực, Việt Nam vẫn đang sở hữu mức định giá hấp dẫn, ROE cao và triển vọng lợi nhuận tích cực.

Cuối cùng, môi trường lãi suất thấp tiếp tục hỗ trợ cho thị trường cổ phiếu. Lợi suất trên thị trường chứng khoán đạt 8,4%, cao hơn hẳn so với lãi suất huy động trung bình chỉ quanh 4,6%. Điều này đang tạo lực hút nhất định, giúp dòng tiền quay trở lại với thị trường cổ phiếu, thay vì nằm yên trong ngân hàng.

THỊ TRƯỜNG VIỆT NAM CHUẨN BỊ ĐÓN DÒNG TIỀN TỶ USD

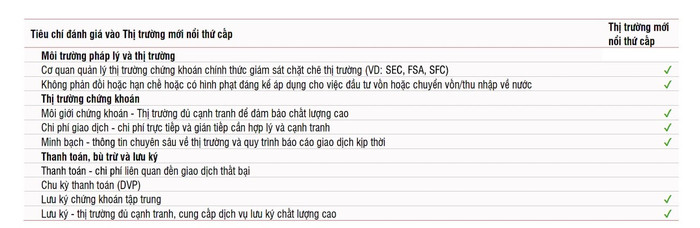

Trong bức tranh triển vọng nửa cuối năm 2025, yếu tố nâng hạng thị trường tiếp tục giữ vai trò chủ đạo trong việc củng cố tâm lý nhà đầu tư. Theo báo cáo của Chứng khoán SSI, Việt Nam hiện đã đáp ứng 7 trong số 9 tiêu chí để được FTSE Russell nâng hạng từ “Thị trường Cận biên” (Frontier Market) lên “Thị trường Mới nổi thứ cấp” (Secondary Emerging Market). Hai tiêu chí còn lại, gồm Chu kỳ thanh toán (DvP) và Chi phí liên quan đến giao dịch thất bại, đang trong giai đoạn hoàn thiện cuối cùng.

Những bước tiến này có được nhờ việc ban hành loạt văn bản pháp lý mang tính nền tảng, như Thông tư 68/2024 quy định về ký quỹ trước giao dịch (prefunding), Thông tư 18/2025/TT-BTC tạo điều kiện cho giải pháp không yêu cầu ký quỹ trước bằng tiền (Non-Prefunding Solution - NPS) đối với nhà đầu tư tổ chức nước ngoài, và Thông tư 03/2025/TT-NHNN đơn giản hóa thủ tục mở tài khoản đầu tư gián tiếp. Đặc biệt, việc bỏ yêu cầu hợp pháp hóa lãnh sự đối với tài liệu nước ngoài là một bước cải cách quan trọng giúp rút ngắn thời gian tiếp cận thị trường.

SSI kỳ vọng Chính phủ sẽ tiếp tục thúc đẩy các giải pháp bổ sung như sửa đổi Thông tư 17/2024/TT-NHNN liên quan đến tài khoản ngoại tệ, cũng như Nghị định 155/2020/NĐ-CP về tỷ lệ sở hữu nước ngoài, những điểm then chốt còn lại để hoàn tất điều kiện nâng hạng. Đồng thời, dự thảo triển khai tài khoản tổng (omnibus accounts - OTA) cũng đã được phối hợp xây dựng giữa Ủy ban Chứng khoán Nhà nước, Trung tâm Lưu ký Chứng khoán Việt Nam, các sở giao dịch và đơn vị cung cấp hệ thống KRX.

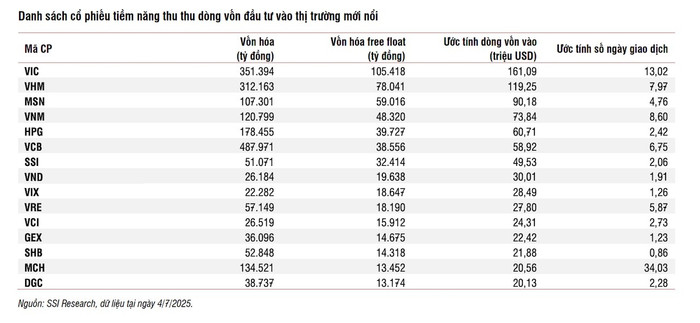

Với tiến độ như hiện nay, SSI đánh giá khả năng Việt Nam được FTSE Russell công bố nâng hạng vào tháng 10/2025 là khoảng 90%. Nếu kịch bản này xảy ra, thị trường có thể đón nhận dòng vốn khoảng 1 tỷ USD từ các quỹ ETF, chưa kể đến dòng tiền từ các quỹ chủ động.

SSI duy trì quan điểm tích cực đối với nhóm ngành bất động sản và xây dựng, coi đây là hai trụ cột thúc đẩy tăng trưởng GDP theo mục tiêu đầy tham vọng mà Chính phủ đề ra. Trong 6 tháng đầu năm, giải ngân đầu tư công đã tăng tới 42% so với cùng kỳ, trong khi các rào cản pháp lý liên quan đến dự án bất động sản đang từng bước được tháo gỡ.

Theo Bộ Xây dựng, lĩnh vực xây dựng dự báo sẽ đóng góp từ 10,7% đến 15% GDP trong năm 2025, tăng đáng kể so với mức 7,9% của năm trước. Về dài hạn, tiềm năng của thị trường bất động sản và hạ tầng tại Việt Nam vẫn còn rộng mở, nhờ tốc độ đô thị hóa còn thấp và cơ cấu dân số trẻ so với nhiều quốc gia châu Á.

Ngành ngân hàng được kỳ vọng hưởng lợi từ đà phục hồi của bất động sản và đầu tư công, với tín dụng toàn ngành đã tăng 9,9% tính đến ngày 30/6/2025. Ngoài ra, hệ thống ngân hàng cũng nhận được hỗ trợ từ các cải cách pháp lý như phát triển trung tâm tài chính quốc tế và hoàn thiện khung pháp lý xử lý nợ xấu (NPL).

SSI dự báo lợi nhuận ngành ngân hàng sẽ tăng 14% trong năm 2025 và tiếp tục tăng 16% trong năm 2026. Tuy nhiên, sự lựa chọn cần mang tính chọn lọc, ưu tiên các ngân hàng có chi phí huy động thấp, sở hữu hệ sinh thái tích hợp, chất lượng tài sản tốt và lộ trình phục hồi rõ ràng.

Dù sức mua vẫn đang trong giai đoạn phục hồi, tăng trưởng ngành bán lẻ trong nửa đầu năm đã có dấu hiệu chậm lại so với quý 1. Tuy vậy, các doanh nghiệp bán lẻ đầu ngành vẫn có tiềm năng tăng trưởng nhờ mở rộng thị phần, đặc biệt khi cơ quan chức năng siết chặt kiểm soát hàng giả, tăng cường quản lý thuế và giấy tờ với hộ kinh doanh nhỏ lẻ và thương mại điện tử.

Ngành chứng khoán chứng kiến sự phục hồi mạnh của thanh khoản trong quý 2/2025, đi kèm với việc triển khai hệ thống giao dịch KRX hứa hẹn nhiều tính năng cải tiến. Triển vọng nâng hạng FTSE và đợt IPO của TCBS (Chứng khoán Kỹ Thương) sẽ là những cú hích quan trọng cho quá trình định giá lại ngành.

Trong bối cảnh thị trường có thể xuất hiện các nhịp điều chỉnh kỹ thuật, SSI khuyến nghị nhà đầu tư cân nhắc các ngành như công nghệ thông tin và phân bón, nơi được kỳ vọng sẽ có tăng trưởng lợi nhuận mạnh mẽ trong nửa cuối năm. Ngoài ra, nhóm hàng tiêu dùng thiết yếu cũng đáng chú ý nhờ tỷ suất cổ tức cao, đóng vai trò phòng thủ hiệu quả trong các giai đoạn biến động.

Thiên Ân

Nguồn Thương Gia : https://thuonggiaonline.vn/thi-truong-chung-khoan-ruc-sang-nua-dau-2025-ca-nhan-noi-can-dong-tien-ngoai-post561648.html

Tin khác

Chứng khoán tuần 7/7-11/7: Dòng tiền ngoại tăng tốc, thổi bùng thanh khoản thị trường

20 giờ trước

Cổ phiếu nổi bật tuần qua: SSI được khối ngoại 'săn đón', LDG tím cả 5 phiên

6 giờ trước

VN-Index tiến về đỉnh lịch sử: Thị trường 'bùng nổ' cộng hưởng dòng vốn ngoại

17 giờ trước

Chứng khoán tuần qua: VN-Index có tuần tăng điểm mạnh tiệm cận vùng kháng cự quanh đỉnh lịch sử

10 giờ trước

JPMorgan dự báo VN-Index đạt 1.600 điểm vào cuối năm nay

2 ngày trước

Dấu ấn khối ngoại trong tháng 7

2 ngày trước