Thị trường chứng khoán tháng 6: Cơ hội sàng lọc và tích lũy cổ phiếu tiềm năng

Cơ hội nâng hạng đã gần hơn

SSI Research vừa công bố báo cáo chiến lược thị trường chứng khoán tháng 6, trong đó nhấn mạnh kinh tế vĩ mô Việt Nam tiếp tục duy trì đà tăng trưởng tích cực với dấu hiệu hồi phục rõ ràng từ các động lực truyền thống như sản xuất công nghiệp, tiêu dùng nội địa và xuất khẩu.

Tăng trưởng GDP quý II/2025 được dự báo có thể đạt tới 7,5% so với cùng kỳ, phản ánh hiệu quả từ chính sách tài khóa và tiền tệ hỗ trợ trong thời gian qua. Tuy nhiên, SSI Research cũng lưu ý rằng, rủi ro từ thuế quan và biến động tỷ giá vẫn là yếu tố cần theo dõi chặt chẽ trong bối cảnh môi trường kinh tế toàn cầu nhiều bất định.

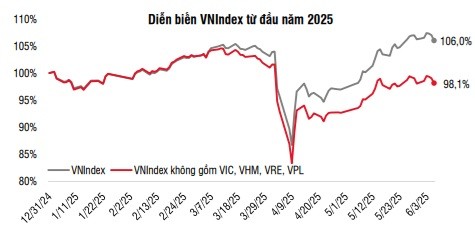

Trên thị trường chứng khoán, tháng 5/2025 ghi nhận mức tăng trưởng ấn tượng khi VN-Index chốt tháng ở mức 1.332,6 điểm, tăng 106 điểm, tương đương 8,67%, đánh dấu tháng tăng mạnh nhất kể từ tháng 7/2023 và xác lập đỉnh cao nhất trong vòng 3 năm trở lại đây. Động lực tăng điểm lan tỏa mạnh ở các nhóm cổ phiếu như bất động sản, du lịch - giải trí và hóa chất, trong khi mặt bằng thanh khoản dù giảm nhẹ 7% so với tháng trước nhưng vẫn duy trì trạng thái sôi động, giúp nhóm vốn hóa vừa (midcap) bứt phá mạnh hơn so với các cổ phiếu bluechip.

Thống kê lịch sử cho thấy tỷ lệ thị trường tăng giảm tương đối cân bằng trong quá khứ, với 7 lần tăng và 7 lần giảm trong 14 năm gần nhất. Tuy nhiên, SSI Research cảnh báo trong ngắn hạn, thị trường có thể chịu áp lực điều chỉnh khi đã phục hồi khoảng 22% từ đáy đầu tháng 4.

Giai đoạn cuối tháng 6 dự kiến sẽ nhạy cảm hơn khi nhà đầu tư chuẩn bị đón nhận mùa công bố kết quả kinh doanh quý II và thời điểm kết thúc chính sách hoãn áp thuế 90 ngày từ Mỹ, có hiệu lực từ đầu tháng 7.

Trong bối cảnh này, dòng tiền thông minh có xu hướng tìm đến các nhóm cổ phiếu phòng thủ, doanh nghiệp có triển vọng lợi nhuận quý II tích cực hoặc ít chịu ảnh hưởng từ yếu tố thuế quan.

Bên cạnh đó, những tín hiệu tích cực về khả năng nâng hạng thị trường tiếp tục đóng vai trò hỗ trợ xu hướng dài hạn. Theo đó, Ngân hàng Nhà nước đã ban hành Thông tư số 03/2025/TT-NHNN (Thông tư 03), trong đó cùng với Thông tư 18/2025 của Bộ Tài chính, đã cụ thể hóa và tạo thuận lợi hơn cho việc triển khai nghiệp vụ giao dịch không yêu cầu ký quỹ trước bằng tiền (Non-Prefunding Solution - NPS) của nhà đầu tư tổ chức nước ngoài.

Đặc biệt, Thông tư 03 đã đơn giản hóa thủ tục mở tài khoản đầu tư gián tiếp, với việc không yêu cầu hợp pháp hóa lãnh sự với tài liệu bằng tiếng nước ngoài.

Chính thức vận hành hệ thống công nghệ thông tin mới (Hệ thống KRX) từ ngày 5/5, và sau hơn một tháng triển khai, hệ thống KRX hoạt động ổn định, tạo cơ sở để kỳ vọng có thể triển khai các sản phẩm, dịch vụ mới trên thị trường chứng khoán Việt Nam.

Trong tháng 6, bên cạnh việc MSCI công bố kết quả đánh giá phân loại thị trường 2025, các thông tin liên quan đến việc sửa đổi Nghị định 155 và các văn bản có liên quan vẫn tiếp tục thu hút sự chú ý của nhà đầu tư khi kỳ đánh giá của FTSE Russell đang tới gần. Những thay đổi liên quan đển thời gian mở tài khoản giao dịch, tài khoản thanh toán, sở hữu nước ngoài, NPS, CCP… sẽ giải quyết các vấn đề mà FTSE Russell từng nêu khi xem xét nâng hạng thị trường Việt Nam lên nhóm thị trường mới nổi vào tháng 10/2025.

Chọn lọc nhóm ngành tiềm năng

Triển vọng dài hạn thị trường vẫn rất tích cực. Theo ước tính của SSI Research đối với hơn 80 cổ phiếu trong phạm vi nghiên cứu, lợi nhuận doanh nghiệp dự kiến sẽ tăng 13,4% so với cùng kỳ trong kịch bản Mỹ áp thuế 20%. Hoạt động đầu tư công và sự phục hồi của thị trường bất động sản được kỳ vọng sẽ là lực đẩy quan trọng cho tăng trưởng của các ngành mang tính chu kỳ như xây dựng & vật liệu, bất động sản dân cư, công nghệ thông tin và tài chính.

Ở chiều ngược lại, nhóm cổ phiếu tiêu dùng có thể được hưởng lợi từ quá trình phục hồi dần của tiêu dùng nội địa và gia tăng thị phần biên lợi nhuận, mặc dù tâm lý tiêu dùng có thể bị ảnh hưởng gián tiếp bởi các yếu tố thuế quan vào cuối năm.

Thị trường chứng khoán tháng 6: Cơ hội sàng lọc và tích lũy cổ phiếu tiềm năng. Ảnh: T.L

Nhìn tổng thể, tháng 6 được xem là giai đoạn thử thách với tâm lý thị trường, nhưng cũng là cơ hội sàng lọc và tích lũy cổ phiếu tiềm năng chuẩn bị cho chu kỳ tăng trưởng kế tiếp.

Còn trong báo cáo mới đây, Chứng khoán Yuanta cho biết, tâm lý nhà đầu tư lạc quan trung hạn và thận trọng dài hạn. Chỉ báo tâm lý trung hạn và dài hạn lần lượt ở mức 65% và 44% cho thấy nhà đầu tư đang lạc quan xu hướng trung hạn nhưng vẫn còn thận trọng xu hướng dài hạn, đặc biệt chỉ báo tâm lý đang tăng gần vùng lạc quan quá mức (tức là trên 70%) cho nên rủi ro điều chỉnh có thể gia tăng vào thời điểm đầu tháng 06/2025.

Chứng khoán Yuanta cho rằng thị trường có thể sẽ điều chỉnh trong ngắn và trung hạn, tức là thị trường có thể điều chỉnh vào đầu tháng 06/2025 cho nên nhà đầu tư có thể cân nhắc chốt lời và chờ mua ở nhịp điều chỉnh. Đồng thời, nhóm cổ phiếu midcaps và smallcaps thường có mức tăng vượt trội và xác suất tăng cao trong tháng 6 với các nhóm ngành dược phẩm và y tế, dịch vụ tiêu dùng, tiện ích công cộng, tài chính và ngân hàng.

Mai Tấn

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/thi-truong-chung-khoan-thang-6-co-hoi-sang-loc-va-tich-luy-co-phieu-tiem-nang-177967.html

Tin khác

Chứng khoán Việt Nam có thể được nâng hạng vào tháng 10/2025

một ngày trước

Cổ phiếu vốn hóa lớn giảm sàn đẩy VN-Index lùi sâu dưới mốc 1.320 điểm

một ngày trước

Thị trường tháng 6: Bằng lăng hay phượng vĩ?

2 ngày trước

Chứng khoán 'vui trở lại'

12 giờ trước

Lý do khiến cổ phiếu bán lẻ 'nổi sóng'

8 giờ trước

SGI Capital: VN-Index có thể lên 1.500 điểm trong năm nay, thậm chí lập đỉnh lịch sử nếu được nâng hạng

14 giờ trước