Thị trường chứng khoán tuần mới: Rủi ro 'bẫy tăng giá' hay thị trường sẵn sàng cho nhịp mới, vượt 1.700 điểm?

Ảnh minh họa.

Tuy nhiên, trong bối cảnh dòng tiền còn thận trọng, đang tạo ra 2 xu hướng khác nhau: thị trường đối diện với rủi ro “bull trap” (bẫy tăng giá) hoặc chuẩn bị sẵn sàng cho nhịp tăng mới, lấy lại mốc 1.700 điểm.

VN-Index ngược dòng với thế giới

Thị trường chứng khoán toàn cầu chịu áp lực điều chỉnh khá mạnh từ nhóm cổ phiếu công nghệ và trí tuệ nhân tạo (AI). Sắc đỏ chiếm đa phần ở nhiều thị trường lớn.

Trên thị trường chứng khoán Mỹ, dù hồi mạnh trong phiên cuối tuần nhưng cả 3 chỉ số chính của thị trường này vẫn giảm mạnh tính chung cả tuần: S&P 500 giảm 2%, Dow Jones giảm 2%, Nasdaq giảm 2,7%...

Ngoại trừ thị trường chứng khoán Philippines tăng mạnh +7,4%, Ấn Độ, Indonesia tăng nhẹ, thì phần đa các thị trường khu vực châu Á cũng giảm: Nhật Bản -3,2%; Hàn Quốc -4,0%, Hong Kong -5,1%; Singapore -1,7%; Thái Lan -1,2%...

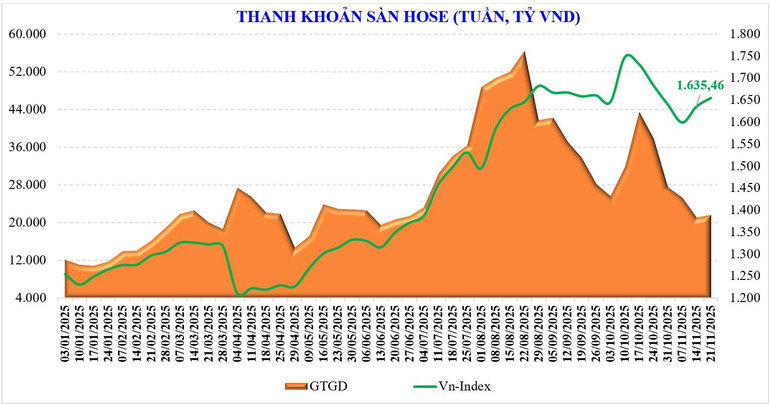

Thị trường chứng khoán Việt Nam tiếp tục duy trì đà tăng phiên thứ 2 liên tiếp trong tuần qua. Chỉ số VN-Index phục hồi và củng cố vùng đáy 1.600 điểm. Đóng cửa phiên cuối tuần, VN-Index dừng ở 1.654,93 điểm, tăng +19,47 điểm (+1,2%) so với tuần trước, kể từ mức đáy chỉ số này đã hồi phục hơn 75 điểm (+4,8%).

Trong tuần vừa qua, mức tăng chủ yếu tập trung ở nhóm Bluechips VN30 (+1,51%), trong khi nhóm cổ phiếu Midcap và Smallcap điều chỉnh giảm lần lượt -0,71% và -0,34%.

Độ rộng thị trường tuần qua khá cân bằng, một số nhóm cổ phiếu có mức tăng nổi bật như: Vingroup (+7,4%), Hàng không (+1,8%), Thủy sản (+1,6%), Bất động sản (+1,1%)… Trong khi mức giảm tập trung ở một số nhóm cổ phiếu như: Viettel (-7,9%), Chứng khoán (-3,6%), Thực phẩm (-2,7%)…

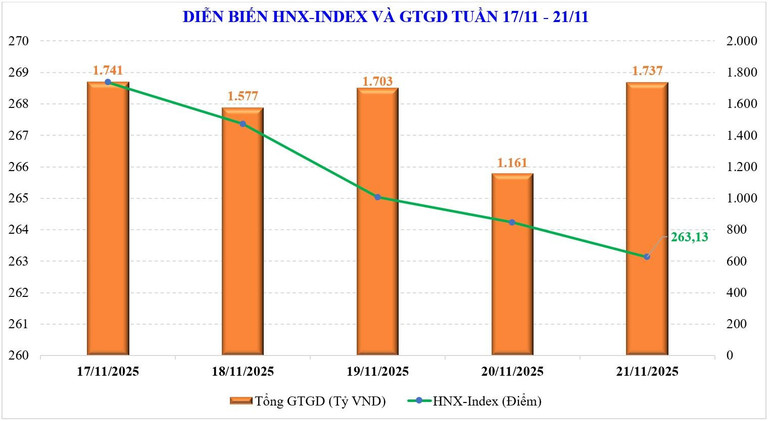

Trong khi đó, trên sàn Hà Nội, HNX-Index lại ghi nhận diễn biến tiêu cực hơn với 4 phiên giảm và 1 phiên tăng, kết tuần ở mức 263,13 điểm, giảm 4,48 điểm, tương đương giảm -1,67% so với tuần trước. UPCoM-Index cũng giảm 0,47% xuống 119,58 điểm với 2 phiên giảm và 3 phiên tăng.

Thanh khoản toàn thị trường trong tuần tăng nhẹ so với tuần trước. Mức tăng là không lớn, khi giá trị giao dịch bình quân phiên trong tuần vừa qua đạt 24.052 tỷ đồng/phiên, tăng nhẹ +1,4% so tuần trước đó. Thanh khoản khớp lệnh cũng nhích +0,2% lên 21.000 tỷ đồng/phiên.

Theo thống kê từ MBS, thanh khoản kể từ đầu tháng 11 giảm -31% so với mức bình quân trong tháng 10 vừa qua, nhưng vẫn cao hơn +61,5% so cùng kỳ. Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 29.200 tỷ đồng, tăng +38,4% so mức bình quân năm 2024, và tăng +32% so cùng kỳ.

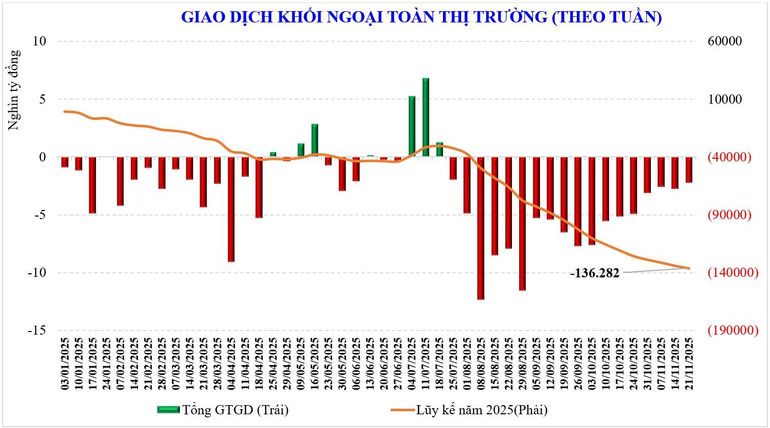

Khối ngoại vẫn duy trì đà bán ròng sang tuần thứ 19 liên tiếp, song mức bán ròng có giảm nhẹ so với tuần kế trước. Cụ thể, khối ngoại bán ròng -2.206 tỷ đồng, nâng lũy kế từ đầu năm khối ngoại bán ròng -136.300 tỷ đồng.

Tuần vừa qua, khối ngoại mua ròng đối với: HPG (+927 tỷ đồng), FPT (+662 tỷ đồng), VPB (+332 tỷ đồng), trong khi bán ròng VIX (-879 tỷ đồng), MBB (-641 tỷ đồng), VCI (-512 tỷ đồng)…

Trong tuần qua, khối tự doanh các công ty chứng khoán mua ròng đối với các cổ phiếu như: CII (+277 tỷ đồng), VIX (+176 tỷ đồng), DGC (+120 tỷ đồng)… trong khi bán ròng đối với các cổ phiếu khác như: ACB (-93 tỷ đồng), MSN (-92 tỷ đồng), HDB (-91 tỷ đồng).

Test cung hiệu quả, nhưng không loại trừ bẫy tăng giá?

Thị trường chứng khoán trong nước đã có tuần tăng điểm thứ 2 liên tiếp, nhưng trên nền thanh khoản thấp. Điều này phần nào cho thấy sự hồi phục trên nền test cung khá tốt sau khi VN-Index mất mốc 1.600 điểm.

Thị trường vẫn còn phụ thuộc nhiều vào nhóm trụ, nhất là nhóm Vingroup, nhưng cơ bản độ rộng đã tích cực hơn. Dù tiền chưa vào trở lại, nhưng thanh khoản có nhích tăng và duy trì được ở mức không quá thấp giúp thị trường kỳ vọng tốt hơn về khả năng phục hồi.

Theo các chuyên gia của MBS, thanh khoản có sự nhích tăng cùng tín hiệu giảm bán từ khối ngoại có thể trở thành các nhân tố hỗ trợ thị trường duy trì xu hướng phục hồi về vùng 1.680-1.700 điểm trong tuần mới.

“Chúng tôi đánh giá trong bối cảnh thị trường đang ở vùng trống thông tin hỗ trợ, chỉ số VN-Index vẫn tiếp tục xu hướng tăng điểm trên nền thanh khoản thấp cho đến khi vượt ngưỡng 1.700 điểm hoặc có thông tin hỗ trợ đủ mạnh” - MBS dự báo.

Cũng theo đơn vị này, yếu tố mùa vụ ủng hộ phục hồi ngắn hạn, vùng 1.600-1.620 điểm là “vùng tích lũy chiến lược” - chỉ số VN-Index đã lấy lại ngưỡng MA20 và MA100 (theo ngày). Vùng 1.600-1.620 điểm hiện hội tụ: Đáy cũ tháng 8-9 (hỗ trợ tâm lý) cùng MA100, bên cạnh đó vùng tích lũy 3 tháng với 3 lần test thành công. Kịch bản điều chỉnh kiểm định đáy 1.600 điểm đã mang lại thành quả cho nhà đầu tư ở 2 tuần vừa qua, dù VN-Index có yếu tố trụ “nâng đỡ”. Nếu chỉ số duy trì đóng cửa trên 1.670 điểm (vượt ngưỡng MA50) cuối tuần tới, xác suất vượt ngưỡng 1.700 điểm khá cao.

Ngược lại, kịch bản thị trường điều chỉnh test lại vùng MA20 ở khu vực 1.640 điểm cũng không tệ, qua đó hình thành vùng đáy thứ 2 sau khi tạo đáy 1 ở vùng 1.580 điểm, nếu kịch bản này thành công thậm chí sẽ kích thích dòng tiền nội quay trở lại mạnh hơn khi đã có dấu hiệu kỹ thuật xác nhận.

Trên thực tế, tâm lý lo ngại của nhà đầu tư vẫn khá lớn. Tiền lớn nhiều khả năng vẫn đang ở thế quan sát. Hiện tại, thị trường vẫn còn thiếu thông tin đủ mạnh để kích dòng tiền trở lại. Có thể sự giằng co vẫn tiếp diễn, nếu thanh khoản giữ được nhiệt.

Ngược lại, nếu tiền co hẹp, thị trường không loại trừ đối diện với khả năng bull trap. Sự phục hồi mang tính kỹ thuật chưa thể bảo đảm chắc chắn nếu dòng tiền chưa ủng hộ và độ rộng chưa cải thiện. Nhà đầu tư vẫn cần rất lưu tâm tới diễn biến tỷ giá, lãi suất huy động ngắn hạn khi thị trường đang vào vụ cuối năm.

LONG ÂN

Nguồn Nhân Dân : https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-rui-ro-bay-tang-gia-hay-thi-truong-san-sang-cho-nhip-moi-vuot-1700-diem-post925360.html

Tin khác

Giao dịch chứng khoán sáng 24/11: Cổ phiếu họ Vingroup dẫn dắt thị trường tăng

4 giờ trước

Chứng khoán Việt sẽ có doanh nghiệp vốn hóa 1 triệu tỷ đồng?

4 giờ trước

Thị trường tiếp tục điều chỉnh, cổ phiếu lớn 'nhuộm xanh' VN-Index

4 giờ trước

Cổ phiếu của chủ thương hiệu mỳ 2 tôm 'tím' liên tiếp sau chuỗi ngày đi ngang gần như không có thanh khoản

4 giờ trước

Hoạt động mua lại trái phiếu giảm mạnh, Bất động sản tăng tốc phát hành

6 giờ trước

Tâm lý dè chừng của nhà đầu tư với cổ phiếu của VRG

5 giờ trước