Thị trường chứng khoán tuần mới: Thị trường đã phản ánh thông tin, hay chờ thống tin ngấm?

Thị trường vẫn đang trong vùng tích lũy, thị trường cần động lực mới thì có thể tìm lại mốc lịch sử 1.700 điểm và đương nhiên, tiền phải mạnh trở lại.

Hồi khá tốt sau phiên giảm mạnh

Thị trường chứng khoán toàn cầu lập đỉnh mới trong tuần qua. Nguyên nhân có phần đến từ tâm lý tích cực trở lại khi kết quả kinh doanh của doanh nghiệp vẫn tốt và áp lực lạm phát Mỹ dịu bớt tạo kỳ vọng về việc Cục Dữ trữ Liên bang Mỹ (Fed) cắt giảm lãi suất trong tuần mới.

Chỉ số MSCI All Country World - theo dõi hiệu suất của hơn 2.500 cổ phiếu từ cả thị trường phát triển và mới nổi - đã thiết lập kỷ lục mới trong 4 phiên giao dịch liên tiếp. Các chỉ số chứng khoán các nước lớn như S&P 500 lần đầu tiên đạt mức 5.600 điểm, trong khi Nikkei 225 của Nhật Bản, Kospi của Hàn Quốc và chỉ số Straits Times của Singapore cũng đã đạt mức cao nhất mọi thời đại trong tuần vừa qua.

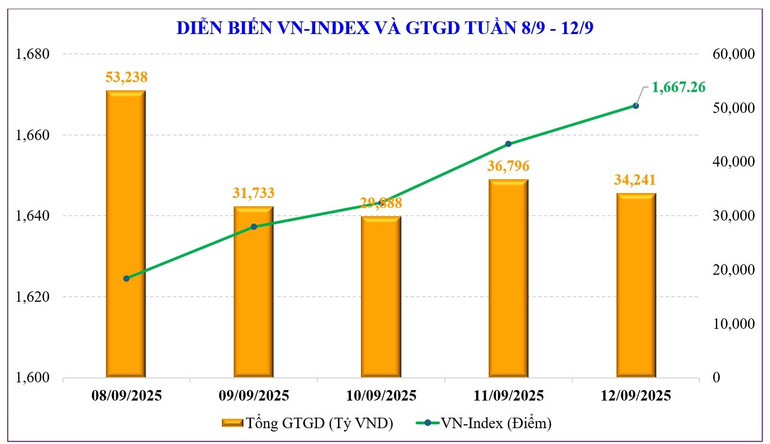

Thị trường chứng khoán trong nước cũng có một tuần hồi phục khá tốt nếu tính từ phiên giảm mạnh đầu tuần. Chỉ số VN-Index lấy lại toàn bộ số điểm đã mất ở phiên giảm mạnh đầu tuần (-42,44 điểm), và đóng cửa tuần ở mức 1.667,26 điểm, tương đương tăng +0,29 điểm (hoặc +0,02%) so với tuần trước.

Điểm nhấn của thị trường chứng khoán tuần qua là phiên “test” vùng hỗ trợ 1.600 điểm đã thành công. VN-Index đã có thời điểm chạm sát ngưỡng 1.600 điểm, khi giảm tới gần 38 điểm, nhưng lực cầu mạnh mẽ đã đưa chỉ số đóng cửa ở mức cao nhất phiên. Như vậy, nếu tính từ mức giảm sâu nhất, VN-Index đã hồi tới gần 54 điểm.

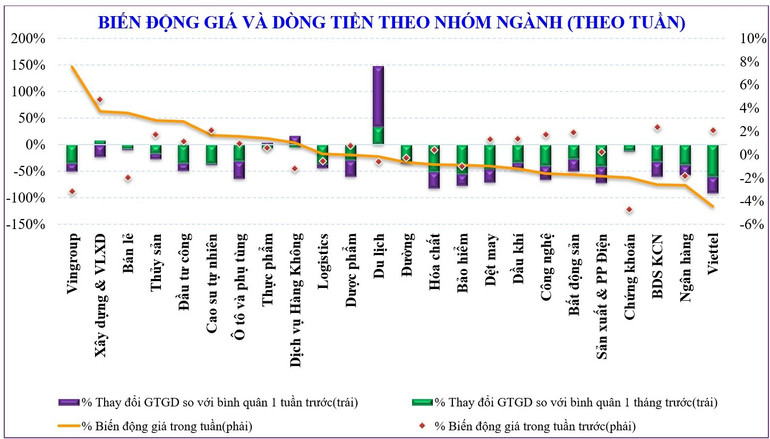

Thêm một điểm chú ý trong phiên này là lực hồi phục chủ yếu đến từ các mã trụ trong nhóm bluechip. Nhờ đó, chỉ số VN30-Index đã tăng tới +1,1%, lên 1.865,45 điểm và có cơ hội hướng dần tới vùng đỉnh cũ 1.880 điểm. Trong khi đó, các nhóm cổ phiếu vừa và nhỏ đều giảm điểm: Midcap giảm -1,5% và smallcap giảm -1,1%.

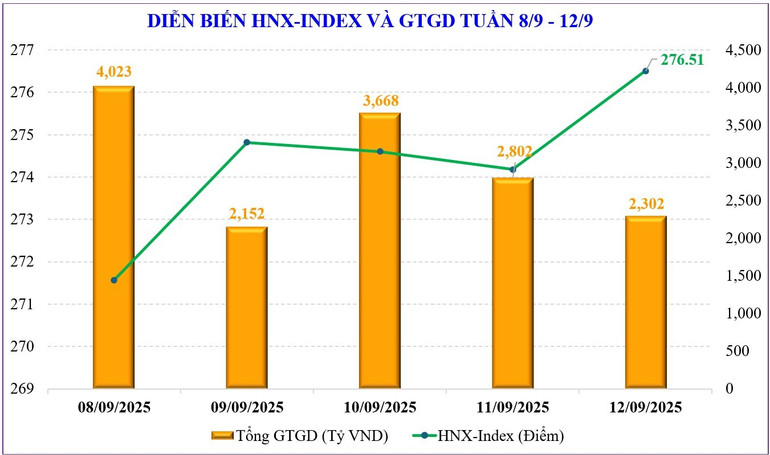

Trên sàn Hà Nội, hai chỉ số chính cũng cho thấy sự hồi phục sau phiên giảm mạnh hôm đầu tuần, tuy nhiên, điều đó là chưa đủ để lấy lại đà tăng như VN-Index. Theo đó, chỉ số HNX-Index giảm -1,48% còn 276,51 điểm, trong khi UPCoM-Index mất -0,92% còn 110,09 điểm.

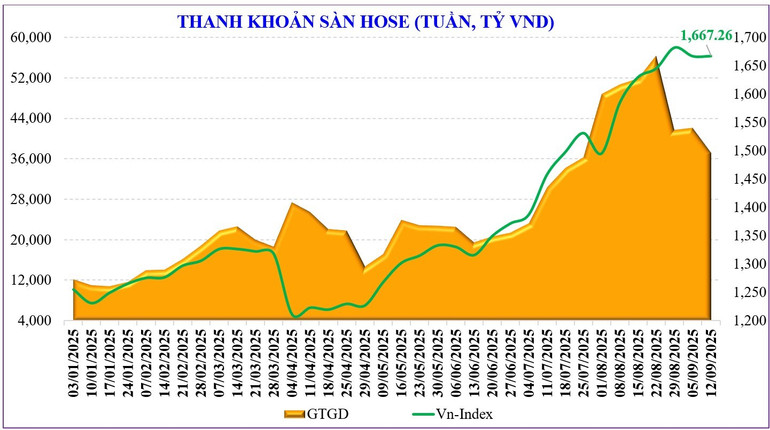

Thanh khoản toàn thị trường tuần vừa qua còn 41.070 tỷ đồng, giảm -12% so với tuần trước đó, trong đó thanh khoản khớp lệnh cũng sụt -17,4% xuống 36.828 tỷ đồng. Lũy kế từ đầu năm, thanh khoản bình quân toàn thị trường đạt 29.368 tỷ đồng/phiên, tăng +39% so với mức bình quân năm 2024, và tăng +30% so cùng kỳ năm ngoái.

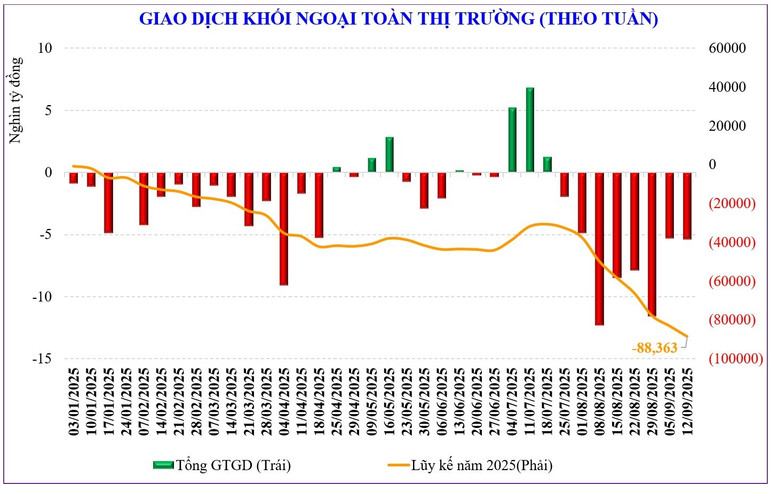

Diễn biến giao dịch của nhóm đầu tư nước ngoài vẫn chưa khả quan trở lại. Mức bán tuần này cũng gần gần với mức của tuần kế trước. Khối ngoại đã bán ròng -5.398 tỷ đồng và nối dài chuỗi bán ròng sang tuần thứ 8 liên tiếp. Lũy kế từ đầu năm, khối ngoại bán ròng -88.363 tỷ đồng.

Tuần vừa qua, khối ngoại mua ròng đối với VNM (+254 tỷ đồng), VPB (+214 tỷ đồng), GEX (+202 tỷ đồng), trong khi bán ròng HPG (-849 tỷ đồng), MWG (-639 tỷ đồng), MBB (-409 tỷ đồng)…

Chỉ số P/E (ttm) của thị trường hiện tại ở mức gần 15,1 lần, cao hơn mức bình quân 3 năm (13,3 lần), nhóm VN30 và Midcap cũng đang cao hơn mức bình quân, trong khi nhóm Smallcap do chưa vượt đỉnh như các nhóm khác nên P/E hiện ở mức 12,6 lần, thấp hơn so với bình quân 3 năm (15,5 lần).

VN-Index có cơ hội tìm lại mốc lịch sử?

Nếu nhìn vào mặt kỹ thuật, thị trường chứng khoán trong nước đang cho thấy diễn biến “test” vùng hỗ trợ quanh 1.600 điểm. Điều khác biệt là biên độ biến động đang rất cao, do đó sẽ luôn chứa đựng yếu tố bất ngờ. Việc đưa ra nhận định thị trường đang có thể vào vùng tái tích lũy là nhìn vào dòng tiền.

Thống kê cho thấy, mặc dù thanh khoản kể từ đầu tháng 9 tới nay vẫn tăng rất mạnh, với hơn 140% so cùng kỳ. Tuy nhiên, thanh khoản dường như cũng đang ở vùng thử thách, loanh quanh mức trên 40.000 tỷ đồng/phiên. Hai tuần đầu tháng 9, thanh khoản đã giảm khoảng -22% so với tháng 8. Điểm số và thanh khoản đang cho thấy tín hiệu tái tích lũy và điều này có thể còn diễn ra trong ngắn hạn.

Cả thế giới đang ngóng chờ động thái và quyết định của Fed vào 16-17/9 tới.

Tuy nhiên, đó cũng chỉ là một khả năng, vì trên thực tế, thị trường vẫn đang đón nhận nhiều thông tin tích cực. Cả thế giới đang ngóng chờ động thái và quyết định của Fed vào 16-17/9 tới.

Theo dữ liệu từ công cụ FedWatch Tool, thị trường lãi suất tương lai đang đặt cược khả năng 100% Fed hạ lãi suất trong cuộc họp tới, trong đó khả năng lãi suất giảm 0,25 điểm phần trăm là hơn 90%, và khả năng lãi suất giảm 0,5 điểm phần trăm là gần 10%. Thậm chí, Fed còn được đặt cược vào việc giảm lãi suất trong tháng 10 tăng lên mức 86% từ 74% của ngày hôm trước, và khả năng có một đợt giảm thứ ba vào tháng 12 tăng lên mức 79% từ 68%.

Đó là quốc tế, còn trong nước, bên cạnh việc Chính phủ vẫn đang thúc đẩy tăng trưởng kinh tế, thì hàng loạt thông tin tích cực cho thị trường chứng khoán đã xuất hiện trong tuần và cuối tuần qua. Nếu trước đó là Thông tư 25/2025/TT-NHNN rút ngắn thời gian mở tài khoản vốn gián tiếp cho nhà đầu tư nước ngoài, thì tuần qua là Nghị định 245/2025/NĐ-CP đã có rất nhiều cải cách liên quan tới cắt giảm thủ tục, rút ngắn IPO lên niêm yết và đặc biệt là một loạt quy định liên quan tới thu hút vốn ngoại được “mở bung”. Bên cạnh đó, Đề án phát triển quỹ đầu tư, hay mới nhất là Đề án thúc đẩy nâng hạng thị trường chứng khoán cũng đã được Chính phủ ban hành. Đây tiếp tục là một loạt giải pháp mà cơ quan quản lý nỗ lực thay đổi để thu hút vốn đầu tư nước ngoài.

Thêm một điểm lưu ý khác là tuần tới, các quỹ ETF sẽ có hoạt động tái cơ cấu danh mục quỹ III và phiên đáo hạn phái sinh vào cuối tuần.

Điều quan trọng nhất với thị trường lúc này chính là trả lời cho câu hỏi: Thị trường đã phản ảnh hết thông tin tích cực, hay là chờ thêm thời gian để ngấm thông tin?

Dấu hiệu chỉ số lúc này chỉ đóng vai trò một phần nhỏ, dòng tiền sẽ quyết định. Nếu thanh khoản tăng dần, kịch bản cuối tháng 7 nhiều khả năng sẽ được lặp lại, thị trường có cơ hội để vượt ngưỡng 1.700 điểm để đi tìm đỉnh cao mới. Nhưng điều này cũng không ngoại trừ diễn biến ngược lại nếu thanh khoản yếu đi, về sâu khỏi mốc 40.000 tỷ đồng/phiên.

LONG ÂN

Nguồn Nhân Dân : https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-thi-truong-da-phan-anh-thong-tin-hay-cho-thong-tin-ngam-post908134.html

Tin khác

Chứng khoán có thể trở lại mốc kỷ lục 1.700 điểm?

8 giờ trước

Thị trường rung lắc, dư địa tăng vẫn còn

8 giờ trước

Kỳ vọng chứng khoán duy trì xu hướng hồi phục

một ngày trước

Tâm điểm chứng khoán tuần này

8 giờ trước

Thị trường chứng khoán châu Á dẫn sóng, VN-Index tích lũy trước ngưỡng kháng cự

9 giờ trước

Nguy cơ chỉ số VN-Index rung lắc vẫn cao

8 giờ trước