Thị trường chứng khoán tuần qua: Điểm số tăng, khối ngoại quay trở lại mua ròng

VN-Index tăng điểm cùng thanh khoản cải thiện

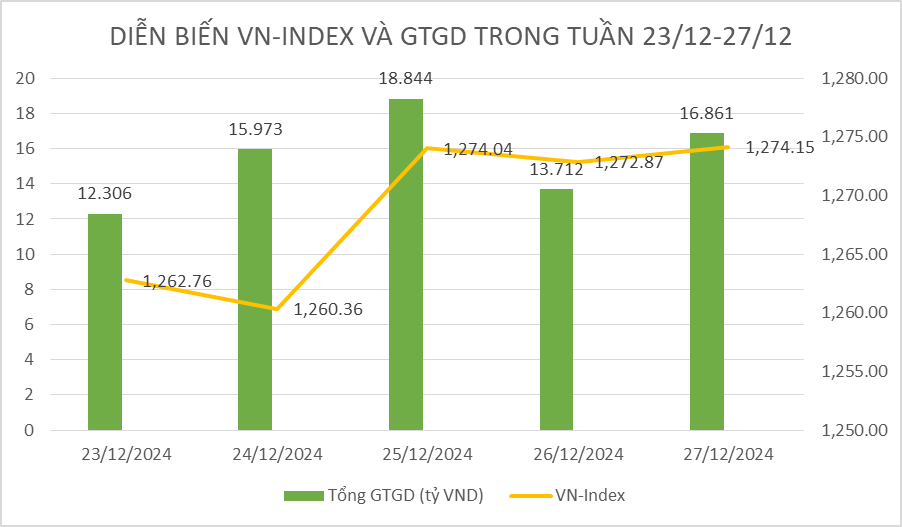

Sau 2 tuần giao dịch ảm đạm thị trường chứng khoán tuần qua đã có những tín hiệu tích cực hơn cùng sự cải thiện của dòng tiền và sự quay lại mua ròng của nhà đầu tư nước ngoài. Có thời điểm thị trường rơi xuống sát mức 1.250 điểm trong phiên giao dịch ngày 24/12. Nhưng cũng sau đó một phiên, thị trường phát tín hiệu bùng nổ hâm nóng thị trường trong những phiên giao dịch cuối năm.

Tuần qua cũng chứng kiến cuộc “di cư” của dòng vốn trên thị trường, nhóm cổ phiếu penny tăng nóng có dấu hiệu chốt lời hàng loạt. Trong khi đó nhóm cổ phiếu vua trở lại hút tiền và dẫn dắt thị trường tăng điểm trong tuần qua.

Đà tăng có phần chững lại trong hai phiên giao dịch cuối tuần, thị trường phân hóa mạnh hơn song đây là bước chuyển mình cần thiết. Với việc có nhóm dẫn dắt đủ mạnh và sự trở lại của thanh khoản đà tăng được củng cố vững vàng hơn.

Đóng cửa tuần giao dịch trọn vẹn cuối cùng của năm 2024, chỉ số VN-Index đóng cửa ở mức 1.275,14 điểm, tăng 17,64 điểm (+1,40%).

Dẫn dắt đà hồi phục của thị trường và tâm lý nhà đầu tư trong tuần qua là các nhóm ngành như: Nhựa (+5.30%), bảo hiểm (+3.89%), ngân hàng (+2.66%), xây dựng (+2.37%),... Ở chiều ngược lại, áp lực điều chỉnh vẫn phủ bóng lên một số nhóm ngành như: Công nghệ viễn thông (-3.46%), hàng tiêu dùng (-1.83%), dầu khí (-0.35%),...

Độ mở thị trường bao phủ bởi sắc xanh với 15/21 nhóm ngành tăng điểm. Tuy nhiên, thị trường phân hóa mạnh, đa số đều tích lũy, biến động hẹp trong giai đoạn cuối năm 2024. Trong khi khá nổi bật ở nhóm cổ phiếu ngân hàng, đầu tư công, nguyên vật liệu - khoáng sản và chịu áp lực bán khá mạnh ở nhóm công nghệ - viễn thông khi nhóm mã này đã tăng giá mạnh trong năm nay.

Trên sàn Hà Nội, hai chỉ số chính cũng có một tuần tăng điểm. Theo đó, chỉ số HNX-Index có diễn biến tích cực hơn khi kết tuần tại 229,13 điểm, tương ứng mức tăng +0,91% so với tuần trước. Chỉ số UPCoM-Index tăng +1,17% để đóng cửa tại 94,48 điểm.

Thanh khoản khớp lệnh thị trường hồi phục, tính trên 3 sàn, tổng giá trị giao dịch bình quân phiên trong tuần đạt 17.708 tỷ đồng, trong đó giá trị giao dịch khớp lệnh bình quân phiên ở mức 14.155 tỷ đồng, tăng +18,4% so với tuần trước và +9,6% so với trung bình 5 tuần gần nhất tương đương với mức bình quân 20 tuần giao dịch.

Trong đó, thanh khoản giao dịch bình quân trên sàn HOSE đạt 606 triệu cổ phiếu (+8.92%), tương đương 15.513 tỷ đồng (+12.53%) về giá trị giao dịch. Xét theo ngành, sự cải thiện về thanh khoản tập trung ở ngân hàng và một số ngành có quy mô nhỏ (cả về vốn hóa và giá trị giao dịch) như xây dựng, hóa chất, khai khoáng, vật liệu xây dựng, bia, gỗ.

Khối ngoại trở lại mua ròng +266 tỷ đồng trên sàn HOSE. Tâm điểm mua ròng của khối ngoại trong tuần qua là nhóm cổ phiếu vốn hóa lớn như: SSI (+302 tỷ đồng), STB (+209 tỷ đồng), CTG (+181 tỷ đồng),... Ở chiều bán ròng, nhóm nhà đầu tư ngoại hạ tỷ trọng một số mã như: VCB (-399 tỷ đồng), NLG (-203 tỷ đồng), BID (-172 tỷ đồng),...

VN-Index có thể chịu áp lực khi vượt qua vùng cản

Bên cạnh sự phục hồi tích cực của thị trường, tuần qua thị trường cũng đón nhận những thông tin vĩ mô tích cực khi tỷ giá bước đầu có dấu hiệu “hạ nhiệt” dù vẫn neo ở mức cao. Sự hồi phục của thị trường chứng khoán tuần qua đến từ sự đóng góp của các nhóm cổ phiếu vốn hóa lớn. Dòng tiền tham gia tích cực tại các cổ phiếu bluechip cho thấy kỳ vọng của dòng tiền vào kịch bản tích cực của thị trường.

Các chuyên gia của Công ty cổ phần Chứng khoán Kiến Thiết cho rằng, VN-Index có tuần tăng điểm với phiên bùng nổ ngày giữa tuần (25/12/2024), củng cố và xác nhận xu hướng tăng điểm đã hình thành trong tuần đầu tiên của tháng 12. Dù chưa kết thúc tháng 12, nhưng xét trên biểu tuần là một tín hiệu cho thấy đà tăng của VN-Index sẽ tiếp diễn trong các tuần tới. Mẫu hình tăng giá tiếp hình thành trên biểu tuần là dấu hiệu cho thấy VN-Index có thể tiếp tục xu hướng tăng giá để hướng tới mốc kháng cự (1.316 – 1.327) điểm trong các tuần tới. Tuy vậy không tránh khỏi nhịp rung lắc sẽ xuất hiện trong các phiên tới và ngưỡng hỗ trợ quanh 1.267 điểm là mốc mà nhà đầu tư có thể gia tăng thêm tỷ trọng cũng như mở thêm vị thế mua mới.

Chuyên gia SHS cho rằng, tăng trưởng vùng hỗ trợ gần nhất quanh 1.265 điểm. VN-Index đang gặp vùng kháng cự gần nhất 1.280 điểm và có thể chịu áp lực rung lắc điều chỉnh, tích lũy trước khi có thể vượt qua. Kháng cự rất mạnh tiếp theo là vùng giá 1.300 điểm. Đây vẫn là kháng cự rất mạnh, vùng đỉnh các tháng 03-07/2024 và 9-10/2024 từ đầu năm đến nay. Xu hướng trung hạn VN-Index duy trì trong kênh tích lũy rộng tính từ đầu năm đến nay trong vùng 1.200 điểm đến 1.300 điểm, với vùng giá cân bằng quanh 1.250 điểm. Mở ra kỳ vọng sẽ vượt lên xu hướng tích lũy kéo dài này, trong năm 2025.

Thị trường chứng khoán tuần qua: Điểm số tăng, khối ngoại quay trở lại mua ròng. Ảnh: T.L

Trong ngắn hạn, thị trường phân hóa tốt phụ thuộc nhiều vào chất lượng nội tại của doanh nghiệp. Áp lực bán ngắn hạn, điều chỉnh tích lũy ở nhiều mã tương đối bình thường với áp lực giảm dư nợ ký quỹ, chốt NAV năm 2024 trong thời điểm cuối năm.

Các chuyên gia SHS kỳ vọng thị trường sẽ vượt lên xu hướng tích lũy kéo dài từ đầu năm đến nay. Dựa trên kỳ vọng vào tăng trưởng kết quả kinh doanh quý IV/2024 và triển vọng năm 2025 tích cực. Nhà đầu tư duy trì tỉ trọng hợp lý. Xem xét chọn lọc giải ngân các mã cơ bản tốt, kỳ vọng tiếp tục duy trì tăng trưởng. Mục tiêu đầu tư hướng tới các mã cổ phiếu đầu ngành, nền tảng cơ bản tốt./.

Công ty Chứng khoán Rồng Việt khuyến nghị, diễn biến thăm dò cung cầu sẽ tiếp diễn khi bước vào phiên giao dịch tiếp theo. Tuy nhiên, tín hiệu khởi sắc nhẹ hiện tại có thể tạo động lực tăng điểm cho thị trường trong thời gian tới và hướng đến vùng 1.300 điểm. Do vậy, nhà đầu tư vẫn có thể kỳ vọng khả năng được hỗ trợ và tăng điểm của thị trường. Đồng thời, có thể tiếp tục khai thác cơ hội ngắn hạn tại các cổ phiếu có diễn biến khởi sắc từ vùng hỗ trợ. Tuy nhiên, cần cân nhắc diễn biến hồi phục để chốt lời ngắn hạn đối với các cổ phiếu đã tăng nhanh đến vùng cản hoặc cơ cấu danh mục.

Mai Tấn

Nguồn Thời báo Tài chính : https://thoibaotaichinhvietnam.vn/thi-truong-chung-khoan-tuan-qua-diem-so-tang-khoi-ngoai-quay-tro-lai-mua-rong-167497.html

Tin khác

Đà tăng của VN-Index có thể tiếp diễn trong các tuần tới

4 giờ trước

Chứng khoán tuần tới (từ 30-12 đến 3-1): VN-Index sẽ lên 1.300 điểm dịp cuối năm?

7 giờ trước

5 quỹ ngoại nói về triển vọng TTCK và các nhóm ngành lọt vào 'mắt xanh'

8 giờ trước

Phó Tổng Giám đốc VIB dự chi hơn 200 tỷ gom cổ phiếu

9 giờ trước

Apple sắp viết nên cột mốc mới

8 giờ trước

Nhìn lại dự báo chứng khoán tuần qua

một ngày trước