Thị trường chứng khoán Việt Nam trước thời khắc FTSE quyết định: Cột mốc hay phép thử?

FTSE dự kiến sẽ công bố quyết định tiếp theo vào ngày 7 tháng 10 (giờ Mỹ), sau khi thị trường Mỹ đóng cửa. Đây được coi là thời khắc quan trọng, có thể đưa Việt Nam tiến thêm một bước trên lộ trình trở thành trung tâm tài chính mới nổi của khu vực Đông Nam Á.

Khi kỳ vọng và thực tế gặp nhau

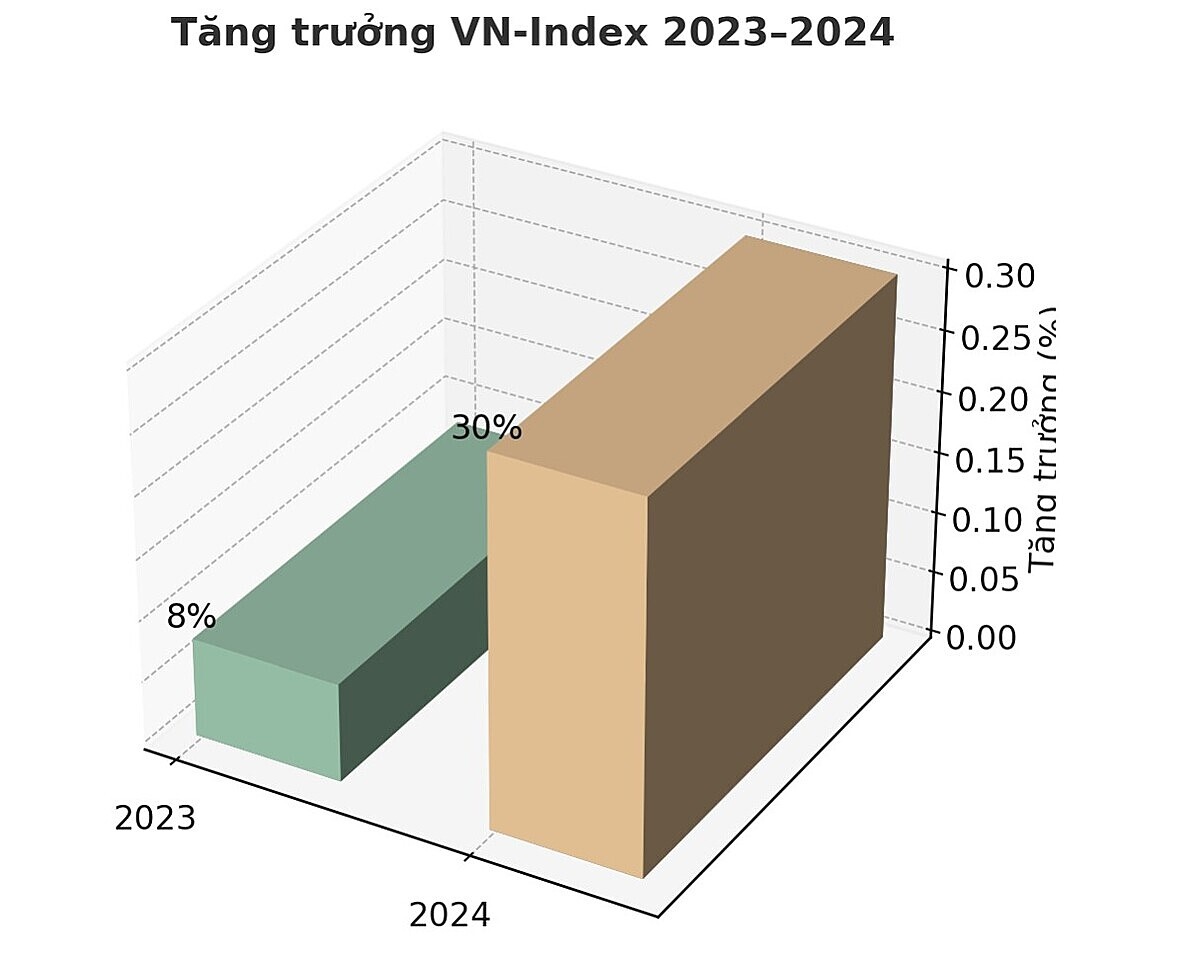

Trong khi đó, thị trường chứng khoán Việt Nam đã có một năm rực rỡ. Chỉ số VN-Index tăng 30% từ đầu năm đến nay, đạt mức cao kỷ lục mới, gấp ba lần tốc độ tăng trung bình của các thị trường khu vực. Thành quả này được thúc đẩy bởi nền tảng tăng trưởng kinh tế mạnh mẽ và tâm lý lạc quan xoay quanh kỳ vọng nâng hạng.

Dù tháng 8 ghi nhận lượng vốn ngoại rút ròng ở mức kỷ lục, lực cầu mạnh từ nhà đầu tư cá nhân đã giúp thị trường ghi nhận tháng tăng trưởng tốt nhất trong hơn 5 năm. Sự hồi phục ấn tượng này phản ánh niềm tin của giới đầu tư nội địa vào triển vọng trung và dài hạn của thị trường Việt Nam.

Theo nhóm phân tích của HSBC Holdings do Herald van der Linde dẫn đầu, “Sự vượt trội của Việt Nam trong năm nay là rất đáng chú ý, đặc biệt khi so sánh với các thị trường khác vào thời điểm FTSE nâng hạng lên thị trường mới nổi.” Báo cáo của ngân hàng này cũng lưu ý rằng điều đó cho thấy dư địa tăng trưởng tiếp theo sau khi FTSE công bố nâng hạng có thể không quá lớn.

Giới đầu tư hiện đang tự hỏi liệu quyết định của FTSE Russell có phải là chất xúc tác cho một đợt tăng giá mới hay không, và liệu kỳ vọng về dòng vốn lớn chảy vào thị trường chứng khoán Việt Nam với quy mô khoảng 341 tỷ USD có thành hiện thực.

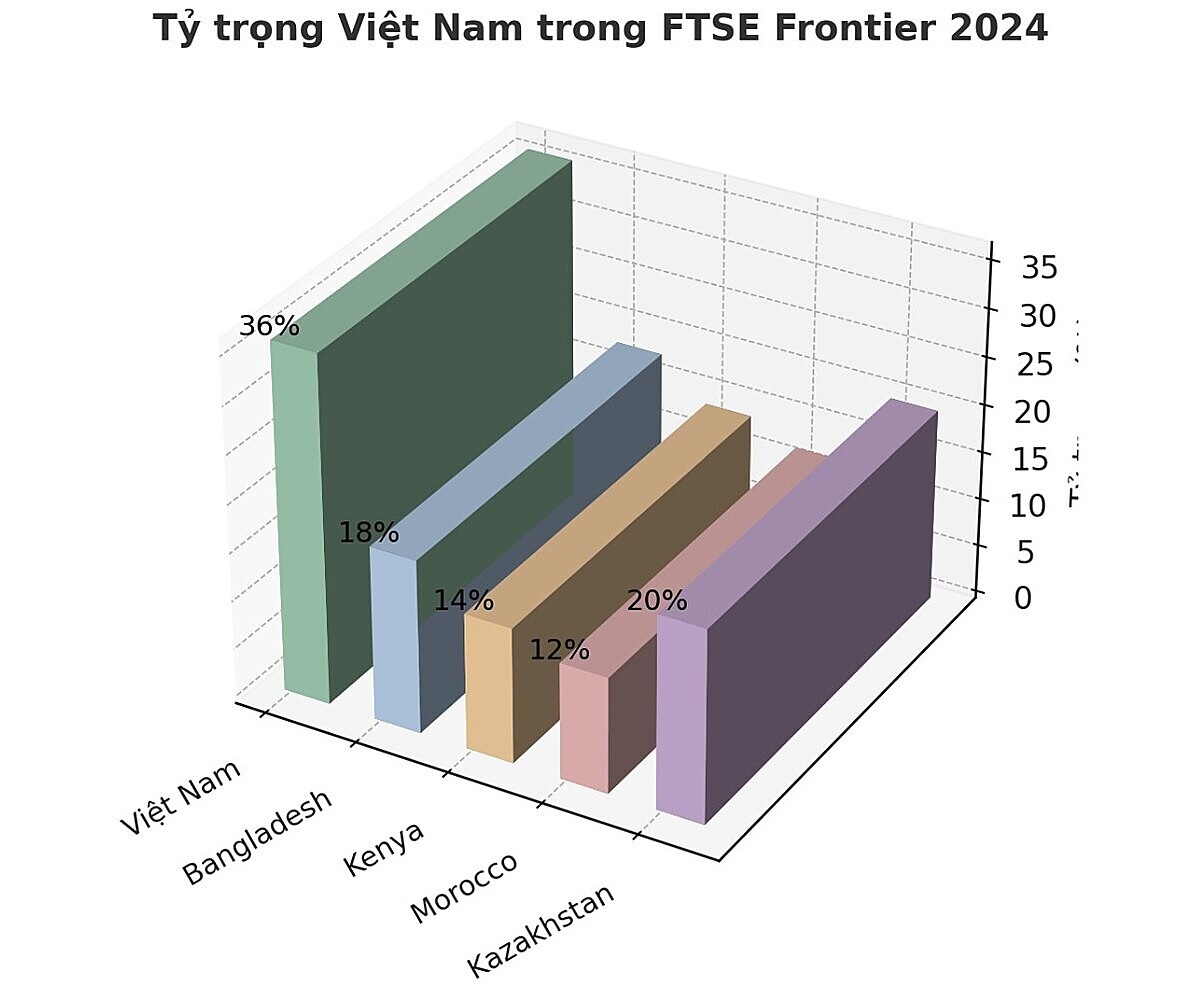

Tính đến tháng 8, Việt Nam chiếm 36% trong Chỉ số FTSE Frontier Markets, tỷ trọng lớn nhất trong nhóm thị trường cận biên. Việc được chuyển sang chỉ số thị trường mới nổi đồng nghĩa với việc Việt Nam sẽ phải cạnh tranh trực tiếp với các thị trường lớn hơn như Trung Quốc, Ấn Độ và Đài Loan (Trung Quốc), nơi quy mô thị trường, thanh khoản và độ phủ của nhà đầu tư đã ở mức rất cao.

Một số chuyên gia cho rằng việc nâng hạng, nếu diễn ra, có thể không tạo ra dòng vốn bùng nổ ngay lập tức. Báo cáo của Dragon Capital nhận định: “Sau khi việc đưa vào MSCI hoàn tất và dòng vốn được dự đoán rộng rãi đã đổ vào, một số nhà đầu tư, đặc biệt là các quỹ đầu cơ, có thể sẽ chốt lời.” Trường hợp của Kuwait năm 2020 là ví dụ điển hình: thị trường duy trì đà tăng khi được đưa vào chỉ số MSCI, nhưng sau đó phải đối mặt với các trở ngại khác khi kỳ vọng đã được phản ánh hết.

Tuy nhiên, các chuyên gia đều thống nhất rằng được nâng hạng mang lại lợi ích dài hạn. Việc gia nhập nhóm thị trường mới nổi không chỉ mở cửa cho Việt Nam tiếp cận một nhóm nhà đầu tư toàn cầu rộng hơn, mà còn củng cố vị thế của Việt Nam trong bản đồ tài chính quốc tế.

Ông Marco Martinelli, đối tác tại Turicum Investment Management, nhận định: “Việc nâng cấp sẽ báo hiệu rằng Việt Nam đã giải quyết thành công các vấn đề lâu nay về khả năng tiếp cận thị trường, đồng thời được các nhà đầu tư tổ chức toàn cầu công nhận là một thị trường có thể đầu tư.”

Dòng vốn mới: Kỳ vọng và giới hạn

Theo ước tính của FTSE Russell, việc nâng hạng có thể bổ sung khoảng 6 tỷ USD dòng vốn nước ngoài được chuyển hướng vào Việt Nam. Trong khi đó, HSBC dự báo con số này ở mức 3,4 tỷ USD, đặc biệt khi xét đến thực tế rằng 38% quỹ đầu tư châu Á và 30% quỹ đầu tư thị trường mới nổi toàn cầu hiện đã nắm giữ cổ phiếu Việt Nam.

HSBC cho rằng dòng vốn thực tế có thể nhỏ hơn và phân tán hơn do một phần dòng tiền đã được định vị trước khi nâng hạng chính thức. Ông Trần Thanh Long, Trưởng phòng Nghiên cứu tại Công ty Chứng khoán BIDV (BSC), cũng cho rằng bản thân việc nâng hạng không đồng nghĩa với việc dòng vốn sẽ đổ vào ồ ạt ngay lập tức. Theo ông, các quỹ thụ động có thể chỉ bắt đầu với mức phân bổ khiêm tốn, trong khi các quỹ chủ động ở châu Á, nhiều quỹ trong số đó đã nắm giữ cổ phiếu nội địa, sẽ cần thời gian để điều chỉnh danh mục.

Dù vậy, giới phân tích vẫn nhìn nhận việc nâng hạng là bước đi tích cực. Nó không chỉ thu hút thêm dòng vốn đầu tư nước ngoài, mà còn khuyến khích Việt Nam tiếp tục hoàn thiện khung pháp lý, cải thiện tính minh bạch và củng cố niềm tin của nhà đầu tư trong và ngoài nước.

Tháng trước, Chính phủ Việt Nam đã công bố kế hoạch đáp ứng đầy đủ các tiêu chí của FTSE Russell trong năm 2025, đồng thời đặt mục tiêu đạt trạng thái thị trường mới nổi theo MSCI vào năm 2030. Mục tiêu thứ hai được nhiều chuyên gia coi là quan trọng hơn, bởi MSCI là hệ thống chỉ số được các quỹ đầu tư toàn cầu sử dụng rộng rãi nhất và có khả năng mang lại lượng vốn đầu tư lớn hơn nhiều.

Theo ông Trần Thanh Long (BSC), việc được FTSE nâng hạng sẽ đóng vai trò “bước đệm” cho tiến trình hướng tới MSCI. Quan trọng hơn, nó gửi đi thông điệp rằng Việt Nam đang cam kết cải cách mạnh mẽ hệ thống tài chính, đồng bộ với tốc độ tăng trưởng kinh tế năng động.

Trong bức tranh rộng hơn, tiến trình nâng hạng thể hiện nỗ lực của Việt Nam trong việc chuyển mình từ thị trường cận biên sang thị trường mới nổi, cả về quy mô và chất lượng. Đây không chỉ là sự ghi nhận về mặt hình thức, mà còn là quá trình khẳng định tính minh bạch, khả năng tiếp cận và năng lực cạnh tranh của thị trường vốn trong khu vực.

Trung Việt

Nguồn Vnbusiness : https://vnbusiness.vn/goc-nhin/thi-truong-chung-khoan-viet-nam-truoc-thoi-khac-ftse-quyet-dinh-cot-moc-hay-phep-thu-1109975.html

Tin khác

Giao dịch chứng khoán sáng 6/10: Cổ phiếu chứng khoán nổi sóng lớn

một giờ trước

Thị trường chứng khoán Việt Nam trước 'giờ G' xét nâng hạng

4 giờ trước

'Nín thở' trước giờ G

4 giờ trước

CEO HSBC Việt Nam: 'Xác suất cao Việt Nam sẽ được nâng hạng thị trường chứng khoán vào ngày 8/10'

17 giờ trước

Chứng khoán tuần 6/10 - 12/10: Chờ đợi loạt thông tin 'nóng'

17 giờ trước

Giằng co chờ kết quả nâng hạng

4 giờ trước