Thị trường chuyển nhượng căn hộ Hà Nội hạ nhiệt

Ảnh minh họa.

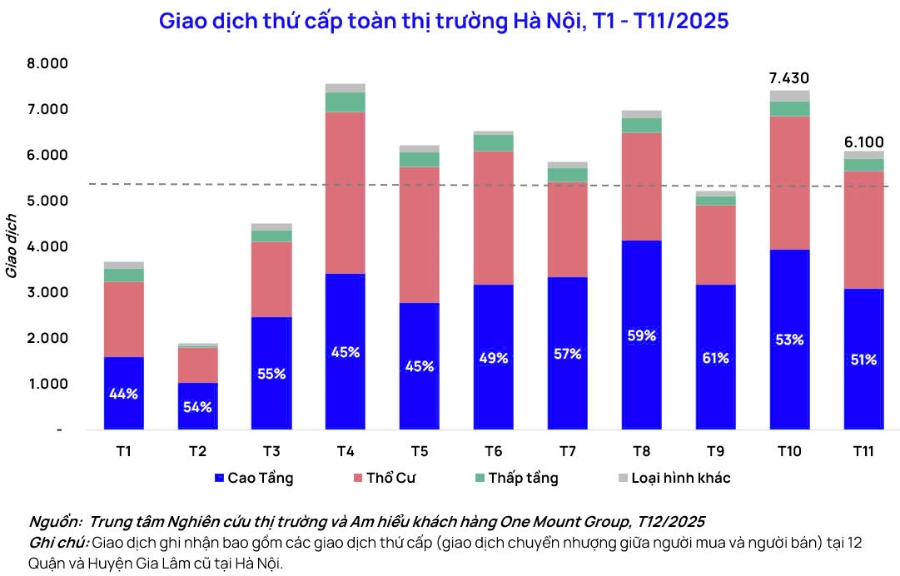

Theo báo cáo từ Trung tâm Nghiên cứu thị trường và am hiểu khách hàng One Mount Group, xét trên toàn thị trường, tổng lượng giao dịch chuyển nhượng Hà Nội trong tháng 11/2025 đạt khoảng 6.100 giao dịch, giảm 18% so với tháng 10 nhưng vẫn cao hơn mức trung bình năm 2025. Đáng chú ý, sự sụt giảm không mang tính lan rộng mà thể hiện sự phân hóa theo khu vực và khách hàng.

Cụ thể, thị trường căn hộ thứ cấp Hà Nội ghi nhận 3.100 giao dịch, giảm 22% so với tháng 10, trong khi thổ cư và thấp tầng giảm nhẹ hơn, khoảng 10%. Tuy nhiên, dù chịu tác động rõ rệt nhưng phân khúc cao tầng vẫn đóng vai trò trụ cột, chiếm hơn 50% tổng lượng giao dịch và duy trì vị thế dẫn dắt thị trường thứ cấp tháng thứ 6 liên tiếp.

Ông Trần Minh Tiến, Trung tâm Nghiên cứu thị trường và am hiểu khách hàng One Mount Group, nhận định diễn biến này cho thấy thị trường không suy yếu trên diện rộng mà bước vào giai đoạn thanh lọc cục bộ, tập trung chủ yếu ở những khu vực có mức độ đầu cơ cao. Theo ông, sau giai đoạn dòng tiền đầu cơ tăng mạnh từ giữa năm, thị trường đang bước vào quá trình thanh lọc. Áp lực lãi suất gia tăng từ tháng 10 cùng với đà chững lại của giá chuyển nhượng đã tác động trực tiếp đến nhóm nhà đầu tư sử dụng đòn bẩy tài chính, dẫn tới làn sóng rút lui của các nhà đầu tư ngắn hạn.

Thực tế, trong tháng 11, nhiều ngân hàng thương mại đã tăng lãi suất tiền gửi thêm 0,8 – 1,2 điểm %, đưa mức bình quân lên 5,64%/năm. Tính đến ngày 21/11, dư nợ tín dụng tăng 16%, trong khi tiền gửi chỉ tăng 12% so với cuối năm 2024. Cùng thời điểm, nhiều khoản vay mua nhà giải ngân cuối năm 2023 – đầu năm 2024 cũng bắt đầu bước vào giai đoạn đáo hạn ân hạn nợ gốc, khiến nghĩa vụ trả nợ gốc và lãi tăng đột biến. Trước áp lực về vốn gia tăng, một bộ phận nhà đầu tư ngắn hạn buộc phải cơ cấu lại dòng tiền, giảm giá chào bán nhưng vẫn khó tìm được người mua.

Bên cạnh đó, giá chuyển nhượng trên thị trường căn hộ ghi nhận dấu hiệu chạm ngưỡng kháng cự. Trong giai đoạn từ tháng 7 đến tháng 10/2025, mặt bằng giá tại một số khu đô thị lớn ở Hà Nội tăng mạnh, mức tăng dao động từ 14–22%, đưa giá chào bán lên khoảng 77–98 triệu đồng/m2. Tuy nhiên, sang tháng 11, dưới tác động đồng thời của diễn biến lãi suất và tâm lý thận trọng của người mua, giá chào bán gần như đi ngang, chỉ nhích khoảng 0,8% so với tháng trước.

Nhìn về trung hạn, ông Trần Minh Tiến đánh giá việc điều chỉnh cuối 2025 mang tính kỹ thuật và cần thiết. Dữ liệu lịch sử thể hiện thị trường năm 2024 cũng từng có nhịp điều chỉnh vào cuối năm, kéo dài đến hết quý 1/2025 trước khi bứt phá trở lại trong quý 2 – 3.

Theo đại diện One Mount Group, kịch bản tương tự được kỳ vọng sẽ lặp lại trong năm 2026, nhưng với cấu trúc thị trường lành mạnh hơn: dòng vốn đầu cơ ngắn hạn tiếp tục thu hẹp vai trò; thị trường được dẫn dắt chủ yếu bởi nhu cầu ở thực và các nhà đầu tư dài hạn; đồng thời mức độ phụ thuộc vào đòn bẩy ngân hàng giảm rõ rệt, qua đó giúp thanh khoản vận hành bền vững và ổn định hơn.

Động lực tăng trưởng trong giai đoạn tới được củng cố bởi hạ tầng giao thông trọng điểm tại khu Đông và khu Tây bao gồm: cầu Ngọc Hồi, cầu Hồng Hà, cầu Mễ Sở, các tuyến metro... Theo dự báo của One Mount Group, thị trường chuyển nhượng căn hộ Hà Nội năm 2026 có thể đạt 37.000 – 38.000 giao dịch, tăng khoảng 4,5% so với 2025.

Thanh Xuân

Nguồn VnEconomy : https://vneconomy.vn/thi-truong-chuyen-nhuong-can-ho-ha-noi-ha-nhiet.htm

Tin khác

Giá vàng tiếp tục giảm mạnh, giao dịch quanh mức 158 triệu đồng

2 giờ trước

Lịch nghỉ giao dịch chứng khoán dịp Tết Dương lịch 2026

4 giờ trước

Chứng khoán Việt Nam ngày 29/12: Sắc xanh lan tỏa, VN-Index bật tăng 25 điểm

2 giờ trước

Cổ phiếu dầu khí hút tiền, nhóm Vingroup lấy lại 'phong độ'

3 giờ trước

Chelsea ráo riết thanh lý 6 cầu thủ

3 giờ trước

Vietjet rót thêm vốn vào công ty con Airport NEO

một giờ trước