Thị trường điện thoại thông minh Đông Nam Á lần đầu sụt giảm kể từ năm 2024

Ảnh minh họa

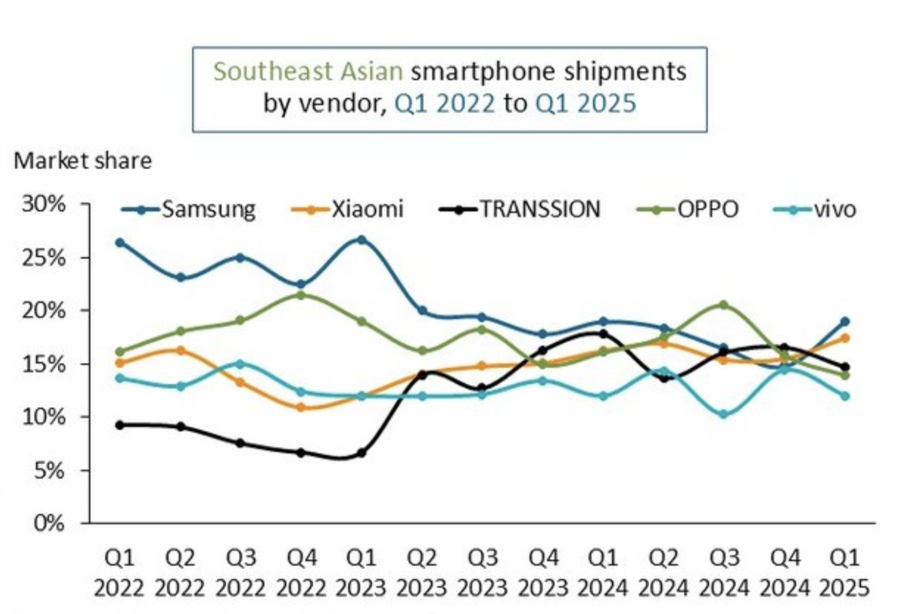

Samsung đã lấy lại vị trí số một với 19% thị phần, tương ứng 4,3 triệu máy được bán ra. Trong khi đó, Xiaomi là cái tên nổi bật nhất khi là nhà sản xuất duy nhất trong top 5 có tăng trưởng dương. Hãng này bán ra 4 triệu máy, tăng 4% so với cùng kỳ năm ngoái, chiếm 17% thị phần – mức cao nhất kể từ quý 2/2019, trước khi đại dịch COVID-19 xảy ra.

TRANSSION giữ vị trí thứ ba với 15% thị phần, dù doanh số giảm tới 20% do các mẫu máy mới đã được tung ra từ đầu năm 2024, khiến sức mua chững lại. OPPO (không tính OnePlus) xếp thứ tư với 14% thị phần, nhưng gặp khó ở phân khúc giá rẻ, khiến lượng hàng bán ra giảm 16%. Ở vị trí thứ năm là vivo với 12% thị phần. Dù đứng cuối top 5, vivo lại có mức tăng trưởng mạnh mẽ nhất – tăng 34% so với cùng kỳ, nhờ dòng sản phẩm V thế hệ mới được người dùng đón nhận tốt.

Ông Le Xuan Chiew, Giám đốc nghiên cứu tại Canalys, cho biết: “Thị trường điện thoại thông minh Đông Nam Á đã có một khởi đầu chậm chạp trong năm 2025”.

Theo ông, nhiều hãng sản xuất bước vào năm nay với lượng hàng tồn kho cao, do đã chủ động tăng cường nguồn cung từ quý 4/2024 – thời điểm mùa mua sắm cuối năm diễn ra sôi động và cũng là lúc các doanh nghiệp muốn phòng ngừa trước những rủi ro kinh tế vĩ mô.

Tuy nhiên, sức mua yếu đi do áp lực lạm phát kéo dài đã khiến nhu cầu sụt giảm, đặc biệt là ở các dòng máy phổ thông và tầm trung – vốn chiếm phần lớn thị phần trong khu vực.

Giá bán trung bình của smartphone (ASP) đã tăng 5% so với cùng kỳ, lên mức cao nhất kể từ năm 2023. Điều này chủ yếu đến từ làn sóng ra mắt các dòng máy cao cấp vào cuối năm ngoái. Tuy vậy, việc đẩy mạnh bán hàng ở phân khúc giá cao cũng khiến không ít nhà bán lẻ gặp khó, do người tiêu dùng ngày càng thắt chặt chi tiêu.

Số lượng điện thoại xuất xuởng của các hãng - Ảnh Canalys.

Chuyên gia phân tích cấp cao Sheng Win Chow của Canalys nhận định: "Khi thị trường ngày càng nhiều biến động, điều quan trọng với các hãng sản xuất điện thoại là phải đa dạng hóa các kênh bán hàng để giảm thiểu rủi ro".

Theo ông, chiến lược này không chỉ giúp các hãng kiểm soát hàng tồn kho hiệu quả hơn, mà còn giảm bớt sự lệ thuộc vào các kênh bán lẻ truyền thống – vốn dễ bị ảnh hưởng bởi sự sụt giảm nhu cầu ở phân khúc giá rẻ.

Samsung là ví dụ điển hình, khi tiếp tục giữ vững vị thế dẫn đầu ở dòng sản phẩm hỗ trợ 5G. Nhờ tập trung nâng cao giá trị sản phẩm và đẩy mạnh hợp tác với các nhà mạng, dòng Galaxy A hỗ trợ 5G của hãng đã tăng trưởng tới 47% so với cùng kỳ năm trước, bất chấp những khó khăn ở phân khúc giá rẻ. Đây là một phần trong chiến lược dài hạn của Samsung nhằm từng bước rút khỏi thị trường phổ thông và tập trung nhiều hơn vào phân khúc có giá trị cao.

Trong khi đó, Xiaomi cũng cho thấy bước chuyển mình rõ rệt. Hãng đã mở rộng mạnh mẽ các kênh bán hàng trực tuyến và trực tiếp đến người tiêu dùng (D2C), đồng thời đẩy mạnh quảng bá cho dòng Xiaomi 15 mới ra mắt. Nhờ đó, Xiaomi không chỉ tăng hiện diện ở phân khúc cao cấp mà còn thu hút thêm lượng khách hàng tại các cửa hàng bán lẻ.

Tại Malaysia, hãng còn tung ra các dòng Redmi 5G giá phải chăng thông qua các nhà mạng, giúp tỷ lệ thiết bị hỗ trợ 5G trong tổng doanh số của Xiaomi tăng lên mức cao nhất từ trước đến nay – đạt 39%.

Trong khi đó, HONOR cũng mở rộng danh mục sản phẩm ra nhiều phân khúc giá và đẩy mạnh bán hàng qua nhiều kênh khác nhau. Nhờ đó, hãng không bị lệ thuộc vào một nhóm khách hàng nhất định, và ghi nhận mức tăng trưởng lên tới 88% so với cùng kỳ năm ngoái, với gần 893.000 thiết bị được xuất xưởng. Đây là kết quả tốt nhất của HONOR trong một quý từ trước đến nay tại thị trường Đông Nam Á.

Ông Le Xuan Chiew nhận định: “Thị trường điện thoại thông minh ở Đông Nam Á đang phải xoay xở trong bối cảnh ngày càng nhiều thách thức”.

Theo ông, những yếu tố như căng thẳng thương mại giữa các nước lớn, biến động tỷ giá và tình hình bất ổn trong nước tại một số quốc gia, bao gồm cả lạm phát đang tạo ra những "cơn gió ngược" lớn cho ngành. Việc nhập khẩu trở nên đắt đỏ hơn, trong khi giá bán trung bình của điện thoại vẫn tiếp tục tăng, khiến sức mua của người tiêu dùng, đặc biệt ở các thị trường nhạy cảm về giá, có nguy cơ giảm mạnh.

Thị phần điện thoại các hãng điện thoại tại từng quốc gia - Ảnh Canalys.

Tuy nhiên, trong khó khăn cũng có cơ hội. Các tập đoàn lớn như Apple hay Samsung đang đẩy nhanh quá trình đa dạng hóa chuỗi cung ứng nhằm giảm phụ thuộc vào Trung Quốc. Trong bối cảnh đó, Việt Nam đang nổi lên như một điểm đến chiến lược cho đầu tư sản xuất smartphone.

“Việt Nam là một trong những thị trường đáng chú ý nhất năm 2025. Sự ổn định về chính trị, cơ sở hạ tầng ngày càng cải thiện và vị trí địa lý gần các trung tâm cung ứng linh kiện giúp Việt Nam trở thành nơi hấp dẫn để đầu tư dài hạn vào sản xuất thiết bị di động”, ông Chiew nói.

Không chỉ có thế mạnh về sản xuất, Việt Nam còn đang tích cực thúc đẩy triển khai mạng 5G. Đây là cơ hội cho các hãng công nghệ mở rộng danh mục sản phẩm 5G và tiếp cận ngày càng sâu vào nhóm người tiêu dùng trung lưu, phân khúc đang tăng trưởng nhanh tại Việt Nam.

Cùng với Việt Nam, nhiều quốc gia khác trong khu vực cũng đang củng cố vị thế trong chuỗi giá trị sản xuất smartphone. Malaysia tận dụng năng lực sẵn có trong ngành bán dẫn, Indonesia phát triển hệ sinh thái pin, còn Thái Lan đẩy mạnh đầu tư vào cơ sở hạ tầng.

Hạ Chi

Nguồn VnEconomy : https://vneconomy.vn/thi-truong-dien-thoai-thong-minh-dong-nam-a-lan-dau-sut-giam-ke-tu-nam-2024.htm

Tin khác

Mặt hàng xuất khẩu hàng đầu của Nhật Bản sang Mỹ sụt giảm vì thuế quan

3 giờ trước

Xuất khẩu điện thoại thông minh từ Trung Quốc sang Mỹ xuống mức thấp nhất kể từ năm 2011

2 giờ trước

Xuất khẩu rau quả tiếp tục giảm tháng thứ 5 liên tiếp

3 giờ trước

Mỹ tiến gần hơn đến việc áp thuế khủng lên pin mặt trời nhập khẩu từ Đông Nam Á

2 giờ trước

Mỹ chính thức áp thuế đối thiết bị năng lượng mặt trời nhập khẩu từ Đông Nam Á

4 giờ trước

Xiaomi tham gia cuộc đua chip di động tiên tiến

3 giờ trước