Thị trường gọi tên 'cổ phiếu vua': Ai dẫn đầu, ai lặng lẽ?

Dòng tiền đầu cơ chảy mạnh vào nhà băng với kỳ vọng về lợi nhuận và nâng hạng thị trường. Ảnh minh họa: LÊ VŨ

Phiên giao dịch đầu tuần ngày 18-8 tiếp tục ghi nhận sự vượt trội của nhiều cổ phiếu ngân hàng trong bối cảnh thanh khoản chung suy giảm so với trước đó. Nhóm này vẫn tăng vượt trội dù khối ngoại tiếp tục bán ròng cổ phiếu, chẳng hạn như VPBank, TPBank, SHB, hay nhiều cổ phiếu khác.

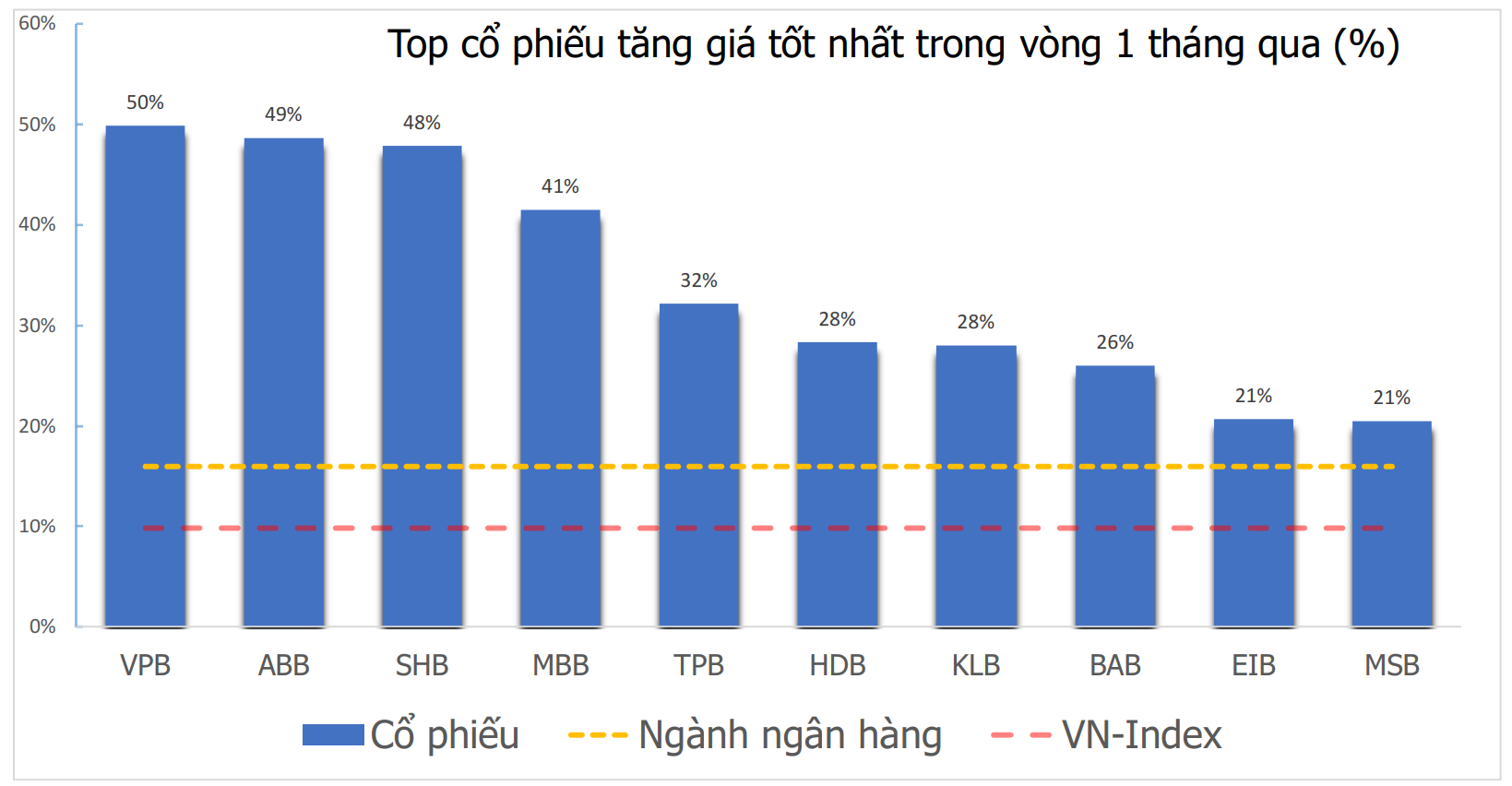

Trong tuần trước, cổ phiếu MBB đang giữ vị thế thị giá tăng tốt nhất, thậm chí gấp đôi so với vị trí thứ 2, lên đến hơn 23% chỉ trong vòng một tuần. Còn nếu tính theo tháng, cổ phiếu dẫn đầu là VPB với mức tăng hơn 49%.

Nhìn xa hơn kể từ đầu năm đến nay, SHB mới dẫn đầu với mức tăng hơn 134%. Thị giá SHB chốt phiên ngày 18-8 (cũng là ngày giao dịch không hưởng quyền chia cổ tức 13%), là 18.850 đồng/cổ phiếu, tăng 2,17%.

Nhóm cổ phiếu ngân hàng có sự cải thiện rõ rệt cả về hiệu suất đầu tư và dòng tiền trong tháng 7 và hai tuần đầu tiên của tháng 8. Nhóm này tăng 16% tính theo tháng trong khi VN-Index chưa tới 11%, còn tính từ đầu năm, nhóm chiếm vốn hóa lớn nhất thị trường tăng hơn 42% trong khi VN-Index tăng gần 33%, theo số liệu của VietStock.

Tuy nhiên, điểm đặc trưng trong sóng tăng giá lần này là không phải ngân hàng nào cũng tăng mạnh giống nhau, thay vào đó là sự phân hóa rõ rệt. Thống kê cho thấy có 10/26 ngân hàng niêm yết tăng ở mức bằng hoặc thấp hơn mức tăng của VN-index. Số còn lại có 6 ngân hàng tăng dưới mức 20% và 5 ngân hàng tăng mạnh vượt con số 32%.

Đặc trưng thứ hai trong sóng tăng lần này là đa phần tập trung ở nhóm ngân hàng tư nhân quy mô lớn (như VPBank, Techcombank), hoặc có hệ sinh thái lớn (như SHB, HDBank). Ở chiều ngược lại, các ngân hàng quốc doanh chưa “chạy” theo tương xứng (BID và VCB chỉ tăng dưới 1 con số kể từ đầu năm).

Nhìn chung, cổ phiếu ngân hàng được hưởng lợi trong xu hướng chung là dòng tiền chảy nhiều vào thị trường chứng khoán, đặc biệt là nhóm cổ phiếu chứng khoán. Trong khi ngành ngân hàng tăng trưởng khoảng 17,5%, nhóm dịch vụ tài chính tăng đến gần 43%.

Các thông tin tích cực hỗ trợ cũng tràn ngập thị trường lúc này. Với ngành chứng khoán là khả năng nâng hạng và ra mắt sàn giao dịch tiền mã hóa, còn ngành ngân hàng thu hút ngày càng nhiều sự quan tâm vì tăng trưởng tín dụng mạnh mẽ, báo cáo kết quả kinh doanh nửa năm thuận lợi.

Theo báo cáo của Công ty chứng khoán Thiên Việt (TVS), lợi nhuận sau thuế nhóm ngày tăng 15,3% so với cùng kỳ, chủ yếu nhờ thu nhập lãi thuần tăng, nguồn thu ngoài lãi và cả thu hồi nợ xấu (đồng loạt tăng mạnh hơn 44% so với cùng kỳ).

Ông Hoàng Huy, Chuyên gia phân tích chiến lược, Công ty chứng khoán Maybank, đánh giá lợi nhuận ngành ngân hàng tăng trưởng phù hợp với kỳ vọng, được hỗ trợ bởi tăng trưởng tín dụng mạnh, thu nhập ngoài lãi cao hơn và chi phí dự phòng giảm.

Yếu tố thứ hai là câu chuyện tăng trưởng tín dụng chung ở nhiều nhà băng, vượt xa so với kỳ vọng đầu năm. Tính đến hết quí 2, tín dụng đã tăng đến gần 10% so với hồi đầu năm và 19% so với cùng kỳ.

Mới đây, có thêm bốn ngân hàng nhận sáp nhập các ngân hàng yếu kém được giảm tỷ lệ dự trữ bắt buộc. Theo các chuyên gia, dù con số tuyệt đối không thực sự cao (khoảng 1% dư nợ), nhưng câu chuyện này mang ý nghĩa tích cực về khả năng “giải phóng” lượng tiền ra thị trường, tức dư địa tăng trưởng tín dụng để hỗ trợ tăng trưởng GDP vừa mới được nâng thêm.

Ngoài ra, vấn đề khác còn nằm ở câu chuyện của từng ngân hàng có hệ sinh thái riêng, hay các ngân hàng có thế mạnh về bán lẻ và tài chính tiêu dùng. Chẳng hạn như gần nhất có MB liên quan đến thông tin câu chuyện tiền mã hóa, tương tự là VPBank, Techcombank với những động lực chính đến từ kỳ vọng tăng trưởng lợi nhuận vượt trội và cơ hội tăng trưởng từ các công ty con. HDBank thì có câu chuyện riêng mới đây về trung tâm tài chính quốc tế, trong khi SHB mới chia cổ tức.

Triển vọng ngành ngân hàng hiện vẫn đang được đánh giá tích cực, bên cạnh sự hưởng lợi từ dòng tiền đầu cơ nói chung vẫn đang liên tục đổ về, đến từ cả khối ngoại bắt đầu mua mạnh từ tháng 7, cho đến sau này là nhóm nhà đầu tư cá nhân.

Theo ông Huy của Maybank, Ngân hàng Nhà nước có thể tiếp tục cấp thêm hạn mức tín dụng hỗ trợ mục tiêu tăng trưởng GDP ở mức cao. Do đó, dự báo mục tiêu tăng trưởng tín dụng 15-16% là khả thi, đến chủ yếu từ khối doanh nghiệp. “Định giá của ngành ngân hàng vẫn không quá cao”, ông Huy đánh giá.

Tuy nhiên, cơ hội đầu tư với những cổ phiếu đang tăng nóng cũng đang ngày thu hẹp lại. Khi nhiều cổ phiếu ngân hàng tăng nóng đi cùng đà tăng của VN-Index, nhiều nhà đầu tư đặt ra lo ngại về khả năng điều chỉnh chung của thị trường.

Theo đánh giá của ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường, Công ty Chứng khoán VPBank (VPBankS), nhìn chung trên toàn ngành, các chỉ số định giá vẫn ở mức hợp lý dù một số cổ phiếu đã tăng mạnh như VPB, ACB, MBB, HDB. Tuy nhiên, khi đã tăng một giai đoạn dài, những cổ phiếu này có thể sẽ có “chặng nghỉ”.

“Sau một giai đoạn tăng trưởng rất tốt của những cổ phiếu ngân hàng dẫn sóng có thể chậm lại, nhường cơ hội cho những mã có nền tảng cơ bản thấp hơn và chưa có cơ hội tăng”, ông Sơn bình luận.

Về mặt kinh doanh, ông Sơn cũng cảnh báo nhà đầu tư cần lưu ý thêm rằng biên lãi thuần (NIM) đang có dấu hiệu chậm lại trong hai năm gần đây. Tương tự, theo nhóm phân tích của TVS, chỉ báo này tiếp tục bị thu hẹp so với cả quí trước lẫn cùng kỳ do lãi suất cho vay bình quân giảm trong khi chi phí vốn có xu hướng tăng nhẹ trở lại. Theo đó, TVS điều chỉnh giảm dự báo tăng trưởng lợi nhuận sau thuế của ngành do giảm dự báo về NIM, thu nhập từ phí dịch vụ và tăng chi phí dự phòng rủi ro của các ngân hàng.

Nhìn chung, trong ngắn hạn nhóm ngân hàng tư nhân vẫn có dư địa tăng giá nhờ dòng tiền và kỳ vọng lợi nhuận. Tuy nhiên, thị trường cũng đang bước vào giai đoạn phân hóa rõ rệt dù kỳ vọng nâng hạng vẫn còn đó. Chỉ số chung khó có thể đi lên tiếp nếu “cổ phiếu vua” không đồng thuận đi theo, nhưng các nhà đầu tư cũng cần thận trọng, vì không phải ai cũng có khả năng “lướt sóng” và chọn đúng cổ phiếu mà thị trường "gọi tên".

Dũng Nguyễn

Nguồn Saigon Times : https://thesaigontimes.vn/thi-truong-goi-ten-co-phieu-vua-ai-dan-dau-ai-lang-le/

Tin khác

Nâng hạng và nới room: Vốn ngoại nghìn tỷ đang 'chọn mặt' cổ phiếu ngân hàng nào?

5 giờ trước

Cổ phiếu ngân hàng dẫn VN-Index lên đỉnh cao mới

3 giờ trước

Cổ phiếu ngân hàng, chứng khoán, thép, dầu khí: Hồi phục ra sao sau cú sốc tháng 4?

7 giờ trước

MBS: Rủi ro điều chỉnh ngắn hạn tăng lên

5 giờ trước

Chứng khoán hôm nay 19/8: Thị trường tiềm ẩn rủi ro, cơ cấu danh mục thận trọng

9 giờ trước

SHS cơ cấu danh mục, muốn bán 20 triệu cổ phiếu SHB

7 giờ trước