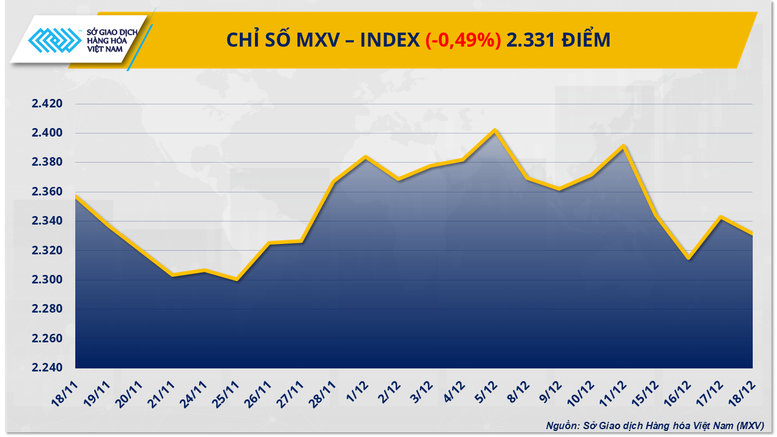

THỊ TRƯỜNG HÀNG HÓA: Áp lực dư cung đè nặng, giá đường và đậu tương trượt dài

Nhu cầu Trung Quốc chững kéo giá đường đi xuống

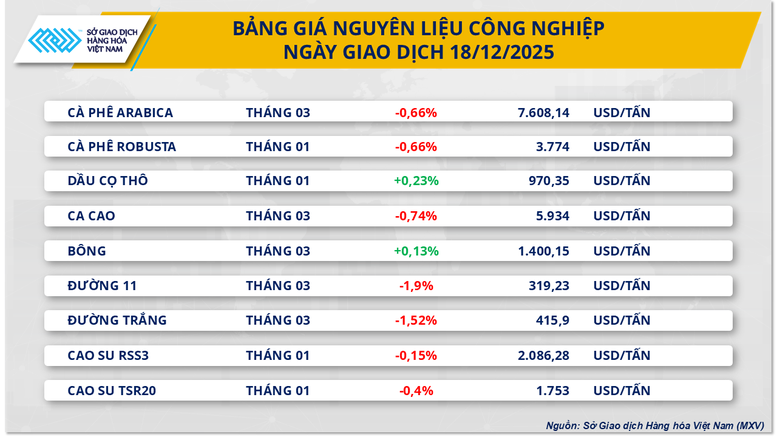

Khép lại phiên giao dịch ngày hôm qua, nhóm nguyên liệu công nghiệp chứng kiến lực bán chiếm ưu thế với 7/9 mặt hàng đồng loạt suy yếu. Trong đó, giá hai mặt hàng đường thu hút sự quan tâm của giới đầu tư khi đánh dấu phiên thứ 4 suy yếu liên tiếp. Cụ thể, giá đường 11 đánh mất tới 1,9% xuống mức 319 USD/tấn trong khi giá đường trắng cũng giảm hơn 1,5% xuống mức 415 USD/tấn.

Theo nhận định từ MXV, áp lực giảm giá trên thị trường đường hiện chủ yếu xuất phát từ các yếu tố cung - cầu tại những quốc gia sản xuất và tiêu thụ lớn trên thế giới. Trên phương diện cung, Brazil, Ấn Độ và Thái Lan đồng loạt ghi nhận những tín hiệu tích cực trong niên vụ 2025-2026, trong khi phía cầu chịu sức ép mạnh mẽ từ những nước tiêu thụ như Trung Quốc.

Tại thị trường nội địa, phiên giao dịch ngày hôm qua ghi nhận diễn biến khá ảm đạm, sức mua chậm tại hầu hết các khu vực.

Giá đậu tương giảm phiên thứ 5 liên tiếp bất chấp tín hiệu bán hàng tích cực

Trong phiên giao dịch hôm qua, dù nhóm nông sản ghi nhận diễn biến tương đối tích cực với 5/7 mặt hàng đóng cửa trong sắc xanh nhưng giá đậu tương vẫn nối dài đà giảm sang phiên thứ 5 liên tiếp với hơn 0,5% xuống còn 386 USD/tấn.

Theo MXV, đà suy yếu của giá đậu tương phản ánh sự lệch pha rõ nét giữa các tín hiệu bán hàng và nhu cầu tiêu thụ thực tế, đặc biệt từ thị trường Trung Quốc, trong bối cảnh áp lực nguồn cung toàn cầu ngày càng rõ rệt.

Về nhu cầu, Bộ Nông nghiệp Mỹ (USDA) liên tục ghi nhận các đơn hàng xuất khẩu lớn cho niên vụ 2025-2026, với khoảng 1,1 triệu tấn bán ròng trong tuần kết thúc ngày 27/11, bao gồm nhiều lô hàng tới Trung Quốc và “điểm đến không xác định”. Tuy nhiên, thị trường ngày càng thận trọng khi nhận thấy sức mua thực tế chưa tương xứng với các con số thống kê.

Tại Trung Quốc - quốc gia nhập khẩu đậu tương lớn nhất thế giới, nhu cầu hiện hữu vẫn ở mức thấp khi các doanh nghiệp chỉ mua cầm chừng đậu tương nhập khẩu, đồng thời đẩy mạnh sử dụng nguồn hàng từ kho dự trữ quốc gia để cân đối thị trường nội địa.

Cụ thể, Sinograin liên tục tổ chức các phiên đấu giá, không chỉ bán đậu tương vụ cũ mà còn chuẩn bị giải phóng khoảng 4 triệu tấn từ kho dự trữ. Riêng trong tháng 12, dự kiến sẽ bán ra hơn 211.000 tấn đậu tương vụ 2022. Nguồn cung dồi dào này giúp các nhà máy ép dầu duy trì tỷ lệ vận hành cao, kéo sản lượng và tồn kho khô đậu tương neo ở mức cao.

Trong bối cảnh đó, giá khô đậu tương giao ngay tại Trung Quốc chỉ dao động trong biên độ hẹp, quanh mức 3.050-3.090 NDT/tấn tại khu vực ven biển, qua đó làm suy yếu đáng kể động lực tăng giá của hạt đậu tương trên thị trường kỳ hạn.

Trên thị trường tài chính, dòng vốn đầu cơ cũng đang rút lui rõ rệt. Theo CFTC, sau khi các quỹ nâng vị thế mua ròng lên gần 179.000 hợp đồng vào đầu tháng 11, con số này đã giảm khoảng 17.000 hợp đồng vào cuối tháng và xu hướng thu hẹp được dự báo tiếp diễn trong tháng 12. Điều này cho thấy niềm tin vào khả năng Trung Quốc gia tăng nhập khẩu vẫn chưa đủ mạnh để giữ chân dòng tiền đầu cơ.

Song song với áp lực từ phía cầu, nguồn cung Nam Mỹ tiếp tục tạo sức ép. Hiệp hội các Nhà xuất khẩu ngũ cốc quốc gia Brazil (ANEC) đã nâng dự báo xuất khẩu đậu tương Brazil trong tháng 12 lên 3,57 triệu tấn, phản ánh lượng hàng sẵn sàng đưa ra thị trường ở mức cao. Tại Argentina, dù rủi ro thời tiết liên quan đến La Ninã vẫn hiện hữu, dự báo sản lượng niên vụ 2025-2026 của một trong những nhà cung cấp dữ liệu tài chính và hàng hóa lớn nhất thế giới - LSEG vẫn được giữ ở mức 46,9 triệu tấn, cho thấy nguồn cung ngắn hạn chưa bị đe dọa.

Trong bối cảnh nhu cầu thực tế còn yếu và cạnh tranh nguồn cung ngày càng gia tăng, thị trường đang lo ngại USDA có thể điều chỉnh giảm dự báo xuất khẩu đậu tương Mỹ trong báo cáo cung cầu nông sản thế giới - WASDE tháng 1/2026, với mức cắt giảm ước tính 30-50 triệu giạ. Rủi ro này tiếp tục khiến nhà đầu tư thận trọng, qua đó duy trì áp lực giảm giá lên thị trường đậu tương kỳ hạn.

Nguồn Chính Phủ : https://baochinhphu.vn/thi-truong-hang-hoa-ap-luc-du-cung-de-nang-gia-duong-va-dau-tuong-truot-dai-102251219092016121.htm

Tin khác

Giá cà phê giảm sâu, nguồn cung thực sự có dư thừa?

một ngày trước

VN-Index bứt phá mạnh, vượt mốc 1.700 điểm nhờ 'đầu kéo' Vingroup

một giờ trước

Pyn Elite Fund không còn là cổ đông lớn tại Sacombank (STB), trở lại danh sách sở hữu trên 1% của MB

một giờ trước

Hưng phấn dâng cao, VN-Index tăng vượt 1700 điểm

15 phút trước

Cổ phiếu Quốc Cường Gia Lai nhanh chóng 'đứt phanh'

một giờ trước

BIDV (BID) phát hành 142 tỷ đồng trái phiếu lãi suất 6,13%, tất toán sớm khoản nợ gần 200 tỷ đồng

một giờ trước