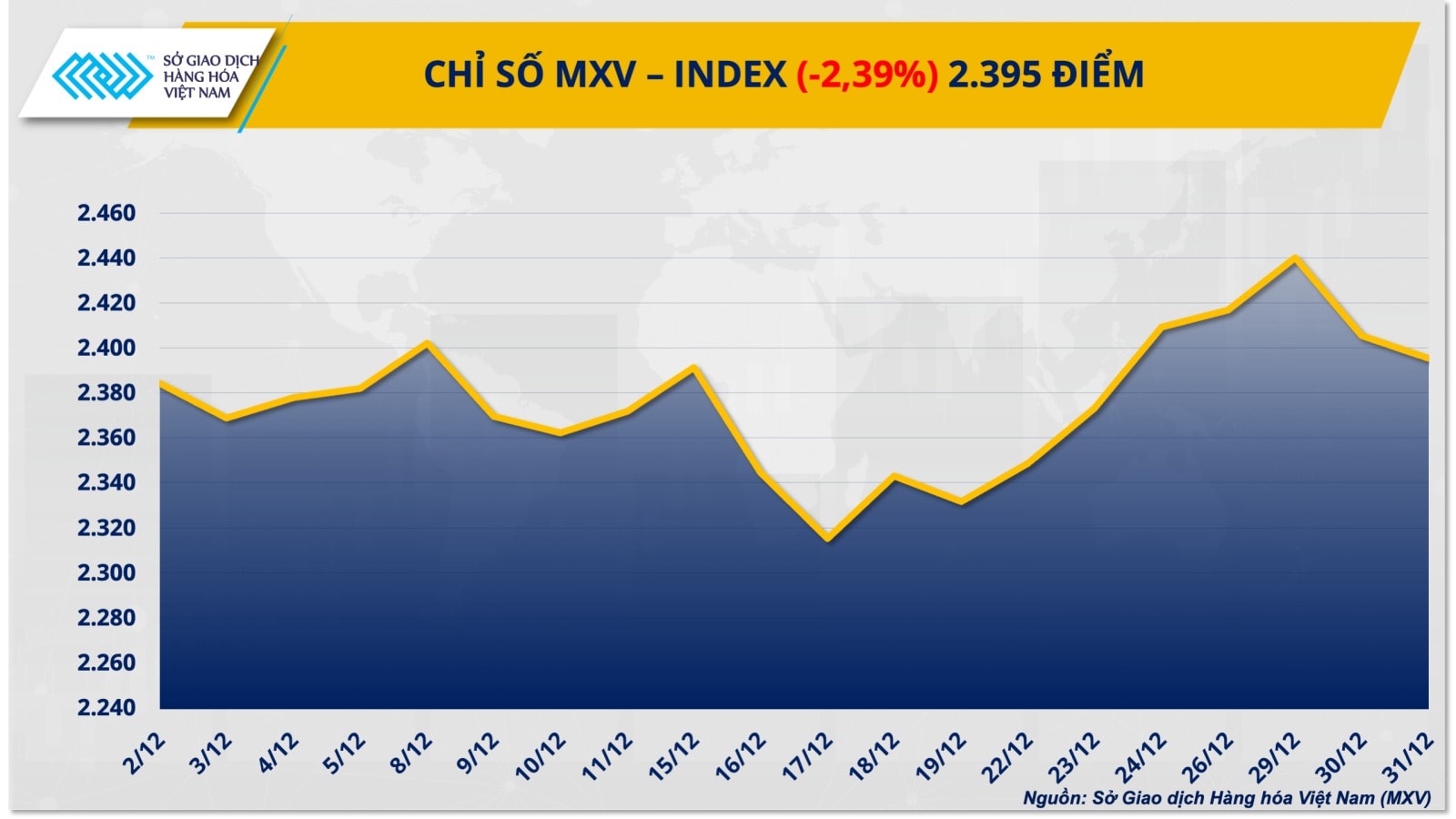

Thị trường hàng hóa chìm trong sắc đỏ, MXV-Index giảm mạnh cuối năm

Trong phiên cuối năm, thị trường kim loại ghi nhận diễn biến tiêu cực khi 8/10 mặt hàng đồng loạt giảm giá. Đáng chú ý, giá bạch kim lao dốc gần 8,9%, xuống còn 2.034 USD/ounce, chấm dứt nhịp phục hồi ngắn hạn trước đó.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), đà giảm mạnh của bạch kim phản ánh xu hướng rút vốn của dòng tiền đầu cơ trong bối cảnh thanh khoản thị trường suy yếu và tâm lý thận trọng gia tăng vào giai đoạn cuối năm. Đồng thời, các yếu tố vĩ mô hiện tại chưa đủ tích cực để hỗ trợ nhóm kim loại quý.

Dữ liệu từ Ủy ban Giao dịch Hàng hóa Kỳ hạn Mỹ (CFTC) cho thấy nhóm quỹ đầu tư (Managed Money) vẫn duy trì vị thế mua ròng đối với bạch kim trên sàn NYMEX, song quy mô đã thu hẹp đáng kể. Tính đến tuần kết thúc ngày 23/12, vị thế mua ròng giảm từ 16.245 hợp đồng xuống còn 9.516 hợp đồng, chấm dứt chuỗi hai tuần tăng liên tiếp, phản ánh sự thận trọng rõ nét của giới đầu tư.

Áp lực bán gia tăng trong bối cảnh kỳ vọng Cục Dự trữ Liên bang Mỹ (FED) tiếp tục hạ lãi suất trong năm 2026 đang suy yếu. Các số liệu kinh tế mới công bố cho thấy thị trường lao động Mỹ vẫn duy trì trạng thái ổn định, với số đơn xin trợ cấp thất nghiệp lần đầu giảm xuống 199.000 đơn trong tuần kết thúc ngày 27/12. Điều này khiến dư địa nới lỏng chính sách tiền tệ của FED trở nên hạn chế hơn.

Bên cạnh đó, biên bản cuộc họp tháng 12 của FED cho thấy quan điểm thận trọng trong nội bộ cơ quan này, khi nhiều thành viên lo ngại tiến trình đưa lạm phát về mục tiêu 2% đang chậm lại. Trong bối cảnh mặt bằng lãi suất duy trì ở mức cao, đồng USD giữ được sức mạnh tương đối, gây áp lực lên các kim loại định giá bằng đồng bạc xanh, trong đó có bạch kim.

Ngoài ra, triển vọng nhu cầu từ Trung Quốc - thị trường tiêu thụ bạch kim lớn nhất thế giới tiếp tục kém khả quan. Theo Cục Thống kê Quốc gia Trung Quốc (NBS), lợi nhuận công nghiệp tháng 11 giảm 13,1% so với cùng kỳ năm trước, mức giảm mạnh nhất trong 14 tháng. Tính chung 11 tháng năm 2025, lợi nhuận công nghiệp chỉ tăng 0,1%, thấp hơn nhiều so với mức tăng 1,9% của 10 tháng đầu năm, cho thấy áp lực suy giảm hoạt động sản xuất vẫn hiện hữu.

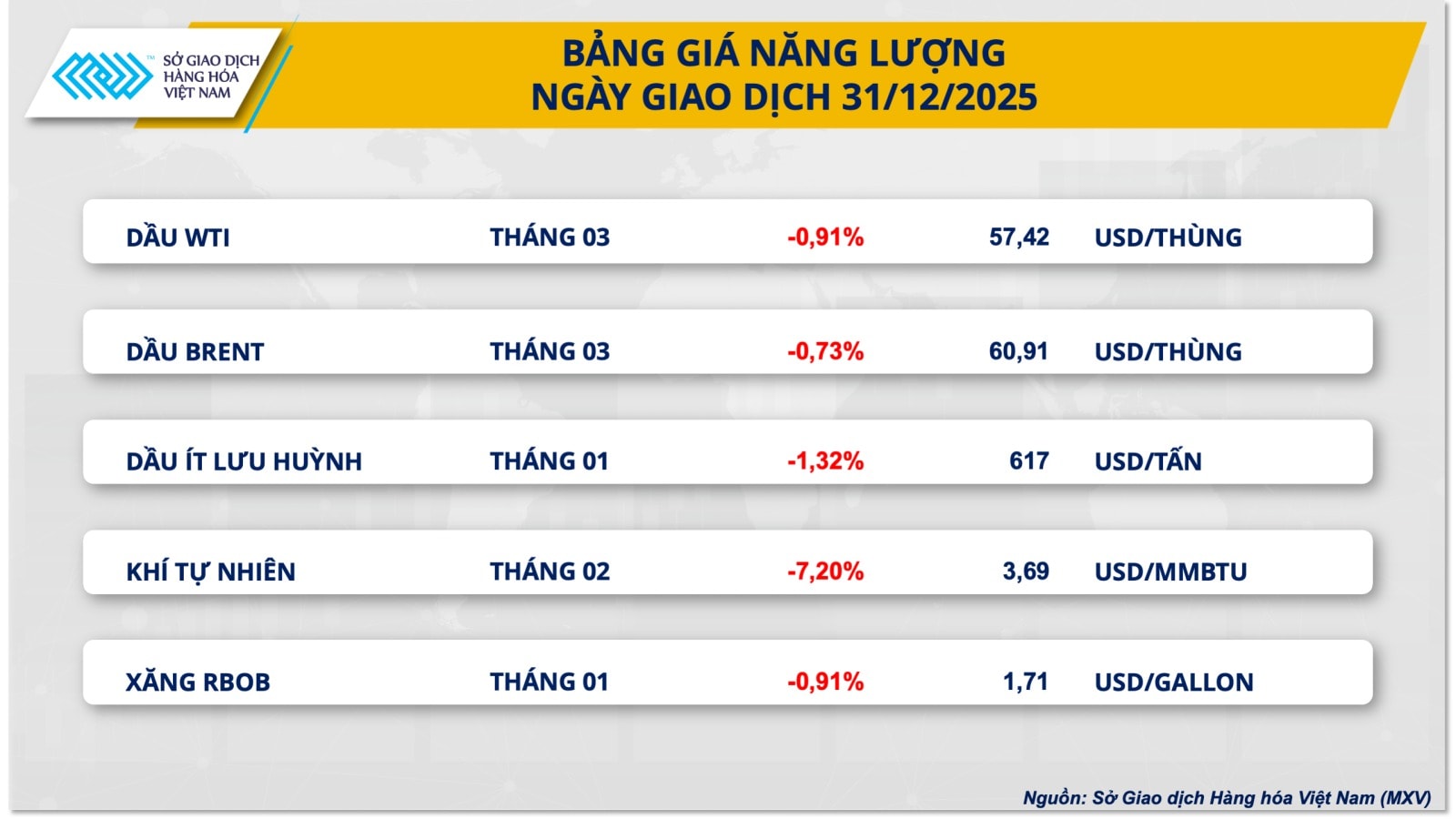

Trên thị trường năng lượng, giá dầu thô đồng loạt giảm trong phiên giao dịch cuối năm. Dầu WTI giảm 0,4%, xuống 57,74 USD/thùng, trong khi dầu Brent mất 0,35%, còn 61,12 USD/thùng. Tính chung cả năm 2025, giá dầu Brent giảm hơn 18%, còn dầu WTI giảm gần 20%.

Theo MXV, nguyên nhân chính đến từ dữ liệu tồn kho của Cơ quan Thông tin Năng lượng Mỹ (EIA), cho thấy nhu cầu tiêu thụ tại thị trường lớn nhất thế giới đang suy yếu. Cụ thể, tồn kho dầu thô thương mại giảm 1,9 triệu thùng xuống 422,9 triệu thùng trong tuần kết thúc ngày 26/12. Tuy nhiên, mức giảm này không đủ để hỗ trợ giá khi tồn kho các sản phẩm tinh chế lại tăng mạnh.

Tồn kho xăng tăng 5,8 triệu thùng lên 234,3 triệu thùng, trong khi tồn kho sản phẩm chưng cất (bao gồm dầu diesel và dầu sưởi) tăng 5 triệu thùng, đạt 123,7 triệu thùng. Diễn biến này cho thấy nhu cầu tiêu thụ nhiên liệu trong giai đoạn cao điểm cuối năm vẫn khá yếu.

Bên cạnh đó, sự phục hồi của đồng USD cũng gây thêm sức ép lên thị trường năng lượng. Chỉ số Dollar Index tăng lên mức cao nhất trong vòng một tuần, khiến các mặt hàng định giá bằng USD trở nên kém hấp dẫn hơn đối với nhà đầu tư quốc tế.

Ở chiều ngược lại, một số tín hiệu hỗ trợ vẫn xuất hiện, như việc Trung Quốc tăng nhập khẩu dầu thô trong tháng 12 lên khoảng 12,2 triệu thùng/ngày, cao hơn 10% so với tháng trước. Tuy nhiên, thị trường đánh giá đây chủ yếu là hoạt động bổ sung tồn kho mang tính kỹ thuật, chưa phản ánh sự phục hồi bền vững của nhu cầu tiêu thụ cuối cùng.

Văn Tùng

Nguồn DNSG : https://doanhnhansaigon.vn/thi-truong-hang-hoa-chim-trong-sac-do-mxv-index-giam-manh-cuoi-nam-331503.html

Tin khác

Giá xăng dầu hôm nay (1-1): Tiếp tục giảm nhẹ trong phiên giao dịch cuối cùng của năm 2025

8 giờ trước

THỊ TRƯỜNG HÀNG HÓA: Bạc áp sát mốc 80 USD/ounce, đường trắng tiếp tục mất đà

một ngày trước

Doanh nghiệp 'chạy nước rút' mua bán tài sản ngay cuối năm

6 giờ trước

Giá cà phê hôm nay 1-1: Cao nhất 10 ngày qua

6 giờ trước

Chỉ số VN-Index được dự báo vượt 1.900 điểm trong năm 2026

6 giờ trước

VN-Index lập đỉnh lịch sử, khép lại năm 2025 thăng hoa

một ngày trước