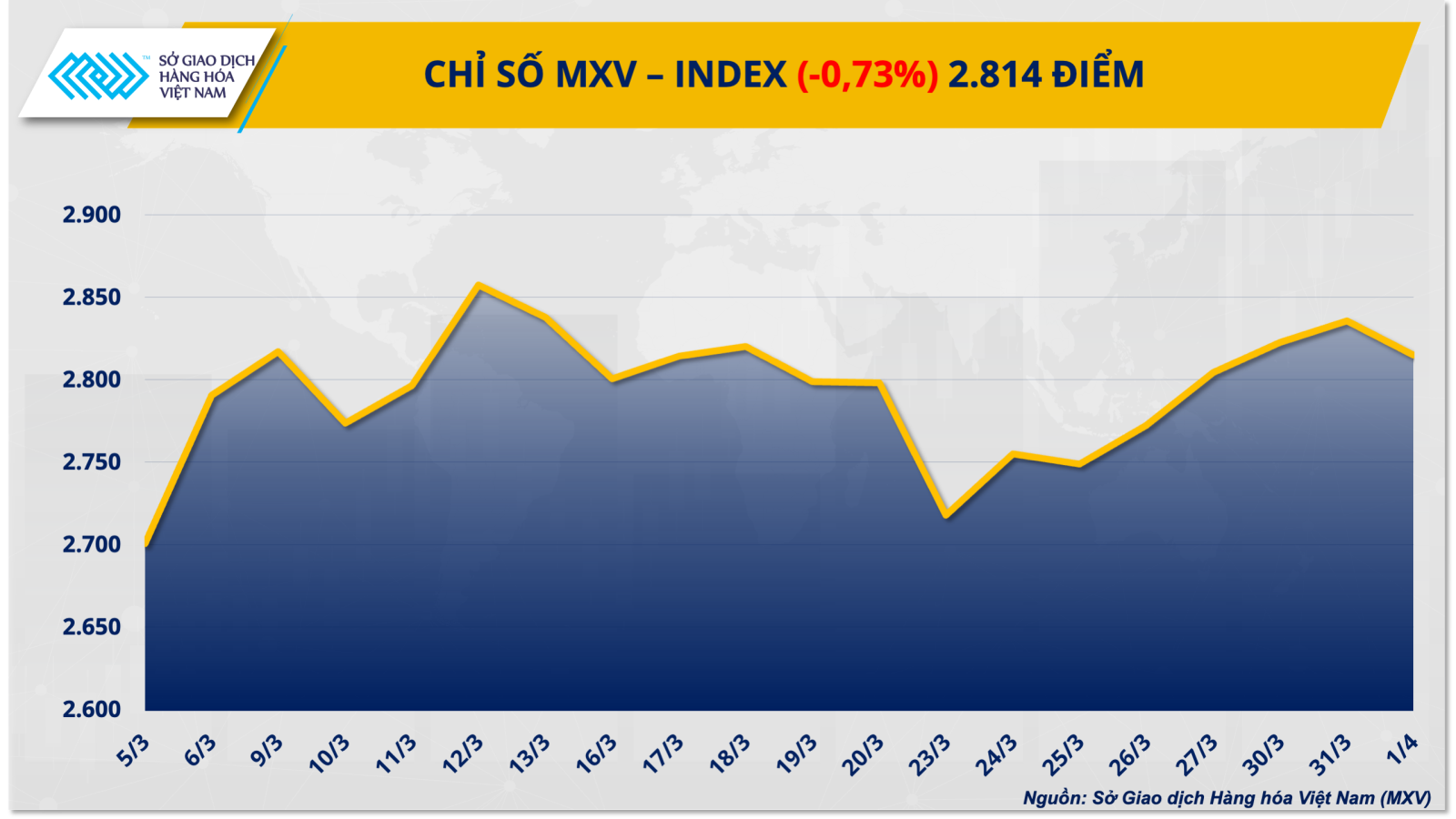

Thị trường hàng hóa nguyên liệu đảo chiều sau chuỗi 5 phiên tăng liên tiếp

Đóng cửa, chỉ số MXV-Index giảm 0,73% xuống 2.814 điểm. Dù nhóm kim loại đồng loạt tăng giá, sắc xanh này vẫn không đủ cân bằng với áp lực giảm mạnh ở các nhóm hàng khác, khiến thị trường chung đảo chiều suy yếu.

Đồng COMEX nối dài đà tăng giá sang phiên thứ 4

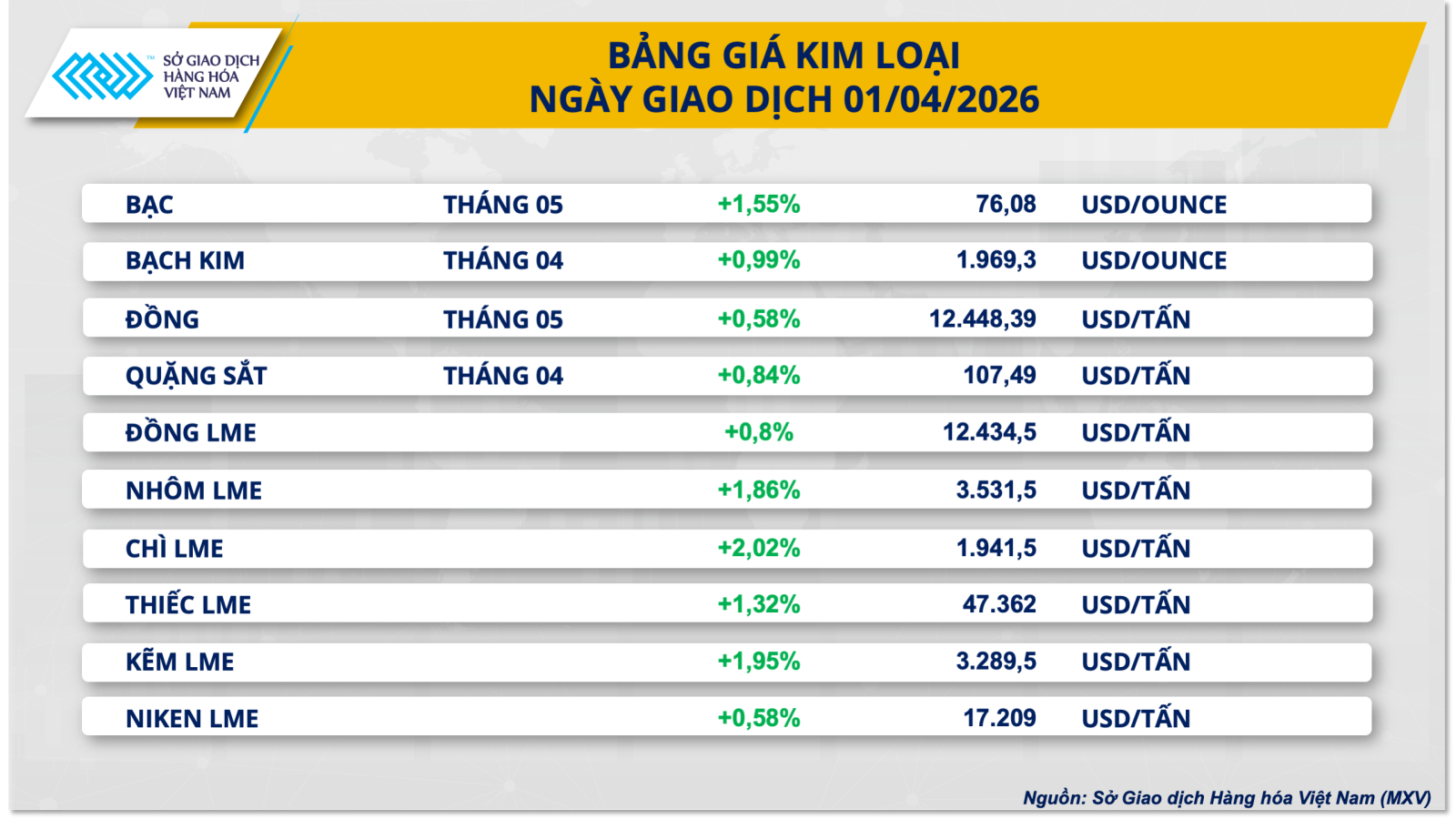

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), phiên giao dịch đầu tháng 4 ghi nhận lực mua lan rộng trên thị trường kim loại khi toàn bộ 10 mặt hàng trong nhóm này đều tăng giá. Đáng chú ý, đồng COMEX đã ghi nhận phiên tăng thứ tư liên tiếp trong bối cảnh triển vọng nhu cầu cải thiện và lo ngại thiếu hụt nguồn cung vẫn chưa hạ nhiệt.

Kết thúc phiên, giá hợp đồng đồng kỳ hạn tiêu chuẩn trên sàn COMEX tăng thêm 0,6%, lên mức 12.448 USD/tấn.

Một trong những yếu tố hỗ trợ thị trường kim loại là các tín hiệu hạ nhiệt căng thẳng tại Trung Đông. Sau các phát biểu mang tính hòa hoãn từ cả Mỹ và Iran, Tổng thống Mỹ Donald Trump cho biết xung đột với Iran có thể kết thúc trong vòng 2 - 3 tuần tới. Kỳ vọng chi phí nhiên liệu và vận tải có thể hạ nhiệt trong thời gian tới đã phần nào cải thiện tâm lý của các doanh nghiệp sản xuất, qua đó hỗ trợ nhu cầu đối với các kim loại công nghiệp như đồng.

Bên cạnh đó, chỉ số USD tiếp tục suy yếu sang phiên thứ hai liên tiếp, giảm 0,31% xuống còn 99,65 điểm. Đồng USD yếu khiến các mặt hàng định giá bằng USD trở nên hấp dẫn hơn đối với nhà đầu tư nắm giữ các đồng tiền khác, qua đó góp phần hỗ trợ lực mua trên thị trường đồng.

Về cung - cầu, tình trạng dư cung đồng tinh luyện toàn cầu vẫn còn nhưng đã có dấu hiệu thu hẹp rõ rệt. Theo Nhóm Nghiên cứu Đồng Quốc tế (ICSG), mức thặng dư đồng tinh luyện toàn cầu trong tháng 1 đã giảm mạnh từ 168.000 tấn trong tháng 12/2025 xuống còn 17.000 tấn. Nguyên nhân chủ yếu đến từ nhu cầu tiêu thụ toàn cầu tăng khoảng 2,5% so với cùng kỳ năm 2025, đạt khoảng 2,4 triệu tấn. Trong đó, nhu cầu tại Trung Quốc - quốc gia chiếm khoảng 58% tổng tiêu thụ đồng toàn cầu - tăng khoảng 1%.

Trong khi đó, căng thẳng tại Trung Đông trước đây đã kéo theo hệ lụy là tình trạng thiếu hụt lưu huỳnh - một sản phẩm phụ từ quá trình lọc dầu và khí đốt, đồng thời là nguyên liệu quan trọng để sản xuất axit sunfuric phục vụ quá trình tinh luyện đồng bằng phương pháp thủy luyện. Trung Đông hiện chiếm khoảng 24% sản lượng lưu huỳnh toàn cầu, do đó việc gián đoạn vận chuyển qua eo biển Hormuz đã khiến các nhà sản xuất đồng tại châu Phi như CHDC Congo và Zambia rơi vào tình trạng thiếu nguyên liệu đầu vào.

Điều này có thể làm gián đoạn hoạt động tinh luyện, qua đó hạn chế nguồn cung đồng ra thị trường. Ngay cả khi căng thẳng địa chính trị sớm hạ nhiệt và các tuyến vận tải được khôi phục, phần thiếu hụt nguồn cung trong giai đoạn gián đoạn vẫn cần thời gian để bù đắp, khiến nguồn cung đồng có thể tiếp tục bị thắt chặt trong ngắn hạn.

Trong nước, trong bối cảnh giá đồng quốc tế có xu hướng điều chỉnh trong tháng 3, hoạt động nhập khẩu của Việt Nam cũng sôi động hơn. Theo số liệu sơ bộ từ Cục Hải quan, trong nửa đầu tháng 3, lượng đồng nhập khẩu của Việt Nam đạt 21.009 tấn, tăng gần 59% so với nửa cuối tháng 2 và tăng khoảng 2,4% so với cùng kỳ năm ngoái.

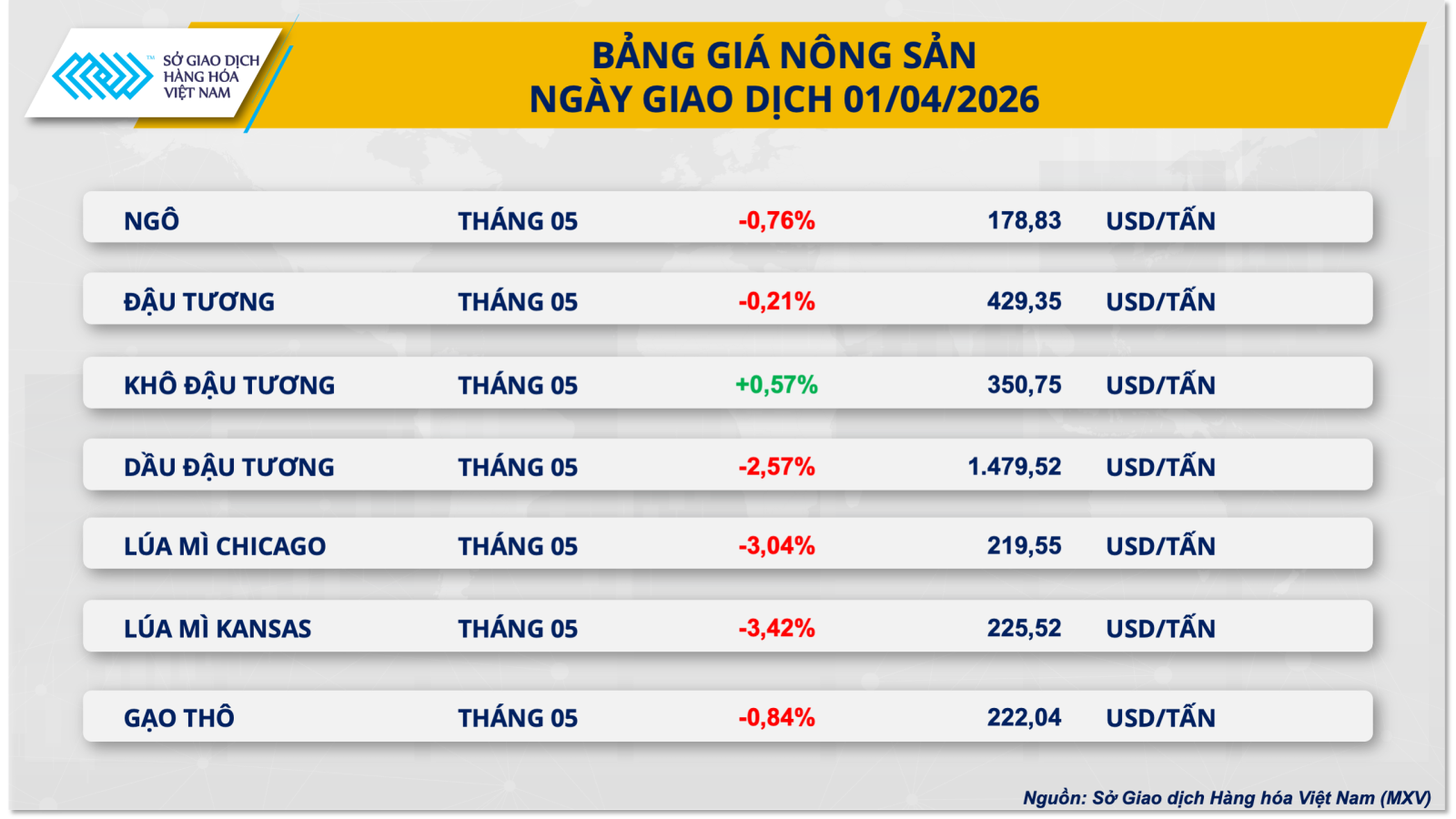

Lúa mì dẫn dắt đà suy yếu của thị trường nông sản

Ở chiều ngược lại, thị trường nông sản chịu áp lực bán mạnh, trong đó lúa mì là mặt hàng giảm mạnh nhất và dẫn dắt đà suy yếu của toàn nhóm.

Chốt phiên, giá lúa mì Chicago kỳ hạn tháng 5 giảm 3% xuống còn 219,55 USD/tấn; giá lúa mì Kansas giảm 3,42% xuống 225,52 USD/tấn. Theo MXV, đà giảm mạnh xuất phát từ áp lực chốt lời kỹ thuật kết hợp với triển vọng thời tiết cải thiện tại các vùng trồng trọng điểm của Mỹ.

Theo ghi nhận của MXV, dù trước đó giá lúa mì đã có nhịp hồi phục đáng kể sau khi Bộ Nông nghiệp Mỹ (USDA) công bố diện tích lúa mì dự kiến thấp hơn kỳ vọng của thị trường, nhưng bước sang đầu tháng 4, thị trường đã nhanh chóng chuyển sự chú ý sang thực trạng dư cung toàn cầu. Khi giá xuyên thủng các mốc hỗ trợ kỹ thuật ngắn hạn, làn sóng bán tháo đã nhanh chóng được kích hoạt, khiến nhiều hợp đồng tương lai giảm sâu chỉ trong vài giờ giao dịch.

Bên cạnh đó, triển vọng thời tiết tại Mỹ được cải thiện mạnh đã làm giảm đáng kể phí rủi ro hạn hán. Các mô hình dự báo thời tiết cho thấy lượng mưa từ khoảng 25 đến 63 mm sẽ xuất hiện tại khu vực Nam Đồng bằng và vùng Thượng Trung Tây trong những ngày tới. Đặc biệt, tại các khu vực trồng lúa mì đỏ cứng vụ đông như trung tâm Oklahoma và đông nam Kansas, lượng mưa này được kỳ vọng sẽ cải thiện đáng kể độ ẩm đất và điều kiện sinh trưởng của cây trồng. Điều này đã làm giảm kỳ vọng về khả năng thâm hụt sản lượng lúa mì tại Mỹ.

Ngoài ra, thị trường năng lượng cũng ghi nhận nhịp giảm mạnh khi căng thẳng địa chính trị tại Trung Đông bất ngờ hạ nhiệt. Sau các phát biểu của Tổng thống Donald Trump về khả năng xung đột với Iran sớm kết thúc và thông tin Tehran đề xuất một lệnh ngừng bắn, giá dầu thô Brent đã giảm khoảng 2,7%. Sự suy yếu của nhóm năng lượng đã kéo theo làn sóng đóng các vị thế mua trên thị trường lúa mì - mặt hàng thường có mối liên hệ chặt chẽ với biến động địa chính trị và năng lượng, từ đó đẩy giá lúa mì giảm sâu.

Bên cạnh đó, nguồn cung lúa mì dồi dào từ Nga tiếp tục gây áp lực lên thị trường. Theo cơ quan phân tích Rusagrotrans, xuất khẩu lúa mì của Nga trong tháng 3 dự kiến đạt mức kỷ lục khoảng 4,89 triệu tấn. Nếu tốc độ này được duy trì, tổng khối lượng xuất khẩu lũy kế từ tháng 7/2025 đến tháng 3 năm nay sẽ đạt khoảng 37,7 triệu tấn, cao hơn đáng kể so với cùng kỳ niên vụ trước. Nguồn cung lớn từ khu vực Biển Đen tiếp tục gây áp lực lên triển vọng xuất khẩu lúa mì của Mỹ và góp phần kéo giá giảm trong phiên.

Tại thị trường nội địa, nhập khẩu lúa mì của Việt Nam tiếp tục tăng mạnh từ đầu năm. Tính từ đầu năm 2026 đến hết ngày 15/3, tổng lượng lúa mì nhập khẩu đạt khoảng 2,2 triệu tấn với kim ngạch hơn 575,18 triệu USD. Việc khối lượng nhập khẩu tăng mạnh ngay từ đầu năm cho thấy các doanh nghiệp sản xuất và thương nhân đang tranh thủ tích trữ nguyên liệu khi giá nhập khẩu bình quân vẫn duy trì ở mức thuận lợi, dao động trong khoảng 253 - 262 USD/tấn.

Theo Sở Giao dịch hàng hóa Việt Nam (MXV)

Nguồn Tin Tức TTXVN : https://baotintuc.vn/thi-truong-tien-te/thi-truong-hang-hoa-nguyen-lieu-dao-chieu-sau-chuoi-5-phien-tang-lien-tiep-20260402104656014.htm

Tin khác

Thị trường hàng hóa phân hóa: Bạc bật tăng, dầu chịu áp lực giảm

một ngày trước

Phố Wall 'đặt cược' vào khả năng kết thúc chiến sự Iran

7 giờ trước

Phố Wall khởi sắc, kỳ vọng hạ nhiệt căng thẳng Iran nâng đỡ thị trường

7 giờ trước

Bitcoin trượt giá khi Mỹ để ngỏ khả năng leo thang quân sự tại Trung Đông

một giờ trước

Chứng khoán Mỹ tăng điểm mạnh, giá dầu giảm trước khi Tổng thống Trump phát biểu về Iran

6 giờ trước

Thị trường khởi sắc, VN-Index vượt mốc 1.700 điểm

20 giờ trước