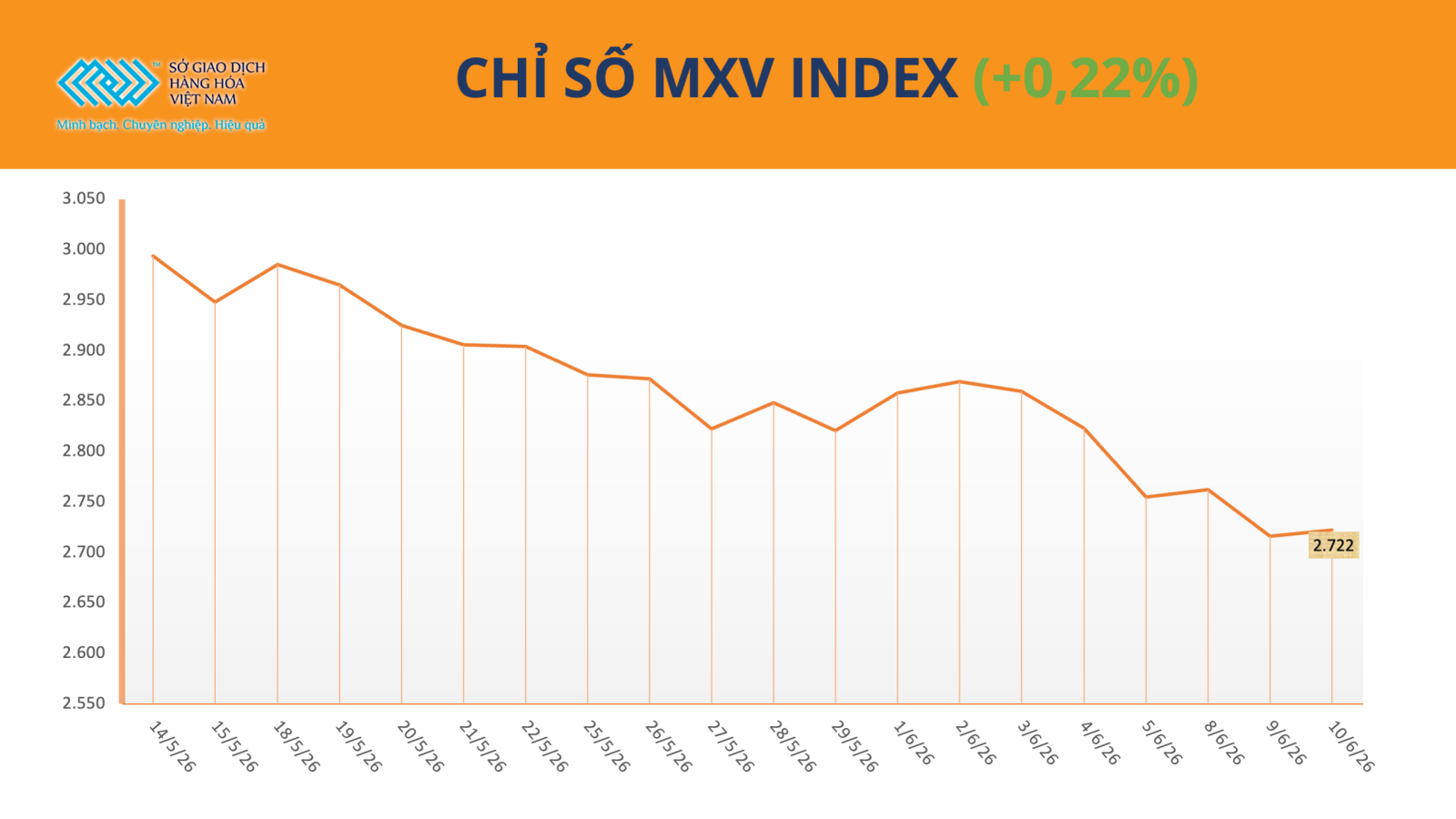

Thị trường hàng hóa phân hóa, cà phê tiếp tục hút nhà đầu tư

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), giá trị giao dịch của nhóm nguyên liệu công nghiệp tăng hơn 25% so với phiên trước. Trong đó, mặt hàng cà phê chiếm tới khoảng 90% tổng giá trị giao dịch của nhóm, cho thấy sức hút lớn đối với giới đầu tư trong bối cảnh thị trường xuất hiện nhiều tín hiệu đan xen về nguồn cung.

Diễn biến trên thị trường cà phê tiếp tục được hỗ trợ bởi tình trạng tồn kho duy trì ở mức thấp trên các sở giao dịch quốc tế.

Dữ liệu cập nhật ngày 10/6 cho thấy lượng tồn kho Arabica được chứng nhận trên sàn ICE giảm gần 7.200 bao so với phiên trước, xuống còn khoảng 402.700 bao. Đây là mức thấp nhất trong gần sáu tháng và chỉ tương đương khoảng một nửa so với cùng kỳ các năm 2024 và 2025.

Đối với Robusta, dù lượng tồn kho trên ICE tăng nhẹ lên 3.713 lô, mức này vẫn nằm sát vùng thấp nhất trong khoảng hai năm trở lại đây.

Theo MXV, diễn biến tồn kho thắt chặt tiếp tục tạo lực đỡ cho giá cà phê trong ngắn hạn. Kết thúc phiên giao dịch ngày 10/6, giá Arabica kỳ hạn tháng 7 tăng 1,64%, lên 5.476 USD/tấn. Giá Robusta cùng kỳ hạn cũng tăng 1,85%, đạt 3.354 USD/tấn.

Bên cạnh yếu tố tồn kho, thị trường còn được hỗ trợ bởi sự suy giảm xuất khẩu từ Brazil - quốc gia sản xuất và xuất khẩu cà phê lớn nhất thế giới. Trong tháng 5, lượng cà phê xuất khẩu của nước này chỉ đạt khoảng 155.600 tấn, giảm 8,6% so với cùng kỳ năm trước. Tính chung 11 tháng đầu niên vụ 2025-2026, xuất khẩu cà phê Brazil giảm khoảng 20%.

Mặc dù hoạt động thu hoạch tại Brazil đang diễn ra thuận lợi nhờ điều kiện thời tiết khô ráo, nhiều nông hộ tại các vùng sản xuất trọng điểm như Nam Minas Gerais và Mogiana Paulista bắt đầu bày tỏ lo ngại về kích cỡ hạt cà phê. Điều này phần nào hạn chế áp lực bán ra và góp phần hỗ trợ giá trên thị trường.

Theo đánh giá của MXV, việc thanh khoản tăng mạnh trong khi giá chỉ phục hồi ở mức vừa phải cho thấy nhà đầu tư vẫn đang thận trọng đánh giá triển vọng cung - cầu của niên vụ mới. Thị trường hiện tập trung theo dõi tiến độ thu hoạch tại Brazil, diễn biến tồn kho trên ICE và khả năng bổ sung nguồn cung trong nửa cuối năm để xác định xu hướng giá tiếp theo.

Tuy nhiên, trong trung và dài hạn, triển vọng nguồn cung vẫn có thể tạo áp lực lên thị trường. Nhiều tổ chức phân tích dự báo sản lượng cà phê niên vụ mới của Brazil sẽ tăng mạnh, qua đó đưa lượng xuất khẩu trong giai đoạn từ tháng 7/2026 đến tháng 6/2027 lên khoảng 50 triệu bao, cao hơn hơn 30% so với niên vụ hiện tại.

Trên thị trường năng lượng, giá dầu thế giới đồng loạt tăng trở lại trong phiên giao dịch ngày 10/6 khi những căng thẳng mới tại Trung Đông làm gia tăng lo ngại về nguy cơ gián đoạn nguồn cung.

Theo MXV, tâm lý thị trường trở nên thận trọng hơn sau những phát biểu cứng rắn từ phía Mỹ liên quan đến tiến trình đàm phán với Iran. Điều này khiến yếu tố địa chính trị tiếp tục trở thành động lực chính chi phối diễn biến giá dầu.

Kết thúc phiên giao dịch, dầu Brent tăng khoảng 1,8%, lên gần 93,1 USD/thùng, trong khi dầu WTI tăng khoảng 2%, vượt mốc 90 USD/thùng. Trong phiên, có thời điểm giá của cả hai loại dầu cùng tăng hơn 3%.

Ông Đỗ Xuân Quý, Phó Tổng Giám đốc Công ty Cổ phần Giao dịch Hàng hóa 3D, nhận định thị trường dầu mỏ hiện đang phản ứng mạnh với các rủi ro liên quan đến nguồn cung hơn là các yếu tố cung - cầu truyền thống. Theo ông, bất kỳ diễn biến bất thường nào tại eo biển Hormuz đều có thể tạo ra những biến động lớn đối với giá dầu trong ngắn hạn.

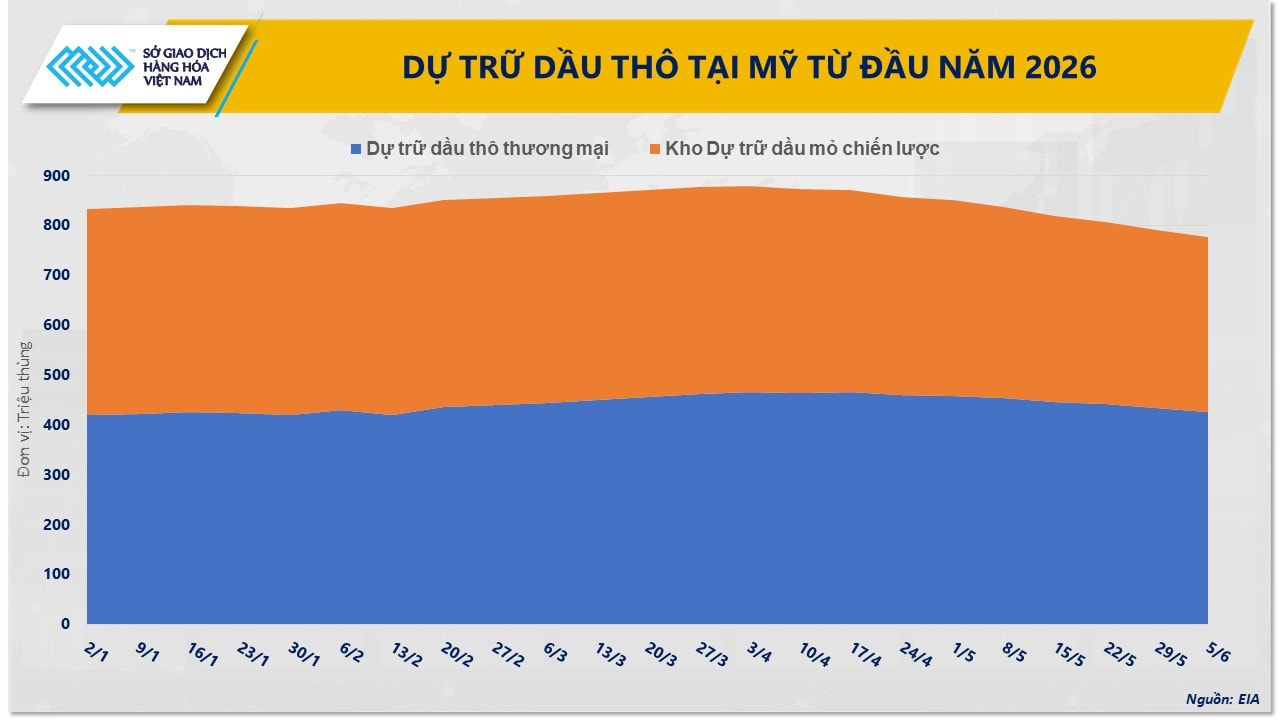

Ở chiều cung, báo cáo mới nhất từ Cơ quan Thông tin Năng lượng Mỹ (EIA) tiếp tục củng cố tâm lý lo ngại thiếu hụt nguồn cung. Theo đó, lượng dầu thô thương mại dự trữ của Mỹ giảm hơn 7,2 triệu thùng trong tuần kết thúc ngày 5/6, đánh dấu tuần suy giảm thứ bảy liên tiếp và vượt xa dự báo của thị trường.

Đồng thời, lượng dầu trong Kho Dự trữ Dầu mỏ Chiến lược (SPR) của Mỹ cũng giảm xuống mức thấp nhất kể từ tháng 8/2023 sau 11 tuần liên tiếp đi xuống. Điều này kéo tổng lượng dầu dự trữ của Mỹ về vùng thấp nhất kể từ cuối năm 2023, làm gia tăng lo ngại về khả năng đáp ứng nhu cầu nhiên liệu trong mùa cao điểm tiêu thụ.

Dù phục hồi trong phiên gần nhất, giá dầu thế giới hiện vẫn thấp hơn khoảng 5-6% so với đầu tuần trước. Điều này cho thấy thị trường vẫn đang giằng co giữa rủi ro nguồn cung từ Trung Đông và những lo ngại về triển vọng tăng trưởng nhu cầu tiêu thụ năng lượng toàn cầu.

Những diễn biến trên cũng đã phản ánh phần nào vào thị trường nhiên liệu khu vực khi giá nhiều mặt hàng xăng dầu thành phẩm tại Singapore tiếp tục duy trì xu hướng giảm trong các phiên gần đây.

Sơn Nguyễn

Nguồn DNSG : https://doanhnhansaigon.vn/thi-truong-hang-hoa-phan-hoa-ca-phe-tiep-tuc-hut-nha-dau-tu-337056.html

Tin khác

Giá cà phê hôm nay 11/6/2026: Thế giới phục hồi mạnh nhưng thị trường nội địa vẫn lao dốc

7 giờ trước

Cổ phiếu liên tục tăng trần, C32 đề nghị cơ quan quản lý vào cuộc làm rõ bất thường

10 giờ trước

Nhà đầu tư 'thờ ơ', VN-Index đi lùi

2 giờ trước

Thị trường toàn cầu chao đảo

3 giờ trước

Giá bạc hôm nay 11/6/2026: Đã mất hàng chục triệu đồng/kg sau cú lao dốc, thị trường phân hóa

9 giờ trước

Thị trường toàn cầu chao đảo do căng thẳng Mỹ-Iran

9 giờ trước