Thị trường hết 'say' chính sách, nên chọn cổ phiếu nào xông đất đầu năm?

Sau giai đoạn tăng mạnh nhờ kỳ vọng chính sách, thị trường chứng khoán bước vào năm 2026 với một trạng thái hoàn toàn khác: phân hóa sâu, định giá chọn lọc và dòng tiền chỉ tìm đến những doanh nghiệp có tăng trưởng lợi nhuận thực chất.

KHI DÒNG TIỀN KHÔNG CÒN DỄ DÃI

Nếu xem thị trường chứng khoán là một sân khấu, thì dòng tiền chính là nhân vật chính của năm 2026. Nó không còn chạy ào ạt theo những khẩu hiệu chính sách như vài năm trước. Nó di chuyển chậm hơn, kỹ hơn và có mục đích rõ ràng.

Giai đoạn 2023–2025, dòng tiền khá dễ tính. Chỉ cần một thông điệp nới room tín dụng, một kỳ vọng nâng hạng hay một nhịp hạ lãi suất… là đủ để kích hoạt sóng tăng diện rộng. Cổ phiếu chưa tăng cũng có thể trở thành điểm đến chỉ vì tâm lý “rồi sẽ tới lượt”.

Bước sang 2026, nhân vật này thay đổi tính cách. Những câu chuyện vĩ mô tích cực đã được phản ánh phần lớn vào giá. Lãi suất thấp đã không còn là câu chuyện mới. Đầu tư công không còn là lời hứa. Hệ thống KRX vận hành ổn định. Thanh khoản đã lập mặt bằng mới. Những “tin tốt” từng khiến nhà đầu tư nín thở chờ đợi giờ đây đã trở thành trạng thái bình thường.

Điều còn lại để thuyết phục dòng tiền nằm ở báo cáo lợi nhuận. Nó bắt đầu đọc kỹ hơn từng con số. Doanh nghiệp tăng trưởng hai chữ số được ưu tiên giải ngân rõ rệt. Những mã thiếu cải thiện về biên lợi nhuận hoặc dòng tiền kinh doanh dần bị rút vốn.

VN-Index vì thế vẫn tăng, nhưng không còn lan tỏa đồng loạt. Chỉ số xanh không đồng nghĩa với bảng điện phủ kín sắc xanh. Sự phân hóa trở thành trạng thái mặc định. Thị trường đang vận hành giống một bộ lọc.

Ở các nhịp điều chỉnh, dòng tiền không rời bỏ thị trường mà chỉ chuyển chỗ. Nó rút khỏi nhóm yếu và nhanh chóng tái phân bổ sang nhóm có nền tảng tốt hơn. Thanh khoản duy trì ổn định thay vì bùng nổ rồi suy kiệt.

Nhóm ngân hàng, chứng khoán, một số doanh nghiệp đầu ngành trong lĩnh vực cảng biển, dầu khí, bán lẻ, công nghệ… trở thành tâm điểm hút tiền không phải vì câu chuyện, mà vì con số.

Nhiều doanh nghiệp ghi nhận tăng trưởng lợi nhuận quý 4/2025 và quý 1/2026 ở mức hai chữ số, thậm chí ba chữ số so với cùng kỳ. Quan trọng hơn, triển vọng các quý tiếp theo vẫn duy trì đà cải thiện.

Chính sự thay đổi này đang hình thành một mặt bằng định giá mới. Cổ phiếu có tăng trưởng thật sẵn sàng được trả mức P/E cao hơn, trong khi những mã không có triển vọng lợi nhuận bị “bỏ quên” dù định giá rẻ. Khái niệm “cổ phiếu rẻ” dần mất ý nghĩa nếu không đi kèm tăng trưởng.

Đặc điểm này cho thấy cấu trúc thị trường đang dịch chuyển. Tỷ trọng của dòng tiền tổ chức gia tăng, trong khi giao dịch cảm tính giảm dần. Định giá không còn được trả chỉ dựa trên kỳ vọng, mà dựa trên khả năng tạo lợi nhuận thực tế. Nhịp điều chỉnh không còn tạo hoảng loạn. Mỗi cú rung lắc chỉ là phép thử niềm tin vào lợi nhuận.

Thực tế, đây là trạng thái lành mạnh hơn nhiều so với các giai đoạn tăng nóng dựa trên kỳ vọng.

Ba phiên giao dịch trước kỳ nghỉ Lễ là ví dụ điển hình. VN-Index bất ngờ “quay xe” tăng mạnh, lấy lại khí thế và ổn định tâm lý nhà đầu tư. Nhiều người kịp ghi nhận lợi nhuận đáng kể hoặc thoát lỗ trong gang tấc, mang theo tâm trạng nhẹ nhõm bước vào kỳ nghỉ. Tuy nhiên, sự hồi phục đó không đi kèm trạng thái hưng phấn thái quá, mà thiên về sự chọn lọc.

CHỌN ĐÚNG CỔ PHIẾU, HIỂU ĐÚNG THỊ TRƯỜNG

Nhìn về giai đoạn sau Tết, ông Nguyễn Thế Minh, Giám đốc Phân tích Chứng khoán Yuanta Việt Nam cho rằng quý 1 thường là giai đoạn tích cực nhất trong năm đối với thị trường chứng khoán. Trong bối cảnh thị trường quốc tế duy trì xu hướng hồi phục và đồng USD suy yếu, xác suất thị trường tiếp tục vận động tích cực là khá cao.

Tuy nhiên, thanh khoản nhiều khả năng chưa thể bùng nổ ngay. Trước và trong kỳ nghỉ Tết, nhà đầu tư thường có xu hướng thận trọng, hạn chế nắm giữ cổ phiếu do lo ngại rủi ro thông tin khi thị trường đóng cửa. Dòng tiền chỉ thực sự quay lại mạnh mẽ sau kỳ nghỉ, khi nhu cầu tái cơ cấu danh mục gia tăng.

Đối với nhà đầu tư đã lỡ bán ở vùng đáy, chuyên gia khuyến nghị không nên quá bi quan. Đợt giảm vừa qua chủ yếu đến từ chỉ số, trong khi nhiều nhóm cổ phiếu không giảm tương ứng. Dòng tiền đang luân chuyển linh hoạt giữa các nhóm ngành, khiến việc chỉ nhìn vào VN-Index để đánh giá hiệu quả danh mục không còn phù hợp.

Chiến lược hợp lý lúc này là duy trì tỷ trọng cổ phiếu ở mức vừa phải, khoảng 30–40% danh mục, ưu tiên linh hoạt theo dòng tiền từng nhóm ngành thay vì đặt cược hoàn toàn vào xu hướng chung.

Về nhóm ngành triển vọng, dầu khí được kỳ vọng hưởng lợi từ đà hồi phục giá dầu và việc triển khai dự án mới. Hàng hóa như thép, nông sản có thể được hỗ trợ bởi sự cải thiện tiêu dùng toàn cầu. Nhóm bán lẻ và hóa chất hưởng lợi từ cầu nội địa và tăng trưởng kinh tế.

Ngân hàng, sau ba năm liên tiếp biên lãi ròng suy giảm, được kỳ vọng bước vào chu kỳ phục hồi NIM trong năm 2026. Nhóm công nghệ, đặc biệt là doanh nghiệp có doanh thu lớn từ thị trường Nhật Bản, có thể hưởng lợi nếu đồng Yên mạnh lên.

Ở góc nhìn vĩ mô hơn, Chứng khoán ACB đánh giá thị trường đang bước sang giai đoạn tăng trưởng chậm lại sau một năm bứt phá mạnh. Năm 2025 khép lại với mức tăng gần 41% của VN-Index – mức sinh lời vượt trội so với phần lớn quỹ đầu tư.

Bước sang 2026, lợi nhuận doanh nghiệp được dự báo không còn duy trì tốc độ cao như trước. Theo ước tính của ACBS, lợi nhuận sau thuế của nhóm doanh nghiệp theo dõi có thể tăng khoảng 14%, thấp hơn mức hơn 21% của năm 2025.

Dù vậy, ngân hàng, bất động sản, bán lẻ và đầu tư công vẫn được kỳ vọng duy trì mức tăng lợi nhuận 15–20%. Ngược lại, điện và dầu khí có thể đối mặt rủi ro suy giảm khoảng 10%.

Khi tăng trưởng lợi nhuận chậm lại, thị trường có xu hướng quay về vùng định giá cân bằng hơn. VN-Index nhiều khả năng dao động quanh vùng định giá cơ sở, tương đương +/- một độ lệch chuẩn so với P/E trung vị 5 năm.

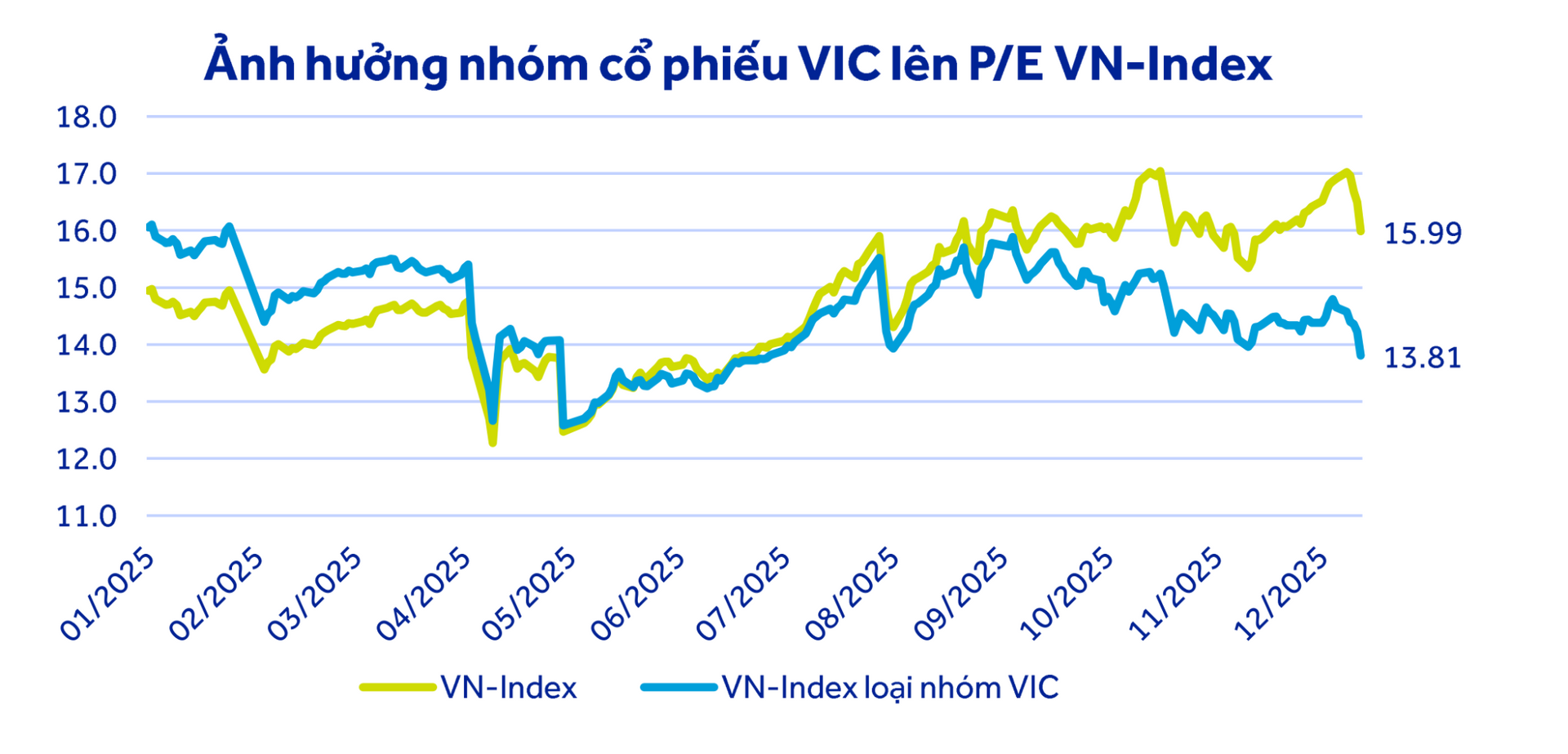

Một yếu tố đáng chú ý khác là sự thay đổi cấu trúc chỉ số. Năm 2025, nhóm cổ phiếu thuộc hệ sinh thái Vingroup đã gia tăng tỷ trọng vốn hóa từ hơn 6% lên gần 25%, tác động đáng kể đến điểm số chung. Theo ACBS, phần lớn kỳ vọng tăng trưởng của nhóm này đã phản ánh vào giá, do đó kịch bản 2026 được xây dựng trên mặt bằng hiện tại và dư địa tăng trưởng của phần còn lại thị trường.

Trên cơ sở đó, VN-Index được kỳ vọng có thể hướng tới vùng 2.040 điểm trong năm 2026 – cao hơn gần 300 điểm so với vùng hiện tại và vượt đỉnh lịch sử.

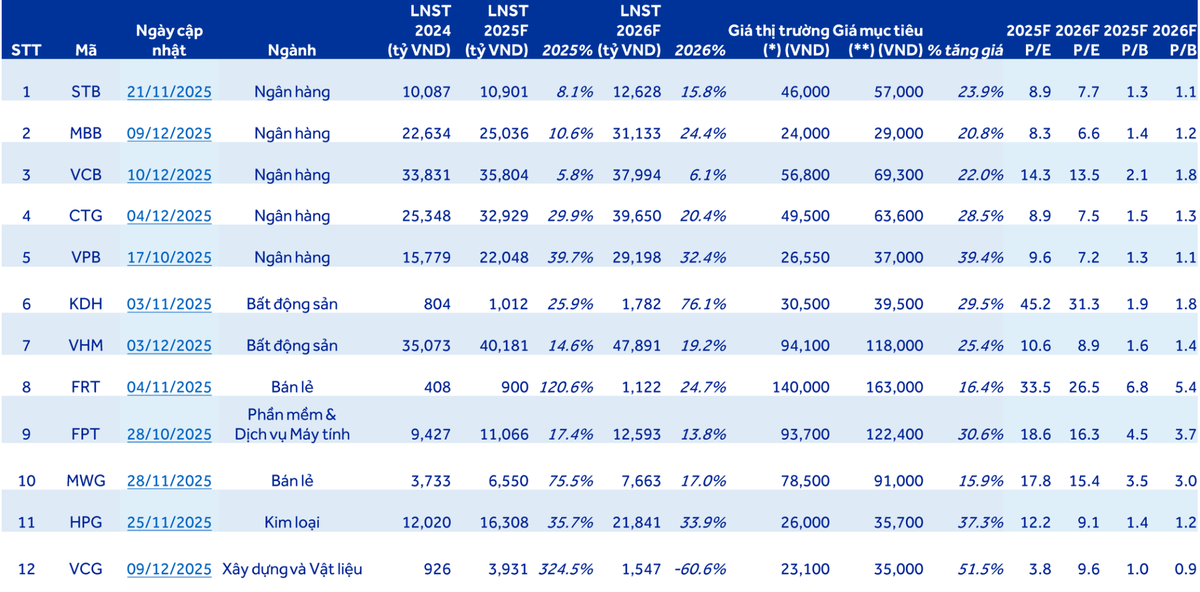

Trong bối cảnh định giá trở nên “dễ thở” hơn, nhiều cơ hội chọn lọc đang lộ diện. Danh mục chiến lược của ACBS tập trung vào ngân hàng, tiêu dùng, công nghệ, thép và đầu tư công, bao gồm STB, MBB, VCB, CTG, VPB, KDH, VHM, FRT, FPT, MWG, HPG và VCG.

Các chuyên gia ABS cũng nhấn mạnh, việc lựa chọn cổ phiếu thay vì chạy theo điểm số chung được xem là yếu tố quyết định hiệu quả đầu tư trong năm 2026. Thị trường có thể không còn tăng nóng như trước, nhưng vẫn còn dư địa cho những cơ hội mang tính chọn lọc.

Tại báo cáo chiến lược mới công bố, SSI Research cũng nhấn mạnh bốn câu chuyện trọng tâm: đầu tư công, nâng hạng thị trường, doanh nghiệp giàu tiền mặt và hàng tiêu dùng.

Theo nhóm phân tích, tâm điểm của dòng tiền đang hướng về nhóm bán lẻ và hàng tiêu dùng, nơi sở hữu câu chuyện tăng trưởng rõ nét từ các chính sách vĩ mô. Nổi bật nhất là PNJ với mức P/E dự phóng năm 2026 hấp dẫn ở mức 11,3 lần. Triển vọng của PNJ đến từ kỳ vọng hưởng lợi lớn từ quá trình tự do hóa thị trường vàng, giúp doanh nghiệp chủ động nguồn cung nguyên liệu.

Cùng trong nhóm bán lẻ, cổ phiếu MWG đang giao dịch ở mức P/E dự phóng 14,2 lần, mức định giá hợp lý để đón đầu chu kỳ thay thế thiết bị công nghệ và sự phổ biến của các ứng dụng AI. Ở chiều phòng thủ, MSN và VNM tiếp tục đóng vai trò trụ cột với mức P/E dự phóng lần lượt là 22,9 lần và 15,9 lần, phù hợp cho chiến lược nắm giữ dài hạn nhờ dòng tiền ổn định.

Bên cạnh nhóm tiêu dùng, khối sản xuất và vật liệu xây dựng đang lộ diện những "món hời" thực sự khi nhiều mã đầu ngành giao dịch dưới mức P/E 10 lần.

Ở nhóm vật liệu xây dựng, HPG cũng đang ở vùng giá rẻ với P/E dự phóng 9,8 lần. Mức định giá này chưa phản ánh hết tiềm năng khi dự án Dung Quất 2 đi vào vận hành và các biện pháp chống bán phá giá được áp dụng. Bên cạnh đó, HT1 cũng là lựa chọn sáng giá với P/E dự phóng 10,5 lần

Đáng chú ý, khối sản xuất công nghiệp đang lộ diện cặp đôi "món hời" với mức định giá hấp dẫn là DCM và PHR. Cụ thể, DCM đang giao dịch với P/E dự phóng năm 2026 chỉ 9,6 lần, được hỗ trợ mạnh mẽ bởi chính sách hoàn thuế giá trị gia tăng đầu vào và đà phục hồi của giá Urê. Song hành là PHR với P/E dự phóng 12,1 lần, sở hữu tiềm năng tăng trưởng lợi nhuận đột biến trong năm 2026 nhờ nguồn thu từ chuyển nhượng đất khu công nghiệp.

Tựu trung lại, năm 2026 không còn là năm của những con sóng lan tỏa diện rộng. Thị trường có thể không tăng nóng như trước, nhưng cơ hội vẫn hiện hữu – dành cho những nhà đầu tư biết đọc báo cáo tài chính, hiểu chu kỳ lợi nhuận và kiên nhẫn với chiến lược của mình.

Thị trường đang trưởng thành hơn. Và khi thị trường trưởng thành, phần thưởng sẽ không dành cho người chạy theo đám đông, mà dành cho người biết chọn đúng doanh nghiệp.

Nguyễn Lan

Nguồn Thương Gia : https://thuonggiaonline.vn/thi-truong-het-say-chinh-sach-nen-chon-co-phieu-nao-xong-dat-dau-nam-post568189.html

Tin khác

Cổ phiếu nào được chuyên gia 'chọn mặt gửi vàng' dịp đầu năm?

4 giờ trước

Vốn đầu tư công vượt 1 triệu tỷ đồng: Thách thức nằm ở nhịp độ giải ngân

2 giờ trước

Cổ phiếu khoáng sản và cuộc đua kim loại chiến lược toàn cầu

5 giờ trước

Hết tiền rẻ, lãi suất tăng, thị trường bất động sản thế nào?

5 giờ trước

Giá xăng dầu hôm nay 18/2: Biến động trái chiều

2 giờ trước

Ngày 18-2, giá cà phê thế giới giảm sâu hơn 4%

4 giờ trước